|

|

МЕНЮФестивали и конкурсы Семинары Издания О МОДНТ Приглашения Поздравляем НАУЧНЫЕ РАБОТЫ |

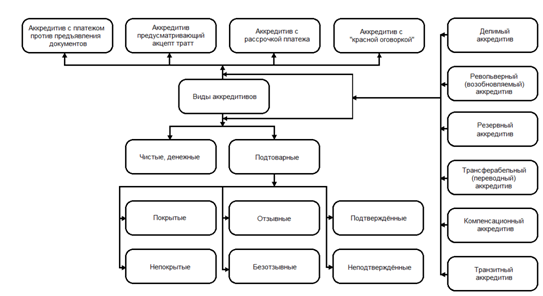

Дипломная работа: Аккредитивная форма расчётов: сущность, виды и порядок примененияБезотзывный аккредитив, подтвержденный исполняющим банком, не может быть отменен или изменен без согласия исполняющего банка. Поставщик может досрочно отказаться от использования аккредитива, если это предусмотрено условиями аккредитива. Для открытия аккредитива плательщик представляет в обслуживающий его банк (банк – эмитент) заявление на соответствующем бланке. Плательщик в аккредитиве обязан кроме обычных реквизитов указать: Ø вид аккредитива (при отсутствии – отзывной); Ø условие оплаты (с акцептом или без него); Ø номер счета в исполняющем банке для депонирования средств, при покрытом аккредитиве; Ø срок действия аккредитива (число и месяц закрытия аккредитива); Ø полное и точное наименование документов, против которых производятся выплаты по аккредитиву; наименование товаров (работ, услуг), для оплаты которых открывается аккредитив; номер и дату основного договора; срок отгрузки товаров или оказания услуг; грузополучателя и место назначения. Аккредитив представляется в количестве экземпляров, необходимых банку плательщика для выполнения его условий. Для получения средств по аккредитиву получатель средств (поставщик), отгрузив товары, представляет в пределах срока действия аккредитива реестр счетов, отгрузочные и другие предусмотренные условиями аккредитива документы в обслуживающий банк. При выплате по аккредитиву банк получателя средств (исполняющий банк) обязан проверить соблюдение поставщиком всех условий аккредитива, а также правильность оформления реестра счетов, соответствие подписей и печати поставщика на нем заявленным образцам. Если условиями аккредитива предусмотрен акцепт уполномоченного покупателя, то проверяется наличие акцептной надписи и соответствие подписи уполномоченного представленному им образцу, при этом уполномоченные лица обязаны представить исполняющему банку: Ø паспорт или другой заменяющий его документ; Ø образец своей подписи (проставляется в банке на карточке образцов подписей); Ø доверенность, выданную организацией, открывшей аккредитив. Уполномоченный на осуществление акцепта представитель покупателя на реестрах счетов делает соответствующую надпись и закрепляет ее своей подписью с указанием даты акцепта. Не принимаются к оплате реестры счетов без указания в них даты отгрузки, номеров товарно-транспортных документов, номеров почтовых квитанций при отправке товара через предприятия связи, номеров или дат приемо-сдаточных документов и вида транспорта, которым отправлен груз при приеме товара представителем покупателя на месте у поставщика. Реестр счетов представляется поставщиком банку в четырех экземплярах, из которых первый экземпляр используется в качестве основания для списания, четвертый выдается получателю средств в качестве расписки в приеме реестра счетов, а второй с приложением товарно-транспортных документов и иных требуемых условиями аккредитива документов, а также третий экземпляр отсылаются банку – эмитенту для вручения плательщику. Порядок списания денежных средств с корреспондентского счета банка-эмитента по непокрытому аккредитиву, а также порядок возмещения денежных средств банком-эмитентом исполняющему банку определяется соглашением между банками. Порядок возмещения денежных средств по непокрытому аккредитиву плательщиком банку-эмитенту определяется в договоре между плательщиком и банком-эмитентом. Коммерческий кредит покупателю может предоставляться с использованием аккредитивов с рассрочкой платежа. Банковский кредит покупателю имеет место при открытии аккредитивов за счет банка и непокрытых аккредитивов, а также в различных видах акцептных кредитов. Государство при осуществлении денежно-кредитной политики ограничивает объем наличного денежного обращения и значительно расширяет формы безналичных расчетов. Ввиду разнообразия аккредитивов, возникает необходимость рассмотреть их виды, специфику и особенности. Строго говоря, каждый аккредитив уникален, так как под каждый из них создаётся отдельный договор. Тем не менее, существуют некоторые общепринятые критерии, исходя из которых аккредитивы можно разделить на несколько принципиально различающихся между собой групп. Благодаря многообразию своих видов аккредитивная форма расчётов позволяет учесть все тонкости внешнеторговых контрактов, заключаемых между экспортером и импортером (резервный, «с красной оговоркой», трансферабельный, возобновляемый и т.д.), и наиболее полно отразить интересы сторон.

Рисунок 1. Виды аккредитивов В соответствии с рисунком 1, все аккредитивы с точки зрения исполняемых ими экономических функций являются подтоварными. Кроме подтоварных встречаются ещё и чистые (после отгрузки документы передаются непосредственно импортеру, а в банк передаётся только расписка последнего, аккредитив называется чистым, т.е. денежным в противоположность документарному. В свою очередь подтоварные аккредитивы можно разделить на 3 подгруппы. 1. Различают покрытые и непокрытые аккредитивы. Это наиболее важное разделение. Аккредитив называется покрытым, если немедленно после его заявления банк бронирует 100% средств, необходимых для оплаты, на счету заявителя. Банк, забронировавший средства, называется депонировавшим аккредитив (например: покрытый документарный аккредитив, депонированный в банке-эмитенте). В случае использования покрытого аккредитива заявитель вместе с заявкой на открытие аккредитива подаёт банку-эмитенту платёжное поручение. Важная сторона покрытых аккредитивов – это то, за чей счет было сформировано покрытие и в каком банке. Возможно частичное покрытие аккредитива: депозит формируется не в полной сумме аккредитива, а на определенную его часть. Непокрытый (гарантированный) аккредитив – аккредитив, при открытии которого банк-эмитент предоставляет исполняющему банку право списывать средства с ведущегося у него корреспондентского счета банка-эмитента в пределах суммы аккредитива, либо указывает в аккредитиве иной способ возмещения исполняющему банку сумм, выплаченных по аккредитиву в соответствии с его условиями. В случае использования непокрытого аккредитива банк-эмитент гарантирует оплату даже в случае отсутствия средств на счету заявителя – путём предоставления ему банковского кредита. Использование непокрытого аккредитива необходимо специально указывать в заявке, иначе он считается покрытым. Покрытые аккредитивы используются чаще не покрытых, они менее рискованны и потому более желательны для банков, а значит, обходятся дешевле. С другой стороны, при использовании покрытого аккредитива заявитель теряет оборотные средства ещё до получения товара, а потому может согласиться на большую цену и запросить непокрытый аккредитив. 2. Аккредитивы могут быть отзывными и безотзывными. Аккредитив называется отзывным, если он может быть изменён или даже аннулирован банком-эмитентом в любое время без предупреждения бенефициара. Безотзывной аккредитив может быть аннулирован только с согласия бенефициара. Причём это согласие должно быть выражено официальным письмом, нотариально заверенным. Очевидно, что бенефициары крайне редко соглашаются на применение отзывного аккредитива, в настоящее время основная масса открываемых аккредитивов – безотзывные. Впрочем, «унифицированные правила» все же предусматривают два случая, при которых банк-эмитент отзывного аккредитива «должен предоставить возмещение банку, уполномоченному им на осуществление платежа по предъявлении, акцепту или негоциации по отзывному аккредитиву, за любой платеж, акцепт или негоциацию, произведенную этим банком по получении им уведомления об изменении или аннуляции, против документов, которые по внешним признакам соответствуют условиям аккредитива», а также предоставить возмещение другому банку, «уполномоченному им на осуществление платежа с рассрочкой по отзывному аккредитиву», если этот банк произвел платеж против документов, соответствующих условиям аккредитива (или принял такие документы по аккредитиву), до получения от эмитента уведомления об изменении или аннуляции аккредитива. 3. Наконец, подтоварные аккредитивы можно разделить на подтверждённые и неподтверждённые. Подтвержденный аккредитив – это аккредитив, по которому в дополнение к обязательству банка-эмитента другой банк также обязуется произвести платеж или акцепт (негоциацию) тратт в соответствии с условиями аккредитива. Если такое дополнительное обязательство второго банка отсутствует, аккредитив является неподтвержденным. Подтверждёние аккредитива заключается в том, что банк-эмитент передаёт полномочия по аккредитиву в другой банк или просит его подтвердить аккредитив, а потом подтверждает его сам. В этом случае аккредитив получает подтверждение ещё одного банка, хотя это обходится сравнительно дорого. Подтверждение аккредитива – платная услуга банка, величина комиссии зависит как от банка-эмитента, так и от срока и суммы подтверждаемого аккредитива. Используется в основном для дорогих поставок, когда дополнительные гарантии важнее дополнительных расходов. Виды аккредитивов по условиям платежа: Ø аккредитив с платежом против предъявления документов: в этом случае банк, получивший полный комплект документов по аккредитиву, проверяет эти документы по внешним признакам в срок, не превышающий семи рабочих дней, после чего принимает решение об оплате или об отказе в оплате документов; Ø аккредитив, предусматривающий акцепт тратт (срок платежа соответствует сроку оплаты векселя): разновидностью данного вида аккредитива является аккредитив с негоциацией тратт, отличие состоит в том, что негоциацию может произвести любой банк, и банк обязан вексель немедленно учесть; Ø аккредитив с рассрочкой платежа: банк проверив документы по внешним признакам и приняв решение об их оплате, осуществляет платеж по аккредитиву в указанный срок – по истечении определенного периода после представления документов (через месяц, три месяца, полгода, и т.д.) или в определенную в аккредитиве дату; Ø аккредитив с «красной оговоркой» или «красным условием» предусматривает выплату аванса, экспортёр получает до 100% оплаты ещё до отгрузки товара. Используется крайне редко – в случае особой надёжности и банка, и экспортёра. По традиции договора на такие аккредитивы печатаются красными чернилами. Кроме этого, существует несколько особых форм аккредитивов, которые могут сопровождать любую основную форму: 1. Делимый аккредитив – аккредитив, по которому возможны частичные выплаты в пределах общей суммы аккредитива. Если по условиям аккредитива оплата производится единовременно в полной сумме, аккредитив является неделимым. 2. Револьверный (возобновляемый) аккредитив – аккредитив, предусматривающий несколько выплат, сумма которого установлена в размере разовой выплаты (транша); сумма аккредитива восстанавливается после осуществления платежа, при этом оговаривается общая сумма, которая может быть выплачена по всем отгрузкам по данному аккредитиву. Револьверные аккредитивы бывают кумулятивные (неиспользованная сумма транша добавляется к следующему траншу) и некумулятивные (неиспользованная сумма транша в дальнейшем не может быть использована). Для такого рода операции открывается особый счёт, который может пополняться и использоваться для повторных оплат по следующим сделкам без изменения условий аккредитива. Позволяет существенно снизить цену и документооборот. Используется при работе с постоянными поставщиками или закупщиками. 3. Резервный аккредитив – аккредитив, платеж по которому производится против простого требования без представления документов. Резервный аккредитив фактически представляет собой аналог банковской гарантии и используется обычно в странах с англо-американским типом права, где банковские гарантии как таковые не применяются. 4. Трансферабельный (переводный) аккредитив предусматривает возможность перевода части аккредитива бенефициаром своему поставщику (второму бенефициару) или нескольким поставщикам. При работе с трансферабельными аккредитивами бенефициар, планирующий перевести часть аккредитивов вторым бенефициарам, сталкивается с рядом сложностей, в том числе: Ø описание товаров в первом и втором (переведенных) аккредитивах должно соответствовать, т.е. товар, оплату которого гарантирует данный аккредитив, должен быть однородным, Ø сложность в формировании и представлении документов: если документы, предоставленные по вторым аккредитивам, представлены по первому (например, транспортные), то поставщикам становится очевидным наименование покупателя, а в некоторых случаях – и цена товара, что может противоречить интересам первого бенефициара. Ø сложность формулирования условий переведенного аккредитива; так, например должны быть четко проставлены сроки представления документов по переведенным аккредитивам, иначе срок представления по первому аккредитиву может истечь до окончания действия второго и т.п. Трансферабельный аккредитив. Используется в том случае, если бенефициар (экспортёр) на самом деле является посредником в торговле товаром, и потому передаёт (может передать) часть своих привилегий по аккредитиву другим бенефициарам. 5. Компенсационный аккредитив – аккредитив, основанный на другом аккредитиве, но эти аккредитивы едины только в экономическом смысле: в правовом отношении они независимы друг от друга, по каждому из аккредитивов банк принимает на себя самостоятельные обязательства, не зависящие от исполнения второго аккредитива. В этом случае возникают дополнительные риски: он должен платить по второму аккредитиву вне зависимости от исполнения первого. 6. Транзитный аккредитив. И заявитель, и бенефициар пользуются услугами одного и того же иностранного банка, являясь в то же время агентами других стран. Очевидно, что цель такого аккредитива – использовать максимально надёжный (обычно – швейцарский или английский) банк для большей безопасности. Подводя итог вышесказанному, хотелось бы подчеркнуть моменты, которые являются в данной главе наиболее существенными. Прежде всего, следует отметить разнообразие аккредитивов, ввиду того что под каждый аккредитив создаётся отдельный договор, любой аккредитив является уникальным, имеет свою специфику и особенности. Следует также отметить что аккредитивная форма расчётов постоянно развивается и совершенствуется, это объясняется тем, что с течением времени происходят изменения и в других областях экономики, и сферах сотрудничества хозяйствующих субъектов, и возникает необходимость регулировать и по возможности предупреждать спорные ситуации, которые возникают в процессе хозяйственной деятельности субъектов. 1.2 Порядок и формы расчётов по аккредитиву Порядок расчётов по аккредитиву даёт понять сущность механизма функционирования аккредитивов на практике, в связи с этим необходимо рассмотреть операции, осуществляемые участниками аккредитивных операций. Основные этапы работы с аккредитивом:

Рисунок 2. Основные этапы работы с аккредитивом Выставление аккредитива. По заявлению приказодателя и в соответствии с ним банк-эмитент выставляет аккредитив, т.е. передает его в подтверждающий / авизующий банк, используя систему корреспондентских счетов. При необходимости банк-эмитент обращается с просьбой к другому банку подтвердить аккредитив. Внесение изменений в аккредитив. При необходимости в условия аккредитива могут быть внесены изменения: изменен перечень документов, продлен срок действия аккредитива и т.д. Представление и оплата документов. Бенефициар формирует комплект документов. Документы должны быть представлены в исполняющий банк в месте истечения срока действия аккредитива до истечения этого срока. Банк проверяет документы по внешним признакам. Если представлены документы, не оговоренные в аккредитиве, банк их не рассматривает. При отсутствии расхождений в представленных документах с условиями аккредитива, документы оплачиваются в соответствии с условиями, оговоренными в аккредитиве. Если при проверке документов банком обнаружены расхождения, запрашивается банк-эмитент, который в свою очередь, запрашивает приказодателя о допустимости оплаты документов с расхождениями; в этом случае оплата возможна с разрешения приказодателя. Порядок работы с аккредитивами в банке – эмитенте. 1. Плательщик представляет обслуживающему банку аккредитив на бланке, в котором, плательщик согласно унифицированным правилам обязан указать: Ø вид аккредитива (при отсутствии указания на то, что аккредитив является безотзывным, он считается отзывным); Ø условие оплаты аккредитива (с акцептом или без акцепта); Ø номер счета, открытый исполняющим банком для депонирования средств при покрытом (депонированном) аккредитиве; Ø срок действия аккредитива с указанием даты (число, месяц и год) его закрытия; Ø полное и точное наименование документов, против которых производится платеж по аккредитиву; Ø наименование товаров (работ, услуг), для оплаты которых открывается аккредитив, номер и дату основного договора, срок отгрузки товаров (выполнения работ, оказания услуг), грузополучателя и место назначения (при оплате товаров). При отсутствии хотя бы одного из этих реквизитов банк отказывает в открытии аккредитива. Для осуществления расчетов по покрытому (депонированному) аккредитиву плательщик указывает в аккредитиве номер лицевого счета, открытого исполняющим банком на основании заявления получателя средств, составленного в произвольной форме, доводимый исполняющим банком до сведения получателя средств, а получателем средств – до сведения плательщика. Если платеж по аккредитиву должен быть произведен против реестра счетов без акцепта уполномоченного плательщиком лица, в аккредитив могут быть включены следующие дополнительные условия: Ø отгрузка товаров в определенные пункты назначения; Ø представление документов, удостоверяющих качество продукции, или актов о приемке товаров для отсылки их через исполняющий банк и банк-эмитент плательщику; Ø запрещение частичных выплат по аккредитиву; Ø способ транспортировки; Ø другие условия, предусмотренные основным договором. В случае отзыва (полного или частичного) или изменения условий аккредитива, плательщиком в банк-эмитент представляется соответствующее распоряжение, составленное в произвольной форме в трех экземплярах и оформленное на всех экземплярах подписями лиц, имеющих право подписи расчетных документов, и оттиском печати, на каждом экземпляре распоряжения, принятого банком-эмитентом, ответственный исполнитель банка проставляет дату, штамп и подпись. Один экземпляр распоряжения помещается к соответствующему внебалансовому счету, на котором учитываются аккредитивы в банке-эмитенте. Два экземпляра распоряжения не позже рабочего дня, следующего за днем его получения, пересылаются в исполняющий банк. Один экземпляр распоряжения передается исполняющим банком получателю средств, другой служит основанием для возврата денежных средств либо изменения условий аккредитива. При установлении несоответствия документов, принятых исполняющим банком от получателя средств, условиям аккредитива банк-эмитент вправе требовать от исполняющего банка по покрытому (депонированному) аккредитиву возмещения сумм, выплаченных получателю средств, а по непокрытому (гарантированному) аккредитиву – восстановления сумм, списанных с его корреспондентского счета. Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13 |

Приглашения09.12.2013 - 16.12.2013 Международный конкурс хореографического искусства в рамках Международного фестиваля искусств «РОЖДЕСТВЕНСКАЯ АНДОРРА»09.12.2013 - 16.12.2013 Международный конкурс хорового искусства в АНДОРРЕ «РОЖДЕСТВЕНСКАЯ АНДОРРА»

|

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.