|

|

МЕНЮФестивали и конкурсы Семинары Издания О МОДНТ Приглашения Поздравляем НАУЧНЫЕ РАБОТЫ |

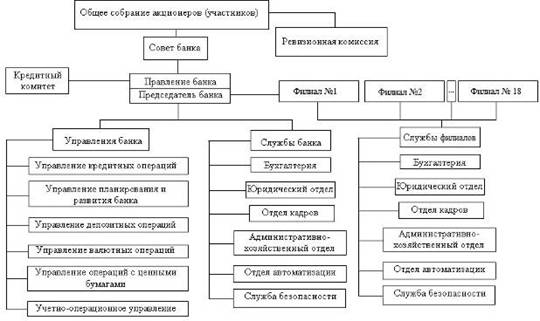

Дипломная работа: Аккредитивная форма расчётов: сущность, виды и порядок примененияБанк на основании полученного заявления оформляет аккредитив для передачи его в банк бенефициара. Аккредитив, помимо номера, даты и места открытия, должен содержать реквизиты заявления на его открытие. Если при открытии аккредитива на предъявителя реквизиты бенефициара не известны, банк – эмитент оставляет данный аккредитив у себя до выполнения условий, прямо предусмотренных аккредитивом и законодательством Республики Казахстан. В аккредитиве должно быть ясно указано, является он отзывным или безотзывным. При отсутствии такого указания аккредитив будет считаться безотзывным. В аккредитиве должен быть указан способ его исполнения – платеж по предъявлении, платеж с рассрочкой, акцепт переводных векселей или негоциация. Сумма аккредитива, открытого и исполняемого банками Республики Казахстан, указывается в казахстанском тенге или иностранной валюте в соответствии с действующим законодательством. Условия первоначально выставленного аккредитива остаются в силе для бенефициара до тех пор, пока последний не сообщит о принятии изменений банку, который внес такие изменения. Бенефициар должен уведомить о принятии или непринятии полученных изменений. Частичное принятие изменений, содержащихся в одном и том же извещении об изменении, не допускается. Если полученные инструкции о выставлении, подтверждении, авизовании или изменении аккредитива неполны или неясны, то банк, которому адресованы эти инструкции, может направить бенефициару предварительное уведомление только в порядке информации и без ответственности со своей стороны. В предварительном уведомлении должно быть ясно указано, что оно несет информационный характер без какой-либо ответственности для авизующего банка. Если условиями аккредитива не предусмотрено, что он исполняется банком – эмитентом, то в таком аккредитиве должен быть указан банк (исполняющий банк), который уполномочен произвести платеж, платеж с рассрочкой, акцепт переводных векселей или негоциацию. [3] Обязательными реквизитами являются: Ø номер заявки; Ø дата её подачи; Ø полное наименование и юридический адрес приказодателя; Ø наименование банка-эмитента; Ø форма аккредитива; Ø дата истечения срока действия; Ø место представления документов; Ø полное наименование и адрес бенефициара; Ø отметка о разрешении / запрете частичных отгрузок; Ø отметка о разрешении / запрете перегрузок; Ø сумма; Ø кем исполняется аккредитив (исполняющий банк); Ø отметка о том, кто оплачивает страховку; Ø перечень документов, против которых оплачивается аккредитив; Ø место отгрузки (ст. 46 «унифицированных правил»); Ø крайний срок отгрузки (ст. 46 «унифицированных правил»); Ø краткое и точное описание товара; Ø условия поставки; Ø сроки предоставления документов; Ø подпись руководителя, главного бухгалтера и печать предприятия. Ø Согласно тому же Приложению для получения аккредитива необходимы следующие документы: Ø коммерческий счёт (оригинал и несколько копий); Ø транспортный документ (морской коносамент, авианакладная или другой); Ø страховой документ (полис, сертификат или декларация по открытому полису); Ø упаковочный лист. Кроме этого, в приложении имеется целый ряд рекомендаций. Как можно заметить, сделки с использованием аккредитивов требуют предельно точного оформления большого числа документов. Ошибка в любом из них может привести (и почти всегда ведёт) к отказу банка оплатить аккредитив. Причём оформлять эти документы и впоследствии предоставлять их в банк – задача экспортёра. Естественно, что дополнительный риск снижает привлекательность схемы и увеличивает её стоимость. Что примечательно в Казахстане существует специальный свод правил, который является самостоятельным документом, и регулирует процесс аккредитивных операций «Правила проведения операций с документарными аккредитивами банками Республики Казахстан» [42], в то время как например в России аккредитивные операции регулируются в основном гражданским кодексом Российской Федерации, а также многочисленными нормативными документами, что в свою очередь затрудняет практическое применение аккредитивных операций. 2. Характеристика деятельности АО «Евразийский банк» 2.1 Основные сведения и история АО «Евразийский банк» АО «Евразийский банк» начал свою деятельность в тот момент, когда банковская система Казахстана переживала очень трудные времена. Республика Казахстан обладает огромным потенциалом для того, чтобы стать процветающим государством, но ей необходима поддержка здоровой и консервативной банковской системы. АО «Евразийский банк» убежден в том, что он сыграет свою роль, содействуя развитию казахстанской экономики. Из года в год численность работников АО «Евразийский банк» неуклонно растёт, за период с 2007 по 2010 год численность работников банка выросла приблизительно в 2 раза с 1200 до 2400 человек, что характеризует АО «Евразийский банк» как представителя крупного частного бизнеса Республики Казахстан. Для того, чтобы предоставить оптимальные услуги предприятиям и населению Казахстана, банк продолжает развитие своей сети для удовлетворения потребностей растущей экономики. АО «Евразийский банк» ставит перед собой цель добиться признания как финансового учреждения, которое сыграет важную роль в поступательном развитии Республики Казахстан. АО «Евразийский банк» зарегистрировано в Национальном Банке Республики Казахстан 26 декабря 1994 года. Генеральная лицензия на проведение банковских операций получена 2 февраля 1995 года. В настоящее время Банк осуществляет деятельность в соответствии с лицензией №237 от 29 декабря 2007 года, выданной Агентством Республики Казахстан по регулированию и надзору финансового рынка и финансовых организаций на проведение банковских и иных операций и деятельности на рынке ценных бумаг. Стабильность, финансовая надежность, высокое качество обслуживания клиентов и внедрение самых современных банковских технологий – фундамент, на котором строит свою работу Евразийский банк. Банк стремится быть долгосрочным и надежным партнером как для крупных корпоративных клиентов, малых и средних предприятий, так и для физических лиц. Сегодня Евразийский банк является активным участником финансового рынка страны. Банк реализует стратегию, основная цель которой – расширение клиентской базы, трансформация банка в открытый, универсальный финансовый институт с развитой филиальной сетью. На сегодняшний день Банк представлен во всех крупнейших городах Казахстана 18 филиалами и 48 отделениями. АО «Евразийский Банк» является типичным представителем банков второго уровня в Республике Казахстан, и занимает 7 место по величине активов в Казахстане. Организационная структура АО «Евразийский Банк» показана на рисунке 3.

Рисунок 3. Организационная структура АО «Евразийский банк» В соответствии со своей стратегией развития Банк акцентирует внимание на активном освоении розничного рынка и укреплении своих позиций в сегменте малого и среднего бизнеса. По состоянию на 01 января 2011 г. активы банка составили 359,8 млрд. тенге, собственный капитал – 25,3 млрд. тенге. Банк нацелен на рост не только своих качественных, но и количественных показателей. В перспективе Банк планирует войти в тройку лидеров отечественного банковского рынка. События в истории Банка 1994 Ø В декабре создан Евразийский банк в форме Акционерного Банка. 1995 Ø Зарегистрирована первая эмиссия акций Банка на сумму 95,6 млн. тенге. Ø Получена генеральная лицензия на проведение банковских операций. 1996 Ø Зарегистрирована вторая эмиссия акций, в результате которой уставный капитал Банка вырос до 1360,6 млн. тенге. Ø Стал членом Казахстанской фондовой биржи. Ø Заключен договор о выполнении функции первичного дилера по работе с государственными ценными бумагами. Ø Получена государственная лицензия 1 категории №20030007, предоставляющая право на осуществление брокерской и дилерской деятельности на рынке ценных бумаг. Ø Перерегистрация АБ «Евразийский банк» в ЗАО «Евразийский банк». 1997 Ø Получена Государственная лицензия №20030124 на занятие брокерской и дилерской деятельностью с государственными ЦБ с правом ведения счетов клиентов в качестве номинального держателя. Ø Стал членом-участником SWIFT (Общества Всемирных Межбанковских Финансовых Телекоммуникаций). 1998 Ø Получена Государственная лицензия №20060007 на занятие кастодиальной деятельностью. 1999 Ø Стал членом Ассоциации финансистов Казахстана. Ø Начал деятельность как Банк-кастодиан. 2000 Ø Вступил в клуб банковских аналитиков. Ø Стал участником международной платежной системы «VISA International». Ø Заключено Генеральное соглашение о переучете векселей с Национальным Банком Республики Казахстан. Ø Стал участником системы обязательного коллективного гарантирования (страхования) вкладов (депозитов) физических лиц. 2001 Ø Банк признан выполнившим требования Правил «О порядке перехода БВУ к международным стандартам». Ø Получил статус ассоциированного участника «VISA International». Ø Стал членом Евразийской промышленной ассоциации (ЕПА). 2002 Ø Стал акционером ЗАО «Процессинговый центр». Ø Впервые проведены сделки с векселями на ЗАО «Казахстанская фондовая биржа». Ø Получена государственная лицензия на проведение банковских операций в тенге и иностранной валюте №237. 2003 Ø Зарегистрирован первый выпуск именных, купонных облигаций без обеспечения. Ø Проведена перерегистрация ЗАО «Евразийский банк» в Акционерное общество «Евразийский банк». Ø Агентство Moody`s Investors Service присвоило кредитные рейтинги «В1» для долгосрочных и «NP» для краткосрочных депозитов в иностранной валюте, «Е» (FSR). Прогноз по рейтингам «Стабильный». 2004 Ø Привлечен первый синдицированный заем в сумме 15,5 млн. долларов США. Ø Стал членом Казахстанского фонда гарантирования ипотечных займов. Ø Получена лицензия Агентства Республики Казахстан по регулированию и надзору финансового рынка и финансовых организаций на проведение операций, предусмотренных банковским законодательством в национальной и иностранной валюте №237 от 1.03.04. 2005 Ø Привлечен второй синдицированный заем в сумме 50 млн. долларов США. 2006 Ø Уставный капитал Банка увеличен до 7 999 927, 434 тыс. тенге в результате размещения простых акций. Ø Привлечен третий синдицированный заем в двух траншах на сумму 110 млн. долларов США. Ø Standard & Poor’s присвоило Банку «В/В» долгосрочный и краткосрочный кредитные рейтинги и рейтинг «kzBB» по казахстанской национальной шкале. Прогноз по рейтингам «Стабильный». Ø Внедрение самостоятельного карточного процессингового центра. Ø Утвержден Кодекс корпоративного управления Банка. Ø Fitch присвоило Банку рейтинг Дефолта Эмитента на уровне «В-» прогноз «Стабильный», краткосрочный рейтинг «В», рейтинг поддержки «5» и индивидуальный рейтинг «D/E». Ø Вошел в состав ТОО «Первое кредитное бюро». 2007 Ø Привлечен четвертый синдицированный заем на сумму 51,5 млн. долларов США. Ø Fitch подтвердило рейтинг Евразийского банка на уровне «B-», прогноз «Стабильный». Ø Зарегистрированы первая облигационная программа на сумму 30 млрд. тенге и первый выпуск облигаций в пределах облигационной программы Банка. Ø Евразийским банком приобретены 100% простых акций АО «Центрально-Азиатская Трастовая Компания». Ø Утверждена методика определения стоимости акций при их выкупе Банком. Ø Standard & Poor`s изменило прогноз на «Позитивный» со «Стабильного». Кредитные рейтинги на уровне «В/В» были подтверждены. Рейтинг Банка по казахстанской национальной шкале повышен до «kzBВB-» с «kzBВ». Ø Подписано переуступаемое кредитное соглашение (Шульдшаин) на сумму 25 млн. долларов США. Ø Приобретение 100% акций АО «Страховая компания «Евразия» и АО «ООИУПА «Bailyk Asset Management». Ø Приобретены 100% акций АО «НПФ «Сеним». 2008 Ø Дизайн карты Евразийского банка VISA Infinite Eurasian Diamond Card признан лучшим в регионе CEMEA. Ø Евразийский банк и Visa представляют первую в мире эксклюзивную карту c бриллиантом и золотым орнаментом – VISA Infinite Eurasian Diamond Card. Ø Евразийский банк осуществил последнюю крупную выплату по своим внешним обязательствам. Ø Евразийский банк стал участником первых торгов фьючерсами на аффинированное золото на KASE. Ø Впервые в Казахстане Евразийский Банк запускает платежные карты Visa для детей Ø Агентство финансового надзора зарегистрировало облигационную программу Евразийского банка объемом 100 млрд. тенге. Ø Евразийский банк погасил синдицированный заем на сумму 51,5 млн. долларов США. Ø Евразийский банк более чем в 3 раза увеличивает уставный капитал дочернего. пенсионного фонда. Ø В Астане открыты 2 новых расчетно-кассовых отделения. Ø Банк впервые выступил в роли инвестиционного банка, став финансовым консультантом и андеррайтером выпуска облигаций компанией Казахстан Кагазы на сумму $100 млн. Ø Международная платежная система Visa International повысила статус Банка до Принципиального члена. Ø Акционерный капитал Банка был увеличен на сумму KZT 4 млрд. и достиг KZT 12 млрд. (US$ 99 млн.). Ø Евразийский банк и его дочерние компании проводят рестайлинг. Ø Смена менеджерской команды Банка. Ключевые позиции в руководстве финансового института заняли опытные менеджеры с богатым опытом работы в банках Казахстана, России, Украины, Латвии. 2009 Ø Евразийский банк награжден дипломом Казахстанской фондовой биржи за стремление к прозрачности. Ø В соответствии с решениями Совета директоров АО «Евразийский банк» реализовало своему единственному акционеру – АО «Евразийская финансово-промышленная компания» (АО «ЕФПК») – три свои дочерние компании: АО «Евразийский капитал», АО «Евразийский Накопительный Пенсионный Фонд» (АО «ЕНПФ») и АО «Страховая компания «Евразия» (АО «СК «Евразия»). Ø Впервые в Казахстане Евразийский банк открыл отделение, рабочий день в котором будет длиться 12 часов в сутки. Сведения о принятии Банком участия за отчетный период в ассоциациях, промышленных, финансовых группах, холдингах, концернах, консорциумах. Таблица 1. Участие АО «Евразийский Банк» вразного рода сторонних организациях

В настоящее время АО «Евразийский банк» имеет следующие рейтинги: Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13 |

Приглашения09.12.2013 - 16.12.2013 Международный конкурс хореографического искусства в рамках Международного фестиваля искусств «РОЖДЕСТВЕНСКАЯ АНДОРРА»09.12.2013 - 16.12.2013 Международный конкурс хорового искусства в АНДОРРЕ «РОЖДЕСТВЕНСКАЯ АНДОРРА»

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.