|

|

МЕНЮФестивали и конкурсы Семинары Издания О МОДНТ Приглашения Поздравляем НАУЧНЫЕ РАБОТЫ |

Дипломная работа: Аккредитивная форма расчётов: сущность, виды и порядок примененияУ «АТФ банка» доходность активов в ощутимом минусе. На миллион тенге активов приходится -10670 тенге. Среди всех банков второго уровня по доходности активов «АТФ банк» абсолютный аутсайдер на 39 месте. У института проблемы с финансовой устойчивостью – вклады закрывают только 66% выданных кредитов. В ссудном портфеле 40,3% кредиты с просрочкой платежей. Активы банка составляют 8,4% от сектора, по масштабам это пятый банк. Втораягруппа. Банки с 11 по 20 место по доходности активов. Совокупные активы банков второй группы – 11,7% от всех активов БВУ, причем на первую четверку – Жилстройсбербанк, Альфа-банк, HSBC Банк, Цеснабанк приходится 64% всех активов этой группы. Третья группа. Банки с 20 по 39 место по активам БВУ Казахстана. На их долю приходится 2,1% всех активов банковского сектора по данным февраля 2011 года. Третья группа имеет наибольшую численность банков, которые имеют тенденцию к отрицательным значениям доходности: в их число входят – Банк Kassa Nova, Казинкомбанк, Метрокомбанк, AsiaCredit Bank, ТАИБ Банк, Банк Позитив Казахстан, Исламский Банк Al Hilal, Шинхан Банк Казахстан, Данабанк. «Хоум Кредит Банк» является лидером доходности в третьейгруппе БВУ – 0,89%. На один миллион тенге активов он получил доход в 23000 тенге. Находясь на 9 месте из 20 возможных по количеству просроченных кредитов, он находится на 5 месте по значению финансовой независимости – 4,6. Это означает, что его кредитный портфель в 4,6 раза превышает его депозитный портфель. «Банк Позитив» – имеет самые худшие перспективы на получение прибыли из-за качества кредитного портфеля, который составляет 56,7% просроченной задолженности.

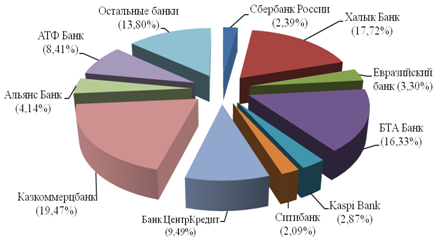

Рисунок 10. Структура активов банков Республики Казахстан на 01.02.2011 На диаграмме видно, что доля активов АО «Евразийский Банк» составляет 3,3%, банк занимает 7 место по величине активов в Республике Казахстан. Лидерами являются Казкоммерцбанк с долей активов в 19,5%, Халык Банк с долей активов в 17,7% и БТА Банк с долей активов в 16,3%. Исполнение пруденциальных нормативов В таблице 7 отображены основные коэффициенты пруденциальных нормативов и их выполнение АО «Евразийский Банк» Таблица 7. Исполнение пруденциальных нормативов АО «Евразийский банк» за период с 01.01.2008 г. по 01.01.2010 г.

Величина коэффициента достаточности капитала – k1–1 в течении рассматриваемого периода перевыполнялась с превышением нормы на 58% и на 01 января 2010 года составила 0,079. Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13 |

Приглашения09.12.2013 - 16.12.2013 Международный конкурс хореографического искусства в рамках Международного фестиваля искусств «РОЖДЕСТВЕНСКАЯ АНДОРРА»09.12.2013 - 16.12.2013 Международный конкурс хорового искусства в АНДОРРЕ «РОЖДЕСТВЕНСКАЯ АНДОРРА»

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.