|

|

МЕНЮФестивали и конкурсы Семинары Издания О МОДНТ Приглашения Поздравляем НАУЧНЫЕ РАБОТЫ |

Дипломная работа: Банковские риски и управление имиТочки 2 и 3 определяют границы зоны критического риска. Ч е т в е р т а я т о ч к а (DПР=ИС и В=Вкт) характеризуется потерями, равными имущественному (ИС) состоянию предпринимателя, вероятность которых равна Вкт. Между точками 3 и 4 находится зона катастрофического риска. Вероятности определенных уровней потерь являются важными показателями, позволяющими высказывать суждение об ожидаемом риске и его приемлемости, поэтому построенную кривую можно назвать кривой риска. Таким образом, если при оценке риска предпринимательской деятельности удается построить не всю кривую вероятностей риска, а только установить четыре характерные точки (наиболее вероятный уровень риска и вероятности допустимой, критической и катастрофической потерь), то задачу такой оценки можно считать успешно решенной. В числе прикладных способов построения кривой риска выделим статистический, экспертный, расчетно-аналитический. Статистический способ состоит в том, что изучается статистика потерь, имевших место в аналогичных видах предпринимательской деятельности, устанавливается частота появления определенных уровней потерь. Если статистический массив достаточно представителен, то частоту возникновения данного уровня потерь можно в первом приближении приравнять к вероятности их возникновения и на этой основе построить кривую вероятностей потерь, которая и есть искомой кривой риска. Экспертный способ, известный под названием метода экспертных оценок, применительно к предпринимательскому риску может быть реализован путем обработки мнений опытных предпринимателей или специалистов. Расчетно-аналитический способ построения кривой распределения вероятностей потерь и оценки на этой основе показателей предпринимательского риска базируется на теоретических представлениях. При использовании метода построения дерева решений , если известны все действия, которые надо осуществить, графически строят все варианты решений, то есть дерево решений. По ветвям дерева соотносят субъективные и объективные оценки возможных исходов. При этом учитывают вероятности возможных исходов. Следуя по ветвям дерева, определяют вероятность получения наивысшей прибыли с минимальным риском. При использовании метода аналогов применяются базы данных о риске аналогичных проектов или сделок. Одно из основных требований Базельского комитета по банковскому надзору (Basel II) состоит в соответствии капитала банка его рискам, которые необходимо уметь определять, чтобы формулировать требования к капиталу, обеспечивающие банку надежность. При этом невозврата единичных кредитов не принесет ощутимого урона банку, если сможет быть компенсирован резервами, отчисляемыми под ожидаемые потери по кредитным операциям (Expected Loss, EL). Кроме того, существует шанс потерь значительной части активов в кредитном портфеле, приводящих к банкротству банка. Такие потери называют неожидаемыми потерями (Unexpected loss, UL). В связи с этим при анализе кредитного риска необходимо оценивать его с двух позиций как EL и UL. Ожидаемые потери вычисляются по вероятностям неплатежеспособности (дефолтов) компаний заемщиков, а также по величинам обеспечения по кредитам. Величина ожидаемых потерь напрямую влияет на прибыль от кредитного продукта, поскольку необходимо отчислять страховую сумму в резервный высоколиквидный фонд с каждого кредита, эта сумма должна быть не менее величины EL. Величина неожидаемых потерь по портфелю также косвенно влияет на прибыль от кредитной деятельности, поскольку определяет собственный уровень надежности кредитного портфеля и банка в целом. Собственный уровень надежности определяется соответствием капитала возможным неожидаемым потерям, которые могут произойти с вероятностью дополняющей до полной вероятность (уровень) надежности. Для оценки величины UL требуется построение кривой потерь по портфелю, что является нетривиальной задачей. Базельский комитет в своих требованиях банкам считает нужным внедрение методик внутреннего рейтингования заемщиков банка и кредитных продуктов, что предполагает умение оценивать величины, отвечающие за риск потерь. Это, прежде всего, PD cреднегодовая вероятность дефолта заемщика с известной датой расчета, LGD (Loss given default) средне ожидаемая доля потерь средств в случае дефолта, M (Maturity) длина кредита, EAD (exposure at default) величина средств под риском. На риск портфеля также влияет и групповая принадлежность заемщиков, через возможную корреляцию между дефолтами. Согласно современным требованиям Базельского комитета уровень надежности должен быть не менее 99%. Одной из основных и нетривиальных задач в оценке риска это задача вычисления вероятности дефолта заемщика. Мы имеем два подхода к вычислению PD. Первый основан на качественной и количественной оценке рейтинга заемщика по его внутренним финансовым показателям и особым бизнес факторам. Второй основан на капитализации заемщика на фондовом рынке и уровне его долгов перед кредиторами. К сожалению, второй подход, хоть и является наиболее объективным, применим лишь к небольшому числу российских открытых компаний. При количественном анализе риска под риском принято понимать вероятность, угрозу потери предприятием части своих ресурсов, недополучения доходов или появление дополнительных расходов в результате осуществления определенной производственной и финансовой деятельности. Величину риска в абсолютном выражении будем обозначать буквой W. W=РH * x (1.1) где РH – вероятность наступления неблагоприятных последствий, x – величина этих последствий. Наиболее вероятное значение абсолютного риска представляется как: W=M(X)=MX=mX (1.2) где Мх – математическое ожидание неблагоприятных последствий (прибыли). Статистический разброс вероятных значений риска относительно матожидания оценивается величиной DW DW=D(X)=s2X (1.3) где D(x) – рассеивание значений случайной величины вокруг среднего значения (дисперсия); s(х) – среднеквадратическое отклонение от матожидания. Если считать, что X1 и X2 – величина прибыли, то при m1>m2 и s1<s2 более привлекательная ситуация, характеризующаяся случайной величиной X1. Риск в относительном выражении определяется как соотношение максимально возможного объема убытка и объема собственных финансовых ресурсов (коэффициент риска): __ W = X/C, (1.4) где Х – размер максимально возможных убытков, C – объем собственный финансовых ресурсов с учетом точно известных поступлений средств. Алгоритм определения риска получения результата Х при наличии расчетной или опытной выборки результатов определяется в следующей последовательности: а) Выборка результативных признаков представлена последовательностью n значений Xi ( I=1,…,n) . б) Среднее арифметическое значение выборки определяется по формуле :

в)

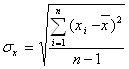

Стандартное среднеквадратическое отклонение

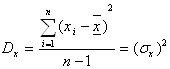

г) Дисперсия выборки Dx (при n<50) определяется по формуле :

д) Коэффициент вариации результатов выборки определяется как :

е) Граничное отклонение средней величины от матожидания результата Х (абсолютный риск отклонения результата) определяется по формуле :

где n1 – число степеней свободы, t – коэффициент доверия выборки(квантиль), который зависит от вероятности доверия и объема выборки. Величины квантилей найдем по таблице удвоенной нормированной функции Лапласа): При вероятности P=0,683 > t=1,00 При вероятности P=0,954 > t=2,00 При вероятности P=0,997 > t=3,00 ж) Полученное значение граничного отклонения абсолютного риска Y подставляется в формулу относительного риска для определения коэффициента риска. Основными способами управления банковскими кредитными рисками являются : - минимизация банковского кредитного риска;- страхование банковского кредитного риска;Основными процедурами минимизации банковского кредитного риска являются:рационирование и диверсификация кредитного портфеля банка; структурирование кредитов; создание резервов на покрытие банковских рисков; Основными процедурами страхования банковского кредитного риска являются следующие:страхование банковского кредитного риска с помощью страховых организаций; хеджирование банковского кредитного риска с помощью кредитных деривативов; 1.2 Банковский менеджмент как основа оптимизации банковских кредитных рисков Банковский менеджмент – это система управленческих воздействий, производимых соответствующими организационными структурами, обеспечивающих непрерывность и своевременность движения кредитных ресурсов с целью достижения как микро, так и макроэкономических приоритетов. К микроэкономическим целям могут относиться устойчивость банковского учреждения, сохранность и доходность ресурсов банка и его клиентов. Макроэкономические лежат в сфере стабилизации национальной денежной единицы, максимальной активизации использования материальных и денежных ресурсов в экономике. В соответствии с формируемыми целями в банковском менеджменте определяется ряд сфер: - банковская политика; - финансовые сферы – управление пассивами, управления активами, управление активами против пассивов (ликвидностью), управление прибылью; - риск менеджмент; - правовые сферы – управление налогами, управление юридическими обязательствами; - организационные сферы – организационные структуры, надзор и регулирование. В ходе реализации кредитного банковского продукта осуществляется архивный и оперативный кредитный мониторинг контроль за выполнением, соблюдением условий договора. Архивный включает контроль за ходом погашения ссуды через сбор и группировку документов (кредитное досье), содержащих в том числе и материалы о динамике кредитоспособности клиента, состоянии окружающей среды, обеспечении ссуды и т.д. Целью оперативного кредитного мониторинга является обнаружение, возможно более раннее, и идентификация проблемных кредитов. Их сигналы, индикаторы иногда четко взаимосвязаны с кредитом, но чаще всего являются довольно отвлеченными: резкое снижение дебиторской задолженности;снижение коэффициентов ликвидности;падение объемов продаж;убытки от оперативной деятельности;а также:отказ или не предоставление в срок запрашиваемой банком информации;накопление излишних, спекулятивных запасов;уклонение руководителей фирм от контактов;потеря важных клиентов;осторожное поведение деловых партнеров заемщика (запросы о его кредитоспособности, деловой репутации, контактах и т. д.)Методы управления, нейтрализации кредитного риска, хотя и вписываются в приведенную схему, но довольно разнообразны и разнонаправлены, в их числе:нейтрализующие факторную сторону риска:оценка кредитоспособности (профилактика, предотвращение риска) в направлениях: заемщик, среда (отрасль, конкуренты), проект;разграничение полномочий принятия кредитного решения в зависимости от размера кредита и величины потенциального риска;связанное финансирование проекта, частично за счет собственных средств заемщика;наличие в структуре менеджмента и организация работы с проблемными кредитами;защитная конверсия условий долга, предусмотренная в договорах (улучшение информационного обеспечения, рост залогов, штрафы, пени, неустойки, увеличение процентов и т.д.);деятельность внутренних специальных организационных структур (отделы кредитоспособности, службы безопасности и т.д.);платные услуги специализированных фирм, помогающих заемщику (консультации, финансовая поддержка) вернуть долг;использование юридической ответственности (во многих странах в законодательстве предусмотрены уголовные наказания за умышленное банкротство, за повышенную опасность бизнеса, за искажение предоставленной информации и т.д.);а также нацеленные на результирующую сторону кредитного риска (минимальные последствия, убытки):диверсификация кредитного портфеля в направлении любой или комплекса качественных характеристик кредита в целях уменьшения концентрации риска;создание альтернативных денежных потоков ( иногда этот метод носит название – обеспечение возврата ссуд) в виде залогов, гарантий, поручительств, страховок, создания резерва против рисков;ограничение размеров кредита выдаваемых одному заемщику;выдача дисконтированных ссуд;секъюритизация – продажа обслуживания долга 3му лицу со скидкой.Реализация банковского менеджмента по функциям управления кредитными рисками производится по следующему плану: управление кредитным портфелем; кредитная функция и операции; качество кредитного портфеля; неработающий кредитный портфель; политика управления кредитными рисками; политика по ограничению кредитных рисков; классификация активов; политика по резервированию кредитных потерь. При управлении кредитным портфелем банковские контролеры уделяют огромное внимание официальной политике, составленной Советом директоров и скрупулезно внедряемой менеджерами. Это особенно касается кредитной функции банка, которая обуславливает создание банком сильной системы управления рисками. Кредитная политика должна включать в себя план по размещению кредитных ресурсов банка, а также методологию, согласно которой кредитный портфель должен управляться, т.е. определять, каким образом кредиты возникают, обслуживаются, контролируются и возвращаются. Кредитная политика должна быть достаточно гибкой для того, чтобы банк имел возможность быстро реагировать и приспосабливаться к новым рыночным условиям и изменениям в структуре своих доходных активов при одновременной минимизации кредитных рисков. В качестве основы для надежной кредитной политики при оптимизации уровня кредитных рисков должны рассматриваться следующие факторы. Лимит на общую сумму выданных кредитов. Лимит на общий кредитный портфель обычно выражается как отношение суммы кредитного портфеля к сумме депозитов, капитала или общей сумме активов. При установлении данного лимита должны рассматриваться такие факторы, как спрос на кредиты, колебания депозитов и кредитные риски. Географические лимиты обычно являются сложной проблемой. Если банк недостаточно хорошо ориентируется на своих рынках и/или управление банком недостаточно профессионально, географическая разбросанность может стать причиной появления просроченных кредитов. С другой стороны, установление жестких географических лимитов также может создать проблемы, особенно если банк работает в регионе с узконаправленной экономикой. Концентрация кредитов. Кредитная политика должна стимулировать диверсификацию кредитного портфеля и способствовать нахождению баланса между максимальным доходом и минимальным риском. Ограничение по концентрации обычно относится к максимальному размеру кредитов, выдаваемых одному клиенту, связанной группе и/или сектору экономической деятельности (например, сельскому хозяйству, сталелитейной или текстильной промышленности). Распределение по категориям. Ограничения по процентному соотношению кредитов, выдаваемых коммерческому сектору, сектору недвижимости, физическим лицам или другим кредитным категориям, являются общепринятой практикой. Виды кредитов. Кредитная политика должна описывать виды кредитов и других кредитных инструментов, которые банк намеревается предоставлять клиентам, и содержать директивы по специальным кредитам. Выбор видов кредитных инструментов должен основываться на опыте служащих кредитного отдела, структуре депозитов банка и ожидаемом кредитном спросе. Определенные виды кредитов, использование которых ранее привело к непредвиденным убыткам, должны контролироваться старшими менеджерами или не использоваться вообще. Сроки кредитов. Кредитная политика должна устанавливать максимальный срок для каждого вида кредитов, а кредиты должны выдаваться с реальным графиком погашения. Планирование сроков погашения должно зависеть от ожидаемого источника погашения, от назначения кредита и от полезного срока службы залога. Кредитное ценообразование. Процентные ставки по различным видам кредитов должны быть достаточными для того, чтобы покрывать издержки банка на привлечение ресурсов, кредитный надзор, администрирование (включая общие накладные расходы) и возможные убытки. В то же время они должны обеспечивать приемлемую маржу прибыли. Ставки должны периодически пересматриваться и меняться в соответствии с изменениями величины издержек или конкурентных факторов. Дифференцирование процентных ставок может сознательно использоваться для того, чтобы "отпугнуть" или, наоборот, привлечь определенные категории заемщиков. Директивы по другим существенным процедурам, таким как определение комиссии, за обязательство или установление штрафных процентных ставок, также являются элементами ценовой политики. Кредитное администрирование часто определяется размером банка. В небольших банках оно обычно централизованно. Во избежание задержек в кредитном процессе большие банки стремятся децентрализовать управление кредитами в соответствии с географическим местоположением, кредитными продуктами и/или видами клиентов. Кредитная политика должна устанавливать лимиты для всех служащих, занимающихся предоставлением кредитов. Индивидуальные ограничения могут быть более жесткими, чем обычно, в зависимости от опыта служащего и срока его службы в банке. Кредитные лимиты могут быть также основаны на групповых полномочиях, крупные кредиты могут потребовать согласия комитета. Должны быть оговорены отчетные процедуры и частота заседаний комитета. Процесс оценки. Кредитная политика должна описывать распределение ответственности за принимаемые оценочные решения и содержать официальные, стандартные процедуры оценки, включая процедуры по переоценке, связанные с возобновлениями или пролонгациями ссуд. Допустимые виды переоценок и лимиты по ним должны быть оговорены для каждого вида кредитных инструментов. Также должны быть определены обстоятельства, при которых необходимо участие квалифицированных независимых оценщиков. Должны быть детально описаны допустимые соотношения суммы кредита к оценочной стоимости как проекта, так и залога, а также методы оценки по различным видам кредитных инструментов. Кредитная политика также должна содержать требования к авансовым платежам, где это возможно. Максимальное соотношение суммы кредита и рыночной стоимости заложенных ценных бумаг. Кредитная политика должна устанавливать дополнительные резервные обязательства для всех видов ценных бумаг, которые принимаются как залог. Эти обязательства должны быть соотнесены с возможностью реализации ценных бумаг. Назначаются ответственные и устанавливается график периодических переоценок залога. Ослабление. Банк должен определять и признавать ослабление кредита или коллективно оцененной группы кредитов. Это происходит в тех случаях, когда имеется вероятность того, что банк не сможет получить определенные суммы в соответствии с контрактными условиями кредитного соглашения. Ослабление может учитываться через снижение балансовой стоимости кредита до стоимости его реализации (по результатам оценки) путем частичного списания либо путем внесения соответствующих расходов в отчет о прибылях и убытках за период, в который ослабление произошло. Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14 |

Приглашения09.12.2013 - 16.12.2013 Международный конкурс хореографического искусства в рамках Международного фестиваля искусств «РОЖДЕСТВЕНСКАЯ АНДОРРА»09.12.2013 - 16.12.2013 Международный конкурс хорового искусства в АНДОРРЕ «РОЖДЕСТВЕНСКАЯ АНДОРРА»

|

(1.5)

(1.5) (1.6)

(1.6) (1.7)

(1.7)

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.