|

|

МЕНЮФестивали и конкурсы Семинары Издания О МОДНТ Приглашения Поздравляем НАУЧНЫЕ РАБОТЫ |

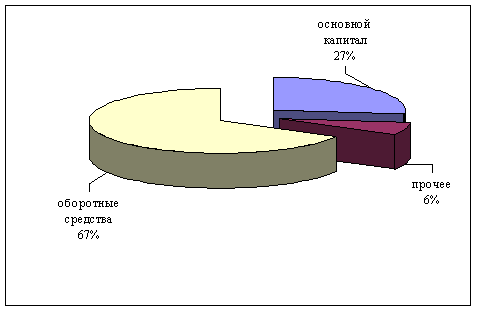

Дипломная работа: Кредитование малого бизнеса в Республике КазахстанЗа время работы программы цель получения кредитов существенно изменилась. Если пять лет назад все свободные деньги, как правило, вкладывались в оборотные средства (на пополнение товарных запасов) сегодня предприниматели активно инвестируют собственные и заемные средства в расширение бизнеса и развитие производства, что еще раз подтверждает уверенность людей в завтрашнем дне, но при этом они нуждаются в поддержке гибких и компетентных финансовых учреждений (Рисунок 7). Большинство клиентов ведут семейный бизнес, являющийся для них единственным источником дохода. Благодаря программе многие предприниматели смогли не только расширить свое дело и увеличить собственный капитал, но и освоить новые направления, в результате чего были созданы дополнительные рабочие места и сохранены существующие. Высокие стандарты наших услуг подтверждаются цифрами: 8 из 10 клиентов обращаются за новыми кредитами повторно.

Рисунок 7 Использование кредитов Проведем анализ кредитования субъектов малого и среднего бизнеса по статистическим данным Национального Банка Республики Казахстан. Как видно из данных, суммы кредитов, выданными банками второго уровня субъектам малого бизнеса Республики Казахстан имеют тенденцию роста.

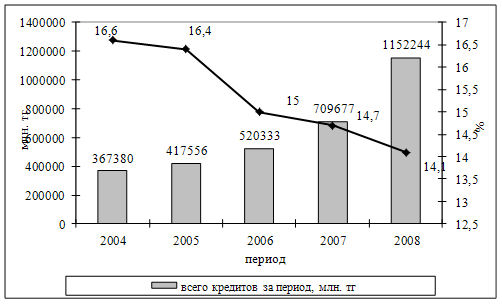

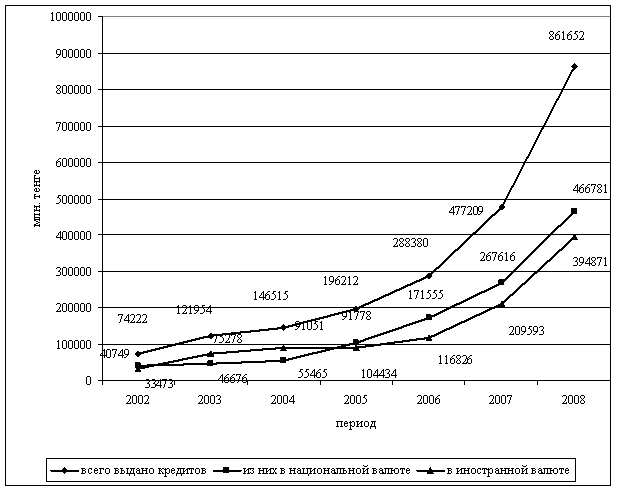

Рисунок 8 Динамика выданных кредитов субъектам малого бизнеса и ставки вознаграждения по ним, за период, млн. тг Как видно из данных, за 2008 г. субъектам малого бизнеса выдано кредитов на сумму 1152244 млн. тг, что в 1,6 раза больше, чем в 2007 г. Средневзвешенные ставки вознаграждения снижаются: в 2004 г. 16,6%, в 2005 г. 16,4%, в 2006 г. 15%, в 2007 г. 14,7%., в 2008 г. 14,1%. Если рассматривать суммы выданных кредитов субъектам малого предпринимательства в целом за период с 2002 по 2008 г., то динамика сумм кредитов характеризуется высокими темпами роста кредитов в национальной валюте и отстающими темпами роста кредитов в иностранной валюте.

Рисунок 9. Кредиты банков субъектам малого предпринимательства на конец периода нарастающим итогом, млн. тг 13 Как видно из рисунка, на 01.01.2009 г. было выдано кредитов малому бизнесу на сумму 861652 млн. тг, из них 466781 млн. тг в национальной валюте и 394871 млн. тг в иностранной валюте. Если в 2004 г. было выдано 45,7% от всех кредитов в национальной валюте, в 2005 г. 55,5%, в 2006 г. их доля составила 67,3%, в 2007 г. – 56,1%, в 2008 г. – 54,2%. 13 Статистический бюллетень Национального Банка. № 12 (121) декабрь 2004; № 12 (145) декабрь 2006 13 Статистический бюллетень Национального Банка. № 12 (121) декабрь 2007; № 12 (145) декабрь 2009 Из общей суммы кредитов субъектам малого бизнеса краткосрочные кредиты превалируют, хотя ставка вознаграждения банку от них выше, чем от долгосрочных кредитов. Это доказывает, что у бизнесменов по-прежнему популярно краткосрочное кредитование (Таблица 18). Таблица 18 - Ставки вознаграждения по кредитам субъектам малого бизнеса Республики Казахстан за период, в процентах14

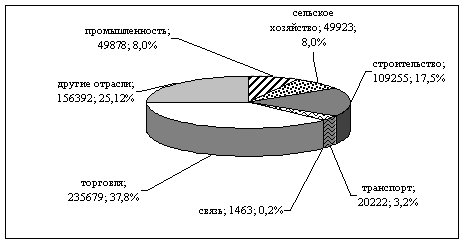

Как видно из данных, по сравнению с предыдущими периодами в 2008 г. произошло снижение ставок вознаграждения: с 16,6% в 2004 г. до 14,1% по всем кредитам; с 17,9 до 14,6% в национальной валюте и с 15,4 до 13,1% в иностранной валюте. Если рассматривать динамику выданных кредитов субъектам малого бизнеса по отраслям экономики, то наибольшую доля занимает сфера торговли: 235679 млн. тенге или 37,8% (Рисунок 10).

Рисунок 10 Структура выданных кредитов субъектам малого бизнеса по отраслям экономики на 01.01.2009 г. Остальные доли отраслей промышленности следующие: другие отрасли – 25,12%, строительство – 17,5%, промышленность – 8,0%, сельское хозяйство – 8,0%, транспорт – 3,2%, связь – 0,2%. Если рассматривать кредиты субъектам малого бизнеса по регионам страны, то выясняется, что наибольшая сумма выдана в гг. Алматы (50,2%) и Астана (9,6%) (Таблица 19). Таблица 19 - Кредиты банков второго уровня субъектам малого предпринимательства в региональном разрезе на 01.01.2009 г., млн. тг16

Надо отметить, что предпринимателям многих областей Казахстана недоступны кредиты банков, что связано с недоразвитостью рыночной инфраструктуры, а также низкой деловой активностью в этих районах. Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13 |

Приглашения09.12.2013 - 16.12.2013 Международный конкурс хореографического искусства в рамках Международного фестиваля искусств «РОЖДЕСТВЕНСКАЯ АНДОРРА»09.12.2013 - 16.12.2013 Международный конкурс хорового искусства в АНДОРРЕ «РОЖДЕСТВЕНСКАЯ АНДОРРА»

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.