|

|

МЕНЮФестивали и конкурсы Семинары Издания О МОДНТ Приглашения Поздравляем НАУЧНЫЕ РАБОТЫ |

Дипломная работа: Кредитный риск: методы оценки и регулирования

Данное соотношение характеризует эффективность кредитных вложений и показывает размер средних остатков ссудных активов, приходящихся на 1 руб. совокупных активов. Условно считается, что если соотношение меньше 80%, то банку следует улучшить структуру активов в сторону увеличения ссудных активов. В ОАО "Банк24.ру" отрицательным моментом в процессе формирования структуры активных операций является крайне низкий удельный вес срочной ссудной задолженности в совокупных активах. Изменение ссудных активов в анализируемом периоде по сравнению с соответствующим периодом прошлого года можно измерить показателем, характеризующим темп роста (Тр), значения которого для ОАО "Банк24.ру" приведены в табл. 4. Таблица 4 Динамика изменения темпа роста остатков ссудных активов, приносящих доход, совокупных активов и коэффициента опережения

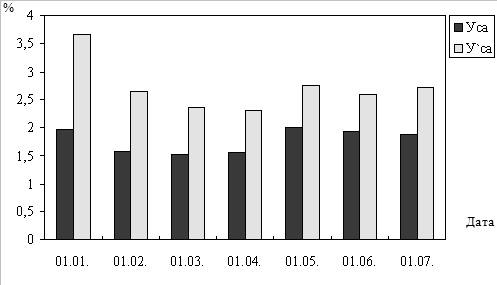

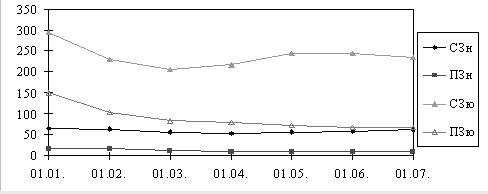

Коэффициент опережения показывает, во сколько раз рост средних остатков ссудных активов опережает рост совокупных активов. На основании полученных данных можно сделать вывод, что в - 2009 г. ОАО "Банк24.ру" проводилась активная работа в области кредитования, о чем свидетельствует значение коэффициента опережения в этот период более 1. В целях контроля за уровнем просроченной задолженности, а также качеством кредитного портфеля рекомендуется проводить ежемесячный анализ кредитного портфеля с точки зрения его доходности, надежности и степени риска Основной задачей анализа качества кредитного портфеля является выявление зон повышенного риска, улучшение эффективности кредитных операций, обеспечения сбалансированности кредитной политики, направленной на получение максимальных доходов при оптимальном риске. Анализ движения кредитов может проводиться на основе оперативной статистической отчетности и приложения 7.11 "Сведения о кредитовании населения и юридических лиц" перечня форм статистической отчетности коммерческого банка. В динамике проанализируем: остатки ссудной задолженности; остатки просроченной задолженности и процентов; выдача кредитов; гашение кредитов. Аналитические данные на каждую отчетную дату по ОАО РФ "Банк24.ру" оформим в табл. 5 и рис. 7. Таблица 5 Анализ кредитного портфеля ОАО "Банк24.ру"

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15, 16 |

Приглашения09.12.2013 - 16.12.2013 Международный конкурс хореографического искусства в рамках Международного фестиваля искусств «РОЖДЕСТВЕНСКАЯ АНДОРРА»09.12.2013 - 16.12.2013 Международный конкурс хорового искусства в АНДОРРЕ «РОЖДЕСТВЕНСКАЯ АНДОРРА»

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.