|

|

МЕНЮФестивали и конкурсы Семинары Издания О МОДНТ Приглашения Поздравляем НАУЧНЫЕ РАБОТЫ |

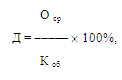

Дипломная работа: Особенности формирования ресурсной базы коммерческого банка в современных условиях-прибыль предшествующих лет, данные о которой подтверждены аудиторской организацией; -разница между уставным капиталом банка и его собственными средствами (капиталом) в случае уменьшения уставного капитала до величины его собственных средств за счет уменьшения номинальной стоимости обыкновенных и части привилегированных (не относящихся к кумулятивным) акций либо долей банка; -дополнительные собственные средства в части, образованной за счет некапитализированных остатков закрытого балансового счета "Курсовые разницы по переоценке собственных средств в иностранной валюте". Для расчета фактического основного капитала из общей суммы перечисленных выше его источников вычитаются: -нематериальные активы (уменьшенные на сумму начисленной амортизации); -собственные акции, выкупленные у акционеров и перешедшие к банку доли участников, подавших заявление о выходе из банка; -непокрытые убытки предшествующих лет и убытки текущего года. При этом текущие убытки должны быть увеличены на суммы превышения остатков средств на корреспондентских счетах, открытых в кредитных организациях с отозванной лицензией, и превышения величины иных требований банка к таким кредитным организациям над величиной сформированных резервов на возможные потери. Таким образом, при расчете основного капитала его источники уменьшаются на суммы прямых и потенциальных убытков и потерь капитала. Подобный порядок расчета основного капитала объясняется тем, что в Российской Федерации, как было отмечено, используется не прямой расчет фактического наличия капитала, а косвенный - путем корректировки источников капитала на достоверную оценку его имущества и обязательств. Такой же подход используется и при расчете дополнительного капитала. В состав источников собственного капитала, принимаемых в расчет дополнительного капитала, включаются: -прирост стоимости имущества, находящегося на балансе банков, за счет переоценки; -резервы на возможные потери по ссудам в части, в которой они могут рассматриваться как резервы общего характера, т.е. в части резервов, созданных под ссудную задолженность, отнесенную к первой группе риска; -фонды банка в части, сформированной за счет отчислений из прибыли текущего года без подтверждения аудиторской организацией, и прибыли предшествующего года до подтверждения аудиторской фирмой, использование которых не уменьшает величины имущества банка. В случае отсутствия аудиторского подтверждения после 1 июля следующего года фонды сформированные за счет прибыли предшествующего года, в расчет дополнительного капитала не включаются; -прибыль текущего года, не подтвержденная заключением аудиторской организации и не включенная в состав основного капитала. При включении в состав источников дополнительного капитала, прибыль текущего года должна быть уменьшена на суммы превышения остатков на корреспондентских счетах, открытых в кредитных организациях с отозванной лицензией, и суммы превышения величины иных требований банка к таким кредитным организациям над величиной сформированных резервов на возможные потери; -часть уставного капитала банка, сформированного за счет капитализации прироста стоимости имущества при переоценке; -привилегированные акции, за исключением привилегированных акций определенного типа, размер дивиденда по которым не определен уставом банк и не относящихся к кумулятивным акциям; -разница между уставным капиталом акционерного банка и его собственными средствами (капиталом) в случае уменьшения уставного капитала до величины его собственных средств за счет уменьшения номинальной стоимости привилегированных (включая кумулятивные) акций, за исключением тех, что принимались в расчет при определении соответствующего источника основного капитала банка; -прибыль предшествующего года до аудиторского подтверждения за вычетом средств, использованных за счет прибыли предшествующего года. В случае если после 1 июля следующего года аудиторское подтверждение отсутствует, прибыль предшествующего года не включается в расчет капитала. Общая сумма источников дополнительного капитала включается в расчет собственных средств в размере, не превышающем 100% величины основного капитала. Если величина основного капитала имеет нулевое или отрицательное значение, то источники дополнительного капитала не включаются в расчет капитала. В настоящее время, учитывая тяжелые последствия финансового кризиса для банковского сектора, наращивание собственных капиталов банков является наиболее актуальной проблемой российской банковской системы. Величина банковских капиталов в ближайшей перспективе будет определять перспективы расширения кредитной активности банков. 1.2 Привлеченные и заемные средства, как основной источник ресурсной базы коммерческого банка Преобладающую часть банковских ресурсов составляют привлеченные средства. Привлеченные средства формируются при помощи следующих банковских операций: -открытие и ведение счетов юридических лиц, в том числе банков-корреспондентов; -привлечение во вклады денежных средств физических лиц; -выпуск банком собственных долговых обязательств. Привлеченные таким образом ресурсы коммерческих банков называются депозитными ресурсами. По степени надежности для размещения в банковские активы, привлеченные средства распределяются в следующей последовательности: 1. Депозиты юридических лиц, средства, привлеченные под векселя и депозитные сертификаты; 2. Срочные вклады физических лиц, средства, привлеченные под сберегательные сертификаты; 4. Вклады до востребования физических лиц, остатки на счетах для расчетов по банковским (пластиковым) картам, остатки на расчетных (текущих валютных) счетах юридического лица, на корреспондентских счетах банков-корреспондентов [46, c.114]. По степени ликвидности они расположены в данном перечне в обратной последовательности. Исследуя сущность банковского депозита, А.Е. Гусева отмечала особенность депозита, заключающуюся в его двойственной природе. "Депозиты являются для вкладчиков потенциальными деньгами. Вкладчик может выписать чек и пустить соответствующую сумму в циркуляцию. Но в то же время "банковские деньги" приносят процент. Они выступают для вкладчика в двойной роли: в роли денег, с одной стороны, и в роли капитала, приносящего процент, с другой стороны. Преимущество депозита перед наличными деньгами заключается в том, что депозит приносит проценты... и недостаток в том, что депозит приносит пониженный процент по сравнению с тем процентом, который обыкновенно приносит капитал. Этот пониженный процент - не случайное явление, а существенный момент природы банка. Ибо вся сущность природы банка заключается в том, что процент, платимый по депозитам, ниже того процента, который банки получают за помещаемый ими в различных предприятиях капитал. Эта разница в процентах составляет около 1/4 тех процентов, которые взимаются по активным операциям" [17, с.17]. "Депозит" в переводе с латинского обозначает вещь, отданную на хранение, и следовательно, депозитом может быть любой открытый клиенту в банке счет, на котором хранятся денежные средства. Существуют разнообразные депозитные счета. В основе их классификации могут быть такие критерии, как источники вкладов, их целевое назначение, степень доходности и т. д. Однако наиболее часто в качестве критерия выступают категория вкладчика и формы изъятия вклада. Исходя из категории вкладчиков, различают: -депозиты юридических лиц (предприятий, организаций, других банков); -депозиты физических лиц. В свою очередь депозиты как юридических, так и физических лиц по форме изъятия средств подразделяются на: -депозиты до востребования (обязательства, не имеющие конкретного срока); -срочные депозиты (обязательства, имеющие определенный срок); -условные депозиты (средства, подлежащие изъятию при наступлении заранее оговоренных условий). Среди депозитов юридических лиц самым крупным источником привлечения банком ресурсов в свой оборот являются средства клиентов на расчетных (текущих) счетах и на счетах банков-корреспондентов. По своей экономической сути эти счета являются депозитами до востребования. Депозиты до востребования предназначены для текущих расчетов. Средства с этих счетов могут быть изъяты, переведены на счет другого лица без каких-либо ограничений (полностью или частично) в любое время, по первому требованию их владельцев. При этом банк уплачивает по счетам до востребования самые минимальные процентные ставки. Остатки средств на расчетных (текущих) счетах юридических лиц и корреспондентских счетах банков-корреспондентов являются достаточно подвижными, мобильными, что заставляет коммерческие банки в целях сохранения своей ликвидности при выполнении требований владельцев этих счетов постоянно держать на достаточном уровне свои высоколиквидные активы (денежные средства в кассе банка и на корреспондентском счете в РКЦ Банка России, в государственных ценных бумагах). Невзирая на высокую подвижность средств на счетах до востребования, имеется возможность определить их минимальный, неснижающийся остаток и использовать его в качестве стабильного кредитного ресурса. Расчет доли средств, хранящихся на счетах до востребования, которую возможно перевести в разряд срочного депозита (с целью увеличения дохода от размещенных в банке средств и формирования стабильного ресурса кредитования) производится по формуле: [29, c.141]

где Д - доля средств, хранящихся в течение года на расчетных и текущих счетах, которые могут быть переведены на депозитные счета; О ср - средний остаток средств на расчетном или текущем счете за год; К об - кредитовый оборот по расчетному или текущему счету за год. Устойчивую величину временно свободных средств юридические лица могут разместить в банке на счетах срочных депозитов. Срочные депозиты - это денежные средства, внесенные клиентом в банк на фиксированный срок с целью получения по ним дохода. Таким образом, срочные депозиты не используются для осуществления текущих платежей. Уровень дохода по срочному депозиту определяется процентной ставкой, величина которой варьируется банком в зависимости от срока депозита (чем более долгий срок хранения вклада, тем выше процентная ставка по нему), а также он находится в прямой зависимости от величины самого депозита. В течение срока действия депозита дополнительные взносы на его счета от владельца не принимаются. Со срочного депозита клиент банка может получить свои средства только по истечении его срока (вместе с причитающимися процентами). При этом юридические лица не вправе перечислять находящиеся во вкладах (депозитах) денежные средства другим лицам. Внесение средств на срочный депозит оформляется специальным договором банковского вклада, который обязательно должен составляться в письменной форме. Банки самостоятельно разрабатывают форму депозитного договора, которая по каждому отдельному виду вклада (депозита) носит типовой характер. В договоре предусматриваются: сумма депозита, срок его действия, проценты, которые вкладчик получит после окончания срока действия договора, порядок их начисления и выплаты, обязанности и права вкладчика, обязанности и права банка, ответственность сторон за соблюдение условий договора, порядок разрешения споров. Многие банки устанавливают минимальный размер срочного депозита (вклада), величина которого зависит от ориентации банка на мелкого, среднего или крупного клиента. Со своей стороны банк обязуется своевременно исполнять все условия договора и нести ответственность за их нарушение, что может выражаться в установлении пеней или штрафов за несвоевременную выдачу средств владельцам депозитов или выплату процентов. Споры, возникающие между банком и вкладчиком, должны решаться в арбитражном или судебном порядке (если вкладчиком является физическое лицо). Сумма срочного депозита, как правило, устанавливается круглыми суммами и должна быть неизменна в течение всего срока действия договора. Если вкладчик (юридическое лицо) желает изменить сумму вклада или его срок, то он должен расторгнуть действующий договор, изъять и переоформить свой вклад на новых условиях. Однако при досрочном изъятии вкладчиком средств по вкладу он может лишиться предусмотренных договором процентов частично или полностью. Как правило, в этих случаях проценты снижаются до размера процентов, уплачиваемых по депозитам до востребования. Вклады физических лиц (до востребования и срочные) могут привлекать только те коммерческие банки, которые имеют на это специальную лицензию Банка России. Лицензия на привлечение во вклады денежных средств физических лиц выдается коммерческим банкам лишь после двух лет их успешно и устойчивой работы на рынке банковских услуг. Официально, физическими лицами - вкладчиками коммерческих банков могут выступать граждане Российской Федерации, иностранные граждане, лица без гражданства. Банки принимают от физических лиц вклады, как в рублях, так и в иностранной валюте. Вклады могут быть именными и на предъявителя. Именно вклад - это вклад на имя одного конкретного физического лица. Вклад может быть внесен как лично самим вкладчиком, так и через его представителя, т.е. доверенным лицом. В отношении физических лиц ГК РФ предусматривает открытие им вкладов третьими лицами (например, предприятиями, организациями для перечисления заработной платы во вклады граждан). Вклады населения привлекаются на такие же сроки, что и депозиты юридических лиц [15]. Вклады физических лиц оформляются договором банковского вклада. Эти вклады (независимо от их вида) могут удостоверяться и сберегательной книжкой (или книжкой денежного вклада), которая может быть именной и на предъявителя. ГК РФ предусмотрено, что вклады граждан должны возвращаться им по их первому требованию. Условие договора, предусматривающее отказ получения гражданином своего вклада по первому требованию, считается ничтожным. При этом, если вклад был срочным, то при досрочном его изъятии вкладчиком в договоре должна предусматриваться возможность выплаты ему процентов не ниже, чем по вкладу до востребования. Основанием для заключения договора банковского вклада является письменное заявление вкладчика, но договор банковского вклада считается заключенным с момента внесения вклада в банк. Вклад может быть внесен гражданином в кассу банка наличными или поступить на его счет в безналичном порядке (путем перевода средств третьим лицом или самим вкладчиком на срочный вклад со своего счета "до востребования", открытого в этом или в другом банке) [15]. Выдача вклада, выплата процентов по нему и исполнение распоряжений вкладчика о перечислении (списании) денежных средств со счета по вкладу осуществляются банком при предъявлении вкладчиком документа, удостоверяющего его личность, сберегательной книжки или договора банковского вклада, который всегда составляется в двух экземплярах, один из которых хранится в банке, а другой передается вкладчику. Сведения о вкладчиках, вкладах и банковских счетах вкладчиков, а также об операциях по счетам составляют банковскую тайну. К разновидностям срочных депозитов юридических и физических лиц относятся банковские сертификаты и банковские векселя, которые являются собственными долговыми обязательствами банка. Сберегательный (депозитный) сертификат представляет собой ценную бумагу, удостоверяющую сумму вклада, внесенного в банк, и права вкладчика (держателя сертификата) на получение по истечении установленного срока суммы вклада и обусловленных в сертификате процентов в банке, выдавшем сертификат, или в любом филиале этого банка. Депозитный сертификат может быть выдан только юридическим лицам, а сберегательный - только физическим лицам. Их владельцами могут быть резиденты и нерезиденты. Сертификаты российских банков могут выпускаться только в валюте Российской Федерации и обращаться, соответственно, только на ее территории. Банковские сертификаты не могут использоваться как средство платежа в расчетах за товары и услуги. Они выполняют лишь функцию средства накопления. По истечении срока действия сертификата его владельцу (держателю) банк возвращает сумму вклада и выплачивает доход исходя из величины установленной процентной ставки, срока и суммы вклада, внесенной на отдельный банковский счет. Сертификаты должны быть только срочными. Их погашение осуществляется по истечении установленного в них срока безналичными перечислениями в другие виды вкладов или на счета до востребования (расчетные, текущие), а в отношении физических лиц — наличными деньгами. Банк, выпускающий сертификаты, самостоятельно разрабатывает условия выпуска и обращения сертификатов. Для обеспечения банком выгодного размещения сертификатов в условиях выпуска должны учитываться следующие моменты: -привлекательный для инвестора уровень процентной ставки; -удобный для вкладчика минимальный предел сертификата; -стандартные условия выпуска (кратный номинал, удобные даты эмиссии и погашения); -надежные гарантии выплаты номинала и начисленных процентов; -широкая реклама. Коммерческие банки вправе размещать свои сертификаты только после регистрации условий их выпуска и обращения в территориальном учреждении Банка России. Сертификаты имеют существенные преимущества перед срочными вкладами, оформленными депозитными договорами: -благодаря большому количеству возможных финансовых посредников в распространении и обращении сертификатов круг потенциальных инвесторов может быть расширен; -благодаря вторичному рынку сертификат может быть досрочно передан (продан) владельцем другому лицу с получением некоторого дохода за время хранения и без изменения при этом объема ресурсов банка, в то время как досрочное изъятие владельцем срочного вклада означает для него потерю дохода, а для банка - утрату части ресурсов. Недостатком сертификатов по сравнению со срочными вкладами (депозитами) являются повышенные затраты банка, связанные с эмиссией сертификатов. Кроме того, потенциальный инвестор должен иметь в виду, что сертификаты являются объектом налогообложения, в то время как доход по счетам до востребования и срочным вкладам (депозитам) таким налогом не облагается. Указанная особенность учитывается банками, поэтому проценты по сертификатам, как правило выше, чем проценты по срочным вкладам с аналогичными сроком и суммой [60, c.54]. Срочные вклады (депозиты) юридических и физических лиц могут быть оформлены и банковским векселем. Банковский вексель - это ценная бумага, содержащая безусловное долговое обязательство векселедателя (банка) об уплате определенной суммы векселедержателю в конкретном месте и в указанный срок. Банки могут выпускать только простые векселя, причем как процентные, так и дисконтные, и размещать их среди юридических и физических лиц. Процентные векселя дают возможность первому векселедержателю (или последнему при наличии на векселе передаточной надписи-индоссамента) получить при предъявлении их в банк к погашению за фактический срок нахождения своих денежных средств в обороте банка процентный доход, а дисконтные веселя - дисконтный доход, который определяется как разница между номинальной стоимостью векселя, по которой он погашается, и ценой, по которой он продается первому векселедержателю. Последняя - ниже номинала векселя. К преимуществам банковского веселя, как формы привлечения свободных средств хозяйства и населения относятся следующие факторы: -простота выпуска векселя в обращение, так как отсутствует необходимость регистрации эмиссии в ГУ ЦБ РФ в отличие от эмиссии банковских сертификатов; Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13 |

Приглашения09.12.2013 - 16.12.2013 Международный конкурс хореографического искусства в рамках Международного фестиваля искусств «РОЖДЕСТВЕНСКАЯ АНДОРРА»09.12.2013 - 16.12.2013 Международный конкурс хорового искусства в АНДОРРЕ «РОЖДЕСТВЕНСКАЯ АНДОРРА»

|

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.