|

|

МЕНЮФестивали и конкурсы Семинары Издания О МОДНТ Приглашения Поздравляем НАУЧНЫЕ РАБОТЫ |

Дипломная работа: Планирование и бюджетирование в системе финансового управления предприятием (на примере ОАО "Порт Камбарка")Таким образом, финансовый результат ОАО «порт Камбарка» делится на реализационный и внереализационный. Валовая прибыль (убыток) от реализации продукции (работ, услуг) определяется как разница между выручкой от реализации продукции (работ, услуг) в свободных оптовых ценах без НДС, акцизов и затратами на ее производство и реализацию. Поскольку на ОАО «порт Камбарка» используют метод определения выручки от реализации продукции по мере их оплаты, то валовая прибыль ОАО «порт Камбарка» слагается из сумм, поступивших в оплату отгруженной продукции на расчетный счет предприятия или в кассу предприятия непосредственно, а также сумм, указанных при зачете взаимных требований. Прибыль от реализации основных фондов и иного имущества ОАО «порт Камбарка» определяется на основе фактических цен реализации. При передаче ОАО «порт Камбарка» имущества в виде вклада в уставный капитал (фонд) другого предприятия в соответствии с учредительным договором по стоимости, превышающей балансовую стоимость передаваемого имущества, прибыль прибавляется к финансовому результату деятельности предприятия, то по мере начисления доходов по вкладу, в части суммы превышения. При исчислении валовой прибыли на ОАО «порт Камбарка» в состав доходов от внереализационных операций включаются: 1) доходы от сдачи имущества в аренду; 2) дивиденды по акциям и доходы по облигациям и другим ценным бумагам; 3) доходы от долевого участия в деятельности других предприятий; 4) доходы от дооценки производственных запасов и готовой продукции; 5) признанные должником штрафы, пени, неустойки и другие виды санкций за нарушение условий хозяйственных договоров; 6) прибыль прошлых лет, выявленная в отчетном году; 7) положительные курсовые разницы по валютным счетам, а также операциям в иностранной валюте; 8) суммы средств, полученных безвозмездно от других предприятий при отсутствии совместной деятельности (за исключением средств, зачисляемых в уставный капитал предприятий их учредителями в порядке, установленном законодательством); 9) другие доходы от операций, непосредственно не связанных с производством и реализацией продукции (работ, услуг). Прибыль до налогообложения на ОАО «порт Камбарка» представляет собой валовую прибыль, уменьшенную на сумму убытков, полученных ОАО «порт Камбарка» в результате производственной и коммерческой деятельности. К убыткам (потерям) предприятия относятся, прежде всего, суммы сомнительных долгов по расчетам с другими предприятиями, а также с отдельными лицами, подлежащие резервированию в соответствии с законодательством. Сомнительным долгом признается дебиторская задолженность предприятия, которая не погашена в сроки, установленные договорами, и не обеспечена соответствующими гарантиями (залогом). Резерв по сомнительным долгам создается на основе результатов проведенной в конце отчетного года инвентаризации дебиторской задолженности предприятия. Величина резерва определяется отдельно по каждому сомнительному долгу в зависимости от финансового состояния (платежеспособности) должника и оценки вероятности погашения долга полностью или частично. Если до конца года, следующего за годом создания резерва по сомнительным долгам, этот резерв в какой-либо части не будет использован, то неизрасходованные суммы присоединяются к прибыли соответствующего года. При этом надо учитывать, что резервы по сомнительным долгам создаются только по расчетам с предприятиями, только по расчетам за продукцию, товары, услуги, работы и только на предприятии, где учет реализации и налогообложения продукции ведется «по отгрузке». К убыткам на ОАО «порт Камбарка» также относят: - затраты по аннулированным заказам, а также затраты на производство, не давшее продукции; - присужденные штрафы, пени, неустойки и другие виды санкций; - затраты на содержание законсервированных производственных мощностей; - убытки по операциям с тарой; - судебные издержки и арбитражные расходы; - убытки по операциям прошлых лет, выявленные в текущем году; - потери от стихийных бедствий, включая затраты, связанные с предотвращением или ликвидацией последствий стихийных бедствий; - потери от уценки производственных запасов и готовой продукции; - убытки от хищений, виновники которых по решению суда не установлены. Важнейшим плановым (и отчетным) документом на ОАО «порт Камбарка» является расчет налогооблагаемой прибыли на основе действующих законодательных и нормативных актов. Величина налогооблагаемой прибыли определяется на основе прибыли до налогообложения, уменьшенной на сумму: 1) рентных платежей, вносимых в установленном порядке в бюджет; 2) доходов, дивидендов, процентов от ценных бумаг; 3) доходов от долевого участия в деятельности других предприятий; 4) отчислений в резервный фонд и другие аналогичные фонды (если они разрешены действующими нормативными актами) 5) льгот, предоставленных в соответствии с действующим законодательством. Рассмотрим планирование расходов ОАО «порт Камбарка». Основные расходы ОАО «порт Камбарка»: - затраты на складское хозяйство (приобретение сырья, материалов, транспортные издержки, издержки по хранению сырья и готовой продукции); - затраты на заработную плату производственного персонала; - затраты на функционирование производственных подразделений (энергия, обслуживание машин, в том числе текущий ремонт). Основные прямые постоянные издержки ОАО «порт Камбарка»: - затраты на заработную плату ремонтных и вспомогательных рабочих; - амортизация; - прочие затраты (поставки некоторых видов материалов и прочее). Основные косвенные постоянные издержки ОАО «порт Камбарка»: - затраты на административно-управленческий персонал; - затраты на содержание зданий и сооружений, информационных систем и тому подобного (включая ремонтные платежи, налоги); - обслуживание долгосрочной кредиторской задолженности; -затраты на НИОКР. Для ОАО «порт Камбарка» большое значение имеют не столько общая величина издержек, сколько средние затраты на выпуск единицы продукции. За счет постоянных расходов они имеют тенденцию к снижению по мере роста объема производства. В долгосрочном периоде по сути все затраты становятся переменными: Долгосрочные издержки становятся определяющими для ее хозяйственной тактики и для затрат краткосрочного периода: первоначально принимается решение о долгосрочной политике -объеме и номенклатуре производства, размере инвестиций. Как только инвестиции сделаны, постоянные затраты краткосрочного периода становятся уже определенными. Отдельной статьей планирования издержек производства на ОАО «порт Камбарка» является планирование издержек «за срок службы». Целями планирования издержек такого вида является: - независимость от местности, какой бы она не была; -необходимость предоставления услуги самого высокого качества; - повышение оперативности управления; - расширение сферы влияния; - оптимизация использования потенциала материально-технического обеспечения (МТО). Для достижения этих целей и было разработано понятие единого МТО, под которым понималось обеспечение работы оборудования в течение всего планового срока службы. Этот период управления, построенный на концепции оптимизации издержек, предполагает, что еще на стадии разработки изделия при определении его технических характеристик учитываются предполагаемые расходы по ремонту и содержанию. Прогнозирование прибыли хозяйственной организации относится к наиболее сложным и недостаточно изученным проблемам финансового планирования. Рассмотрим совершенствование систему планирования прибыли на ОАО «порт Камбарка». Применение математических методов планирования оправдано лишь на основе достоверных экономических моделей, учитывающих реальные факторы в прогнозируемом периоде. Очевидно, необходим синтез имеющихся методик, раскрывающий различные факторы, воздействующие на прогнозируемую прибыль. Этот синтез может быть представлен как факторная модель прогнозирования прибыли от продаж, которая имеет следующий вид: PSp = PSb ± DS ± DN ± DVC ± DFC ± DP, (2.3.1) где PSp — прогнозируемая прибыль; PSb — прибыль базисного периода; DS — влияние изменения объема продаж; DN — влияние структурного (ассортиментного) сдвига в объеме продаж; DVC — влияние изменения переменных расходов; DFC — влияние изменения постоянных расходов; DP — влияние изменения продажных цен на продукцию организации. Таблица 2.3.1. Отчетные данные ОАО «порт Камбарка» за 2006 г.

Факторная модель, применяемая на ОАО «порт Камбарка» обладает следующими преимуществами: - она может быть использована при сравнительно малой информационной базе. - она позволяет определить факторы, влияющие на изменение прибыли, и соответствующим образом на них воздействовать. - на ее основе можно проверить достоверность расчета прибыли другими методами. Покажем методику прогнозирования прибыли от продаж на ОАО «порт Камбарка». В выручке от продаж выделяют три товарные группы А, В, С со следующими структурными показателями: Таблица 2.3.2. Структура продаж ОАО «порт Камбарка» на 2007 г.

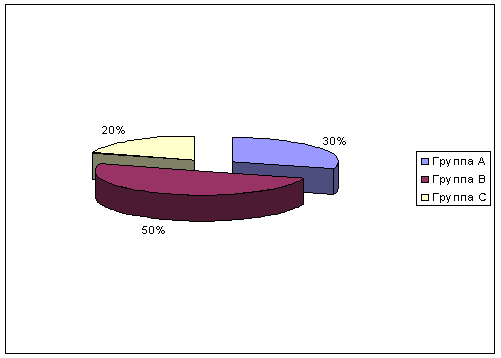

Доля каждой товарной группы отражена на рис. 2.3.1.

Рис. 2.3.1. Структура продаж ОАО «порт Камбарка» на 2007 г. Прогнозируются следующие цели на 2007 г.: 1. Рост выручки от продаж на 15%. 2. Изменение структуры продаж: товарная группа А — 50%; товарная группа В — 40%; товарная группа С — 10%. 3. Снижение переменных расходов на 10%. 4. Увеличение постоянных расходов на 20 тыс. руб. 5. Рост цен на продаваемую продукцию на 20%. Выполняем прогнозный расчет прибыли от продаж по факторам: 1. Фактор влияния объема продаж на прибыль (DS) может быть рассчитан по формуле: DS = DTs x OL x PSb, (2.3.2) Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13 |

Приглашения09.12.2013 - 16.12.2013 Международный конкурс хореографического искусства в рамках Международного фестиваля искусств «РОЖДЕСТВЕНСКАЯ АНДОРРА»09.12.2013 - 16.12.2013 Международный конкурс хорового искусства в АНДОРРЕ «РОЖДЕСТВЕНСКАЯ АНДОРРА»

|

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.