|

|

МЕНЮФестивали и конкурсы Семинары Издания О МОДНТ Приглашения Поздравляем НАУЧНЫЕ РАБОТЫ |

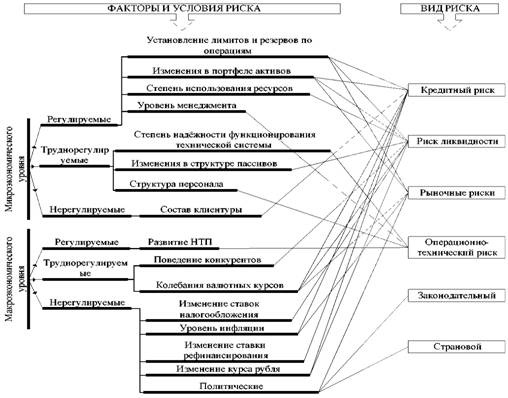

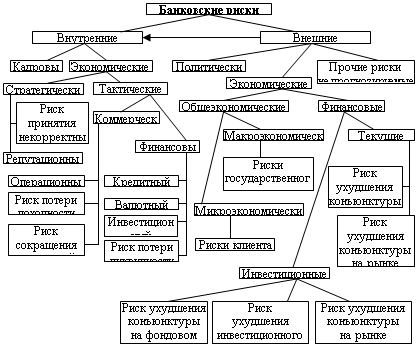

Дипломная работа: Совершенствование управления рисками в коммерческом банке· не отвечающая интересам банка текущая емкость и доходность отечественных и финансовых рынков, на которых банк проводит операции и сделки; · негативные общие и структурные (отраслевые и региональные) тенденции экономического развития; · неблагоприятные изменения государственной экономической политики; Следует отметить, что любая классификация рисков весьма условна, так как границы между отдельными видами рисков можно провести лишь приблизительно. Классификация банковских рисков по сфере их возникновения (рис. 1.1).

Рис. 1.1. Классификация банковских рисков Рис. 1.2. Схема влияния значимых условий и факторов на величину банковских рисков Многие риски взаимосвязаны, и изменения в одном из них вызывают изменения в другом, но все они в итоге влияют на результаты деятельности банка и требуют оценки и управления. Важным моментом в управлении рисками является определение условий и факторов, воздействующих на их величину, рис. 1.3. Классификация рисков представлена в зависимости от их классификация с учётом взаимосвязи и взаимообусловленности, что позволило определить виды рисков, оказывающих наибольшее влияние на банковскую деятельность в целом: риск ликвидности (15-20% общих потерь банка) и риски, связанные с кредитованием (60-65%).[15] Таким образом, классификация рисков представляет собой распределения всего спектра банковских рисков на два больших класса, что является вполне оправданным. Это позволяет сразу же разделить риски, возникающие вне банка, и оказывающие влияние на операционную деятельность банка и риски, возникающие внутри банка, в процессе осуществления банком своей «производственной» деятельности. Это коренное отличие двух классов рисков определяет отношение к ним со стороны банков, способы контроля и возможности управления. 2. Состояние управления кредитными рисками и оценка их эффективности в Домодедовском филиале банка "Возрождение" (ОАО) 2.1 Характеристика деятельности Домодедовского филиала банка "Возрождение" (ОАО) Домодедовский филиал банка «Возрождения» - далее банк «Возрождение» - представляет собой персональный банк для корпоративных и частных клиентов, осуществляющий финансовые услуги по всей территории России. Филиальная сеть банка насчитывает 176 офисов продаж и более 600 банкоматов. Банком обслуживаются свыше 1 200 000 клиентов, предлагая разнообразный спектр услуг по депозитам, управлению деньгами, финансированию, ипотечному кредитованию, обслуживанию банковских карт. Самым ценным активом банка «Возрождение» являются отношения с клиентами. В настоящее время банк активно развивается, учитывая потребности российской экономики. Банк располагает всеми необходимыми финансовыми, кадровыми и технологическими ресурсами для их эффективного распределения на наиболее перспективные и прибыльные сегменты рынка. У менеджмента банка имеется четкое понимание того, в каких направлениях создавать необходимые для клиентов финансовые продукты. Банк «Возрождение» поддерживает высокие темпы роста активов за счет привлечения новых профессиональных и частных инвесторов в собственный капитал. С момента своего создания банк провел 20 эмиссий акций и на сегодняшний день имеет наиболее публичную и диверсифицированную структуру акционерного капитала на рынке. Банк намерен и в дальнейшем проводить дополнительные выпуски акций с целью их размещения среди широкого круга инвесторов. Менеджмент продолжает контролировать значительную долю капитала и проводит стратегию развития, направленную на рост эффективности и стоимости банка «Возрождение» в интересах всех групп акционеров. Публичный статус банка предъявляет высокие требования к уровню корпоративного управления. По признанию международных экспертов - компании «Standard&Poor’s» - на сегодняшний день мы являемся наиболее прозрачным российским банком в области взаимоотношений с акционерами и инвесторами. Стратегия банка «Возрождение» предусматривает дальнейшее совершенствование системы корпоративного управления в соответствии с лучшей мировой практикой и интересами наших акционеров. Домодедовский филиал банка «Возрождение» является структурным подразделением банка в Московской области. Филиал был открыт 09.06.1993 года, в г. Домодедово, Московской области. Данный филиал банка стал четвертым, открытый банком с момента начала своего развития. Основными видами деятельности для домодедовского филиала банка «Возрождение» являются: · кредитование клиентов, привлечение денежных средств физических и юридических лиц в депозиты, размещение привлеченных денежных средств в депозиты физических и юридических лиц от своего имени и за свой счет; · открытие и ведение банковских счетов физических и юридических лиц; · осуществление расчетов по поручению физических и юридических лиц, в том числе уполномоченных банков-корреспондентов и иностранных банков, по их банковским счетам; · инкассация денежных средств, векселей, платежных и расчетных документов и кассовое обслуживание физических и юридических лиц; · купля-продажа иностранной валюты в наличной и безналичной формах; выдача банковских гарантий; · осуществление переводов денежных средств по поручению физических лиц без открытия банковских счетов (за исключением почтовых переводов). Рассмотрим основные виды доходов банка от основной деятельности. Таблица 2.1 Доля доходов банка «Возрождение» от основной деятельности

По сравнению с соответствующим кварталом прошлого года не произошло значительных изменений размера доходов Банка от основных видов деятельности. В структуре операционного дохода наибольший удельный вес приходится на долю чистого процентного дохода. В связи с переходом с 1 января 2008 года на метод начисления по новым правилам российского бухгалтерского учета в публикуемой форме отчета о прибылях и убытках с учетом событий после отчетной даты чистый процентный доход за 2007 год составил 4 492,1 млн. рублей или 55,98%. Важнейшим направлением деятельности банка является оказание клиентам банковских услуг, приносящих комиссионные доходы. С учетом событий после отчетной даты сумма чистого комиссионного дохода в 2008 году составила 3 224.5 млн. рублей, доля его в операционном доходе составляет 40.18%, а в 1 квартале 2009 года сумма чистого комиссионного дохода составила 866.8 млн. руб., доля его в операционной выручке составляет 32.99%. Операционная выручка (сумма чистого процентного дохода и чистого комиссионного дохода) в 1 кв. 2009 г. составила 2 627.5 млн. руб., при этом наибольший удельный вес в структуре операционной выручки приходится на долю чистого процентного дохода: 1 692,7 млн. руб., или 64.42%. Таблица 2.2 Показатели финансово-хозяйственной деятельности банка «Возрождение»

Приведенные основные показатели деятельности банка за 5 лет демонстрируют устойчивую положительную динамику. Результатом расширения бизнеса банка стало увеличение суммы получаемой прибыли, главным источником которой остаются чистый процентный и комиссионный доход. Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15, 16, 17 |

Приглашения09.12.2013 - 16.12.2013 Международный конкурс хореографического искусства в рамках Международного фестиваля искусств «РОЖДЕСТВЕНСКАЯ АНДОРРА»09.12.2013 - 16.12.2013 Международный конкурс хорового искусства в АНДОРРЕ «РОЖДЕСТВЕНСКАЯ АНДОРРА»

|

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.