|

|

МЕНЮФестивали и конкурсы Семинары Издания О МОДНТ Приглашения Поздравляем НАУЧНЫЕ РАБОТЫ |

Курсовая работа: Бюджетирование как инструмент операционного финансового менеджмента

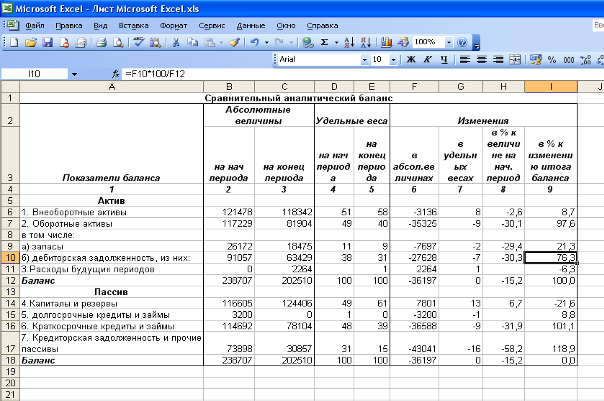

Указания к решению задачи «Финансовое прогнозирование и выбор источников финансирования» 1. Ознакомиться с п. 2—7 данных указаний, выполнить задание. Полученные результаты оформить в рабочей тетради. 2. Целесообразно составить уплотненный аналитический баланс и отчет о прибылях и убытках для агрегирования отдельных показателей. 3. Рассчитать аналитические показатели для определения темпа экономического роста АО: долю реинвестированной прибыли в чистой, рентабельность собственного капитала, темп экономического роста при существующих пропорциях, который сравнивается с требуемым, и определить необходимость привлечения дополнительных ресурсов. 4. Составить предварительную прогнозную отчетность и определить необходимую сумму дополнительных финансовых ресурсов. 5. Определить возможные источники финансирования в соответствии с заданными ограничениями. Составить уточненную прогнозную отчетность; определить достаточность предлагаемого финансирования. 6. При построении прогнозной финансовой отчетности предусматривается: • для специальности 060500 «Бухгалтерский учет, анализ и аудит» — выполнить построение прогнозного баланса; • для специальности 060400 «Финансы и кредит» — выполнить построение прогноза бюджета денежных средств, прогнозного отчета о прибылях и убытках, прогнозного баланса с обязательным использованием ПЭВМ и программы «Финансовое планирование. Прогнозный баланс». Предварительно следует ознакомиться с Контрольным расчетом, представленным в п. 3 данных методических указаний. Необходимые дополнительные сведения о функционировании предприятия, представляемые в табл. 3.15., согласовать с выполняемым примером. 7. Дополнить нижеследующие выводы необходимой информацией. При существующих пропорциях темп экономического роста за счет собственных источников средств составляет ...%. Потребность во внешнем финансировании составляет, по предварительной оценке, ... руб. При существующих ограничениях эта потребность полностью не может быть удовлетворена, максимально возможный рост объема производства и сбыта составит...% с использованием всех возможных источников. Темп экономического роста за счет собственных источников (самофинансирования) увеличится и составит ...%. Рентабельность собственного капитала не изменится и составит ...%. Предварительная оценка финансового состояния предприятия и изменений его финансовых показателей В целях проведения финансового анализа мы составим сравнительный аналитический баланс.

Рис 1. Сравнительный аналитический баланс. Расчет изменений показателей статей баланса проводится по следующим формулам: Графа 4,5 = 100% *аi / Б Графа 6 = аiк- аiн( абсолютные величины) Графа 7 = аiк- аiн (удельные величины) Графа 8 = аiк*100% / аiн – 100 Графа 9 = (аiк- аiн)*100% / Бк-Бн, где аi - статья аналитического баланса аiк/ аiн – статья аналитического баланса на начало/ конец периода Б – баланс Бк/ Бн – баланс на начало/ конец периода Как видим из данных таблицы, за год стоимость имущества предприятия уменьшилась на 36 197 руб., что составило 15% относительно показателя на начало года. Графа 9 показывает за счет чего это произошло. Мы видим, что на 97,6 % уменьшение произошло из-за уменьшения оборотных активов, и на 2,4 за счет уменьшения основных средств. Но в то же время увеличилось имущество предприятия на 21,6 %, погашены более чем 100,1% краткосрочные кредиты и займы, уменьшилась на 118,9 % кредиторская задолженность. Анализ финансовой устойчивости предприятия Таблица 3

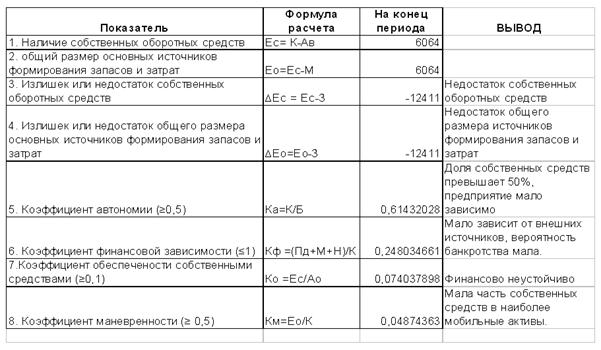

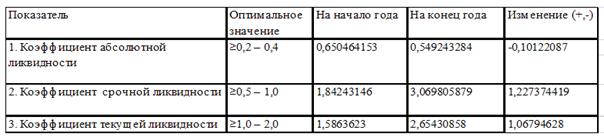

По данным таблицы можно сказать, что: 1. Предприятие испытывает недостаток средств, 2. Имеет большую долю собственных средств, что делает его независимым от внешних источников, 3. Но в то же время предприятие неустойчиво, и собственные средства вкладывает не в самые мобильные активы. Анализ кредитоспособности предприятия Таблица 4 Динамика количественных значений коэффициентов ликвидности

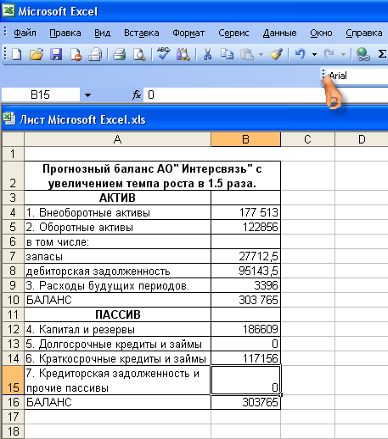

Дс А0 Дз+Дс Ка.л. = ———, К т.л. = ———, Кс.л. = ——— Н+М Н+М Н+М 1. Коэффициент абсолютной ликвидности показывает, какая часть текущей задолженности может быть погашена на данный момент. Данное предприятие может погасить более 50% текущих обязательств за счет денежных средств. 2. Коэффициент срочной ликвидности показывает, какая часть текущей задолженности может быть погашена за счет наиболее ликвидных активов. На данном предприятии этот показатель достаточно высокий. 3. Коэффициент текущей ликвидности показывает, в какой степени текущие активы покрывают краткосрочные обязательства. Анализ финансовых возможностей предприятия Предприятия собирается увеличить объем производства в 1,5 раза. Необходимо определить источник финансирования. 1. Определим внутренние темпы роста (ВТР): ВТР = РСС*(1- НР), 1.1 РСС – Рентабельность собственных средств. РСС = (1- СНП)*ЭР+ЭФР 1.2 ЭР = Рентабельность продаж *Оборачиваемость активов = Чистая прибыль Выручка от продаж = ————————— * ————————————— = Выручка то продаж Средняя величина активов Чистая прибыль*2 13301,6*2 = ————————————————— = ————————= 0,1336 Актив на нач.года + Актив на кон.года 117229+81904 1.3 ЭФР = (1-СНП)*(ЭР-СРСП)*ЗС/СК= = (1-0,24)*(0,1336-0,2)* 78104/124406 = 0,76*(-0,0664)*0,628= - 0,0317 РСС = (1-0, 24)*0,1336-0,0317= 0,0698 НР – Норма распределения чистой прибыли на дивиденды НР = Дивиденды на 1 акцию/Рыночная стоимость 1 акции = 0,8646/1,33016 = 0,65 ВТР = 0,0698*(1-0,65)= 0,02443 = 2,44% Исходя из данного анализа, мы понимаем, так как эффект финансового рычага отрицателен, то брать кредит нам не выгодно, так как при данных пропорциях и процентной ставке, мы будем иметь отрицательный эффект. Анализ источников финансирования при увеличении объемов производства в 1,5 раза При заданном темпе роста =1,5, оборот составит: Баланс* темп роста = 202510*1,5=303 765 (руб.) Для этого потребуется актив: Оборотные активы* темп роста =81 904*1,5 = 122 856 (руб.) На рис. показан прогнозный баланс с заданным темпом роста в 1.5 раза.

Рис 2. Желаемый прогнозный баланс. За счет внутренних возможностей актив можно увеличить на: Оборотные активы* ВТР = 81 904*0,02443= 2000,91 (руб.) И тогда размер оборотных активов будет равен: 81 904+ 2000,91 = 83 904,91 (руб.) То есть для получения заданного темпа роста необходимы источники финансирования в размере: 112 856 – 83 904,91 = 28 951,09 (руб.) Эффект финансового рычага показал, что кредит нам брать не выгодно, поэтому посчитаем какой темп роста предприятие может достичь за счет выпуска новых акций. Коэффициент устойчивого роста: КУР = (РСС*НР)*(1- РСС*НР) = (0,0698* 0,65)*( 1- 0,0698*0,65) = 0,04537 * 0,95463= 0,0433 (4,3%) Если предприятие выпустит дополнительное количество акций, то внутренний темп роста составит: 2,44 + 4,33 = 6,77% И тогда актив размер оборотных активов будет равен: Оборотные активы + (оборотные активы * Внутренний темп роста2) = 81 904 + (81 904 * 0,0677) = 81 904 + 5544,9 = 87 448,9 (руб.) А размер дополнительного финансирования: 112 856 – 87 448,9 = 25 407,1 (руб.) Выводы 1. При существующих пропорциях темп экономического роста за счет собственных источников средств составляет 2,44% 2. Потребность во внешнем финансировании составляет, по предварительной оценке 28 951,09 руб. 3. Поставленные условия: по уровню финансовой зависимости не более 50% (24%< 50%), общей ликвидности больше 1,05 (2,65>1, 05) – были выполнены, но расчет эффекта финансового рычага показал, что использование кредита при данных пропорциях не принесет прибыли на заемные средства, так как ЭФР отрицателен (-0,0317). 4. Выпуск дополнительного количества акций повысит внутренний темп роста на 4,3% , так как это единственный источник средств, то максимально возможный рост объема производства равен 6,77 % или 1,0677 раза. На рис показан прогнозный баланс АО «Интерсвязь» и возможные увеличения производственных мощностей. Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11 |

Приглашения09.12.2013 - 16.12.2013 Международный конкурс хореографического искусства в рамках Международного фестиваля искусств «РОЖДЕСТВЕНСКАЯ АНДОРРА»09.12.2013 - 16.12.2013 Международный конкурс хорового искусства в АНДОРРЕ «РОЖДЕСТВЕНСКАЯ АНДОРРА»

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.