|

|

МЕНЮФестивали и конкурсы Семинары Издания О МОДНТ Приглашения Поздравляем НАУЧНЫЕ РАБОТЫ |

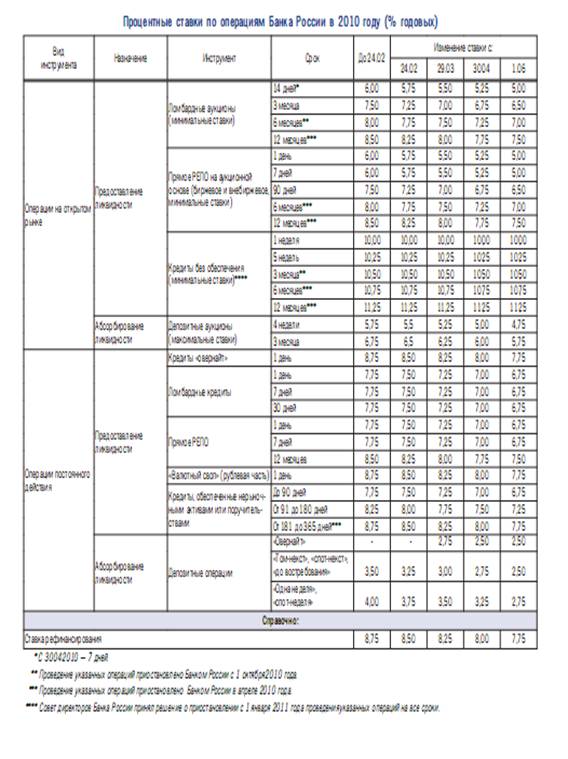

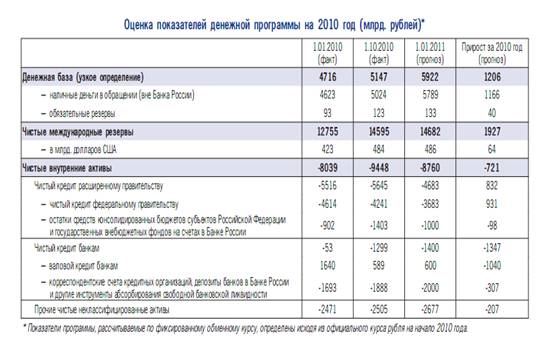

Курсовая работа: Денежно-кредитная политики Банка России и её особенности на современном этапе- проведение рестриктивной или ограничительной (жесткой) политики, направленной на увеличение процентной ставки. При росте инфляции Центральный Банк проводит политику дорогих денег, что ведет к подорожанию кредита и делает его труднодоступным. В этом случае происходит увеличение продажи государственных ценных бумаг на открытом рынке, рост резервной нормы и увеличение учетной ставки. Высокие процентные ставки, с одной стороны, стимулируют владельцев денег больше сберегать их, а с другой стороны, ограничивают число желающих брать их в ссуду. В этом случае субъекты рынка стремятся приобретать ценные бумаги. Данное направление регулирования используется при наличии инфляции и высоких темпов экономического роста. Банки стремятся заработать на проценте по кредитам, присваивая разницу между доходами от активных операций и расходами, осуществленными для привлечения средств. Как известно, процентная ставка зависит от темпов инфляции и даже от инфляционных ожиданий. Если цены возросли, а процентная ставка оказалась неизменной, то и банки, и вкладчики получат обратно обесценившиеся деньги. При подъеме экономики, когда деньги нужны всем, процентные ставки будут расти. [4, с. 112] В 2010 году реализация денежно-кредитной политики происходит в условиях, когда основные последствия наиболее острой фазы мирового финансово-экономического кризиса преодолены, но российская экономика еще не вышла на траекторию устойчивого роста. Масштабные антикризисные меры, принятые Правительством Российской Федерации и Банком России в 2008-2009 годах, позволили преодолеть дефицит ликвидности и не допустить дестабилизации функционирования банковской системы. Наметившееся улучшение основных макроэкономических показателей и индикаторов финансовой системы позволило Банку России приступить к постепенному сворачиванию мер, которые были введены им в острую фазу кризиса. Вместе с тем неустойчивое восстановление экономической активности и медленный рост банковского кредитования определяют задачу поддержания и расширения совокупного спроса. В условиях замедления инфляции и снижения инфляционных ожиданий Банк России в первой половине 2010 года продолжил начатое в апреле 2009 года снижение процентных ставок по своим операциям, направленное на уменьшение стоимости заимствований в экономике, стимулирование кредитной активности и экономического роста, а также ограничение притока краткосрочного спекулятивного капитала. К началу июня 2010 года Совет директоров Банка России 4 раза принимал решение о снижении ставки рефинансирования и ставок по отдельным операциям. В условиях сложившегося в банковском секторе структурного избытка ликвидности ключевое значение для формирования динамики процентных ставок на денежном рынке приобрели процентные ставки по депозитным операциям Банка России. Для повышения эффективности процентной политики и сокращения волатильности ставок межбанковского рынка Банк России с 29 марта 2010 года возобновил проведение депозитных операций по фиксированной процентной ставке на условии «овернайт», а в сентябре продлил время приема заявок кредитных организаций о заключении сделок по ним с использованием системы «РейтерсДилинг». После выравнивания процентных ставок по депозитным операциям на условиях «овернайт», «том-некст», «спот-некст» и «до востребования» с 1.06.2010 единая процентная ставка по этим видам депозитов стала формировать нижнюю границу коридора процентных ставок Банка России, а его ширина при этом сократилась на 0,25 процентного пункта. В целом с начала цикла смягчения денежно-кредитной политики до 1 июня 2010 года ставка рефинансирования Банка России была снижена на 5,25 процентного пункта (до 7,75%), минимальная процентная ставка по рыночным операциям предоставления ликвидности на срок до 7 дней – на 5 процентных пунктов (до 5%), ставка по однодневным депозитам и депозитам до востребования – на 5,25 процентного пункта (до 2,5%).Продолжительный период снижения процентных ставок Банком России и предпринятые ранее действия Правительства Российской Федерации и Банка России по поддержке кредитных организаций способствовали снижению ставок денежного рынка, улучшению состояния банковского сектора и уменьшению системных рисков. В июне 2010 года процентные ставки денежного рынка вышли на уровень, обеспечивающий приемлемый баланс между доступностью заемных средств и инфляционными рисками и являющийся нейтральным относительно трансграничного движения краткосрочного капитала. Это позволило Совету директоров Банка России в июне-октябре принять решения о сохранении на неизменном уровне ставки рефинансирования и процентных ставок по операциям Банка России. При этом учитывалась необходимость сохранения стимулирующей денежно-кредитной политики для поддержки внутренних факторов роста (Приложение 1, таблица 1). В июне-октябре 2010 года ситуация на денежном рынке оставалась спокойной, процентные ставки в основном находились вблизи нижней границы коридора процентных ставок по операциям Банка России. Динамика денежной массы определяет инфляционные риски в средне- и долгосрочный период. Достаточно продолжительное (в течение предыдущих двух лет) снижение годовых темпов роста денежной массы ограничивало давление со стороны денежных факторов на динамику инфляции в 2009 году и первой половине 2010 года. Оживление экономики, укрепление рубля (преимущественно в I квартале 2010 года), а также замедление инфляции обусловливали продолжение начавшегося в предыдущем году увеличения спроса на деньги. Росло и денежное предложение. После острой фазы финансово экономического кризиса рост денежной массы во многом носил восстановительный характер и на 1.10.2010 годовой темп прироста денежного агрегата М2 составил 31,2%. Оценка темпов прироста денежного агрегата М2 в целом за 2010 год повышена до 25-28% (Приложение 2, таблица 2). В настоящее время Банк России считает, что инфляционные риски, обусловленные монетарными факторами, находятся на приемлемом уровне. Повышение гибкости курсообразования и уменьшение дефицита федерального бюджета способствовали снижению инфляционных рисков, связанных с формированием денежного предложения. Курсовая динамика оказывала заметное влияние на выбираемую экономическими агентами валютную структуру финансовых активов. По предварительным оценкам платежного баланса Российской Федерации, объем наличной иностранной валюты вне банков за девять месяцев 2010 года сократился на 13,0 млрд. долларов США. Согласно предварительным данным, объем депозитов в иностранной валюте в долларовом эквиваленте за январь-сентябрь 2010 года сократился на 6,1%, в то время как за аналогичный период предыдущего года этот показатель возрос на 15,6%. В результате доля депозитов в иностранной валюте в структуре денежного агрегата М2Х (включающего депозиты в иностранной валюте) снизилась до 16,8% на 1.10.2010 (на 1.10.2009 – 22,1%). Тем не менее, годовые темпы прироста широкой денежной массы М2Х в январе-сентябре 2010 года увеличивались и, по предварительным данным, на 1.10.2010 составили 22,9% (Приложение 2, таблица 3). Объем денежной базы в широком определении, характеризующий денежное предложение со стороны органов денежно-кредитного регулирования, за январь-сентябрь 2010 года увеличился на 10,2% (за соответствующий период 2009 года он снизился на 13,9%). Годовой темп прироста широкой денежной базы на 1.10.2010 составил 48,3% (на 1.10.2009 ее объем сократился по сравнению с аналогичной датой предыдущего года на 9,7%). Опережающий рост денежной базы по сравнению с денежной массой отражает снижение денежного мультипликатора, составившее за рассматриваемый период 11,6%. Такая динамика стала следствием существенного роста уровня ликвидности банковского сектора: отношение совокупных банковских резервов к депозитам, включаемым в состав денежной массы (М2), возросло с 13,0% на 1.10.2009 до 19,4% на 1.10.2010. Это отражает потенциальную возможность расширения банковского кредитования. Изменение динамики денежной базы по сравнению с предыдущим годом было обусловлено главным образом ускорением роста международных резервов органов денежно-кредитного регулирования. За январь-сентябрь 2010 года объем чистых международных резервов в долларовом эквиваленте, рассчитанный по фиксированным курсам валют к доллару США, повысился на 14,4% (на 0,7% за тот же период 2009 года). Общий объем нетто-покупки иностранной валюты Банком России на внутреннем валютном рынке в январе-сентябре 2010 года составил 44,5 млрд. долларов США, в результате чего в банковский сектор поступила ликвидность в объеме 1,3 трлн. рублей. При этом бюджетный канал в текущем году оказывал сдерживающее влияние на рост денежной базы вследствие формирования профицита расширенного бюджета (в январе-августе текущего года его величина по отношению к ВВП составила 0,9% по сравнению с дефицитом в размере 2,3% ВВП в январе-августе 2009 года). В этих условиях чистый кредит расширенному правительству со стороны органов денежно-кредитного регулирования за январь-сентябрь 2010 года сократился на 129,0 млрд. рублей (Приложение 2, таблица 4). С учетом фактически складывающихся тенденций Банк России уточнил параметры денежной программы на 2010 год. В целом, ожидаемые на конец года показатели близки к значениям параметров денежной программы по IV варианту, представленному в «Основных направлениях единой государственной денежно-кредитной политики на 2010 год и период 2011 и 2012 годов» и соответствующему среднегодовой цене на нефть сорта «Юралс» 80 долларов США за баррель. Прирост денежной базы в узком определении в 2010 году оценивается в 26%, и на конец 2010 года ее объем может составить 5,9 трлн. рублей (в IV варианте программы – тот же объем). Прирост чистых международных резервов органов денежно - кредитного регулирования в 2010 году в соответствии с прогнозом платежного баланса может составить 1,9 трлн. рублей (2,0 трлн. рублей исходя из IV варианта денежной программы на 2010 год). Прирост чистого кредита расширенному правительству со стороны Банка России в 2010 году оценивается в 0,8 трлн. рублей (в IV варианте денежной программы на 2010 год – 0,9 трлн. рублей). 2.3 Инструменты кредитно–денежной политики ЦБ РФ В соответствии со статьей 35 Федерального закона «О Центральном банке Российской Федерации (Банке России)» основными инструментами и методами денежно-кредитной политики Банка России являются: - процентные ставки по операциям Банка России; - нормативы обязательных резервов, депонируемых в Банке России - операции на открытом рынке; - рефинансирование банков; - валютное регулирование; - установление ориентиров роста денежной массы; - прямые количественные ограничения. 1. Процентные ставки. Банк России может устанавливать одну или несколько процентных ставок по различным видам операций или проводить процентную политику без фиксации процентной ставки. Процентные ставки Банка России представляют собой минимальные ставки, по которым Банк России осуществляет свои операции. Банк России использует процентную политику для воздействия на рыночные процентные ставки в целях укрепления рубля. Повышая или понижая процентные ставки, Центральный банк оказывает воздействие на возможности коммерческих банков и их клиентов в получении кредита, что в свою очередь влияет на экономический рост, денежную массу, уровень рыночного процента, отражается на состояние платежного баланса и валютного курса. Так, повышение учетной ставки способствует привлечению в страну иностранного краткосрочного капитала, а в итоге активизируется платежный баланс, увеличивается предложение иностранной валюты, соответственно снижается курс иностранной и повышается курс национальной валюты. Снижение ставки приводит к противоположным результатам. 2 Резервные требования. Этот метод кредитного регулирования представляет собой хранение части резервов коммерческих банков в центральном банке. Сумма хранения средств на специальных счетах устанавливается в определенном процентном соотношении от величины депозитов банка. Центральный банк периодически изменяет коэффициент и норму обязательных резервов в зависимости от складывающийся ситуации и проводимой им политики. Повышение нормы означает замораживание большей чем раньше части ресурсов банка и приводит к ухудшению ликвидности последних, снижению их ликвидных возможностей, а снижение нормы обязательных резервов оказывает положительное воздействие на банковскую ликвидность, расширяет кредитные возможности банков и увеличивает денежную массу. Резервные требования представляют собой механизм регулирования общей ликвидности банковской системы, используемый для контроля денежных агрегатов посредством снижения денежного мультипликатора. 3. Операции на открытом рынке. Одним из самых важных средств регулирования денежного обращения являются операции на открытом рынке, которые заключаются в продаже или покупке центральным банком у коммерческих банков государственных ценных бумаг, банковских акцептов и других кредитных обязательств по рыночному или заранее объявленному курсу. В случае покупки центральный банк переводит соответствующие суммы коммерческим банкам, увеличивая тем самым остатки на их резервных счетах, предоставляет им дополнительные ресурсы, расширяя их возможности по выдаче ссуд. При продаже центральный банк списывает суммы с этих счетов, соответственно их возможность предоставлять ссуды уменьшается. Таким образом, указанные операции способствуют регулированию банковских ресурсов, процентных ставок и курса государственных ценных бумаг. В России под операциями на открытом рынке понимается купля-продажа Центральным банком РФ государственных ценных бумаг, которые обладают высокой степенью ликвидности доходности. Коммерческие же банки являются основными инвесторами на рынке ценных бумаг, что расширяет регулирующее воздействие ЦБ РФ на их кредитные возможности. В настоящее время в мировой экономической практике именно операции на открытом рынке являются основным средством регулирования денежного предложения. Это вызвано, прежде всего, необыкновенно высокой гибкостью данного инструмента, позволяющего влиять на денежную конъюнктуру на краткосрочных временных отрезках, сглаживать нежелательные колебания денежной массы. 4. Рефинансирование банков. Термин «рефинансирование» означает получение денежных средств кредитными учреждениями от центрального банка. Центральный банк может выдавать кредиты коммерческим банкам, а также переучитывать ценные бумаги, находящиеся в их портфелях (как правило, векселя). Кредиты Банка России предоставляются в соответствии с Федеральным законом «О Центральном банке Российской Федерации» банкам – резидентам Российской Федерации в валюте Российской Федерации в целях поддержания и регулирования ликвидности банковской системы. Кредиты Банка России предоставляются банкам в пределах общего объема выдаваемых кредитов, определенного Банком России в соответствии с принятыми ориентирами единой государственной денежно-кредитной политики. В случае повышения центральным банком ставки рефинансирования, коммерческие банки будут стремиться компенсировать потери, вызванные ее ростом (удорожанием кредита) путем повышения ставок по кредитам, предоставляемым заемщикам. Т.е. изменение учетной (рефинансирования) ставки прямо влияет на изменение ставок по кредитам коммерческих банков. Последнее является главной целью данного метода денежно-кредитной политики центрального банка. 5. Валютное регулирование. Валютное регулирование осуществляется Банком России путем приобретения или продажи иностранной валюты на валютном рынке для воздействия на курс рубля и на суммарный спрос и предложение денег. 6. Ориентиры роста денежной массы. Банку России предоставлено право устанавливать ориентиры роста одного или нескольких показателей денежной массы. В целях реализации денежно-кредитной политики Банк России может от своего имени осуществлять эмиссию облигаций, размещаемых и обращаемых только среди кредитных организаций. 7. Селективное регулирование. Кроме вышеприведенных инструментов денежной политики, государство также иногда использует второстепенное селективное регулирование, которое касается фондовой биржи, потребительского кредита и увещеваний. Дабы избежать излишней спекуляции на фондовой бирже, государство устанавливает предписываемую законом «маржу», т.е. процент от продажной цены ценной бумаги, который должен быть оплачен при покупке либо наличными, либо ценными бумагами, в то время как на другую часть может быть выписана долговая расписка. Маржу повышают при желании ограничить спекулятивную скупку акций и понижают при желании оживить фондовый рынок. Если государство хочет не допустить увеличения денежной массы, то оно может всеми возможными средствами отбивать желание брать потребительский кредит: повысит ставку процента по нему или предпишет делать беспроцентный вклад в центральный банк при покупке кредитной карточки. Государство в лице центрального банка может влиять на банки путем словесного убеждения. Могут быть политические заявления, общие решения, просто призывы к тому или иному действию. Государство обращается к чувству общественного долга банкиров. В общей форме могут быть сделаны предупреждения относительно доступности кредита в будущем. Иногда увещевания оказывают определенное воздействие, в конце концов, ведь банкиры столь же чувствительны к общественному мнению, как и другие. В среднесрочной перспективе одной из важнейших задач Банка России является создание необходимых условий для реализации эффективной процентной политики, что предполагает совершенствование системы инструментов денежно-кредитной политики и переход к более гибкому курсообразованию. Действие автономных факторов формирования ликвидности со стороны бюджетных потоков (с учетом предполагаемого дефицита бюджета), а также операций на внутреннем валютном рынке при относительно благоприятной внешней конъюнктуре допускает вероятность сохранения избытка банковской ликвидности. В этих условиях будут востребованы инструменты абсорбирования ликвидности. В качестве инструментов стерилизации Банк России продолжит использование операций по размещению ОБР и депозитных операции. Дополнительным инструментом регулирования ликвидности могут также являться операции Банка России на открытом рынке с государственными облигациями и другими ценными бумагами в соответствии с законодательством. Банк России продолжит совершенствование порядка и условий проведения депозитных операций, в частности путем внедрения механизма исполнения обязательств кредитными организациями по депозитным сделкам путем предъявления инкассовых поручений Банка России (по согласованию с кредитными организациями) на списание денежных средств в депозит с банковских счетов кредитных организаций, участвующих в депозитных операциях. Планируется продолжить использование как рыночных инструментов изъятия свободной ликвидности – депозитных аукционов, так и инструментов постоянного действия – депозитных операций по фиксированным процентным ставкам. Применение последних будет направлено на абсорбирование краткосрочной ликвидности кредитных организаций. С учетом нормализации ситуации на денежном рынке Банк России продолжит осуществлять меры по сокращению использования антикризисных инструментов и возвращению к традиционным механизмам регулирования ликвидности. Вместе с тем в случае возникновения объективной необходимости Банк России будет иметь возможность возобновить использование кредитов без обеспечения и других приостановленных к настоящему моменту инструментов рефинансирования. При сохранении стабильной ситуации на денежном рынке и отсутствии признаков возвращения кризисных тенденций Банк России будет концентрироваться на регулировании краткосрочной банковской ликвидности. При этом банковскому сектору по-прежнему будут доступны как рыночные инструменты рефинансирования, так и операции постоянного действия, процентные ставки по которым ограничивают колебания краткосрочных процентных ставок межбанковского кредитного рынка. В целях повышения эффективности инструментов денежно-кредитной политики Банк России продолжит работу, направленную на повышение доступности операций рефинансирования Банка России для кредитных организаций, включая возможность расширения перечня активов, используемых в качестве обеспечения по указанным операциям, в том числе за счет золота. Банк России продолжит использование обязательных резервных требований в качестве инструмента регулирования ликвидности банковского сектора и сдерживания инфляционных процессов. В зависимости от изменения макроэкономической ситуации, состояния ресурсной базы российских кредитных организаций Банк России может принять решение относительно изменения нормативов обязательных резервов и их дифференциации. Вместе с тем Банк России не исключает возможности дальнейшего повышения коэффициента усреднения обязательных резервов, позволяющего кредитным организациям поддерживать ликвидность при выполнении ими обязательных резервных требований. Дальнейшее развитие процентной политики Банка России будет направлено на совершенствование системы инструментов денежно-кредитного регулирования, сужение коридора процентных ставок, внедрение системы рефинансирования под единый пул обеспечения. Принимая решения о выборе инструментов денежно-кредитной политики, Банк России будет исходить как из текущих задач, так и задач, поставленных на среднесрочную перспективу, которыми, в частности, являются создание условий для последовательного снижения темпов инфляции и восстановление устойчивого экономического роста, включая формирование предпосылок для перераспределения активов кредитных организаций в пользу реального сектора экономики. В 2011-2013 годах Банк России продолжит взаимодействие с Минфином России как в сферах, непосредственно относящихся к реализации денежно-кредитной политики, так и в области дальнейшего развития национальных финансовых рынков. В частности, будет продолжено использование реализованного Минфином России совместно с Банком России механизма размещения временно свободных бюджетных средств на депозиты в кредитных организациях, позволяющего сглаживать воздействие неравномерности бюджетных потоков на состояние банковской ликвидности. Глава 3. Основные направления единой государственной денежно- кредитной политики на 2009 г. И период 2010 и 2011 г 3.1 Принципы денежно-кредитной политики на среднесрочную перспективу В ближайшие годы российской экономике необходимо преодолеть последствия мирового финансово-экономического кризиса и выйти на траекторию устойчивого роста. В этой связи главной целью денежно-кредитной политики в предстоящий трехлетний период является удержание инфляции в границах 5‑7% в годовом выражении. Обеспечение контроля над инфляцией и поддержание ее на стабильном уровне будет способствовать формированию низких инфляционных ожиданий, оживлению деловой активности. В целях повышения эффективности денежно-кредитной политики Банк России продолжит движение в сторону свободного курсообразования, не препятствуя динамике обменного курса рубля, формирующейся на основе фундаментальных макроэкономических факторов. При этом Банк России сохранит свое присутствие на внутреннем валютном рынке с целью сглаживания чрезмерных колебаний рублевой стоимости бивалютной корзины. Сокращение интервенций на внутреннем валютном рынке, повышение гибкости обменного курса рубля и постепенное сворачивание антикризисных мер будут способствовать усилению роли процентной политики Банка России в снижении инфляции и инфляционных ожиданий экономических агентов. Процентная политика предполагает постепенное сужение коридора процентных ставок по операциям Банка России для снижения волатильности ставок денежного рынка. На уровень ликвидности и процентные ставки этого рынка также будут оказывать существенное влияние дефицит государственного бюджета, действия Правительства Российской Федерации по сокращению этого дефицита, ориентация на внутренние заимствования для его финансирования. Поэтому эффективность действий Банка России в области денежно-кредитной политики в значительной степени будет зависеть от состояния государственных финансов, успешности проведения умеренно-жесткой бюджетной политики, предусмотренной параметрами проекта федерального закона «О федеральном бюджете на 2011 год и на плановый период 2012 и 2013 годов». Преодоление острой фазы кризиса и восстановление роста экономики определяют постепенное сокращение применения специальных антикризисных мер. Основную роль в денежно-кредитном регулировании будут играть стандартные инструменты. Финансово-экономический кризис ярко продемонстрировал, насколько сильное влияние проблемы в финансовом секторе оказывают на состояние практически всех секторов экономики. С учетом уроков кризиса и опыта его преодоления Банк России намерен содействовать укреплению финансовой стабильности, в частности повышая требования к финансовой устойчивости и к управлению рисками кредитных организаций, способствуя дальнейшей консолидации и капитализации в банковском секторе. Усиление конкуренции потребует изменения модели развития кредитных организаций в направлении большей диверсификации банковской деятельности, снижения концентрации рисков. Одновременно это будет способствовать развитию российской экономики и повышению ее конкурентоспособности на международной арене. С целью повышения эффективности своих действий Банк России при проведении денежно-кредитной политики будет учитывать ситуацию на финансовых рынках, риски, обусловленные ростом денежных агрегатов, кредитов и цен на активы. Банк России будет уделять особое внимание более широкому анализу тенденций в динамике денежных и кредитных показателей, чтобы своевременные действия в области денежно-кредитной политики и банковского регулирования и надзора могли способствовать предотвращению возникновения дисбалансов в финансовом секторе экономики, и, таким образом, содействовать не только выполнению задачи по снижению инфляции, но и поддержанию финансовой стабильности и общего макроэкономического равновесия. В целях обеспечения доверия к проводимой денежно-кредитной политике Банк России будет расширять практику разъяснения широкой общественности причин и ожидаемых последствий принимаемых решений. В рамках подготовки к введению режима таргетирования инфляции будет также продолжена работа по совершенствованию методов экономического моделирования и прогнозирования и механизмов принятия решений относительно изменений параметров проводимой Банком России политики. Заключение Денежно-кредитная политика Центрального Банка РФ имеет большое значение для России. Кредитно-денежная политика призвана способствовать установлению в экономике общего уровня производства, характеризующегося полной занятостью и отсутствием инфляции. Главными задачами, стоящими перед ЦБ РФ, является поддержание покупательной способности национальной денежной единицы и стабильности кредитно-банковской системы страны. Денежно-кредитное регулирование, осуществляемое центральным банком Р.Ф., являясь одной из составляющих экономической политики государства, одновременно позволяет сочетать макроэкономическое воздействие с возможностями быстрой корректировки регулирующих мер. Главным направлением деятельности центральных банков является регулирование денежного обращения. Одно из важнейших направлений деятельности центрального банка - рефинансирование кредитно-банковских институтов, направленное на обеспечение стабильности банковской системы. Преимущества кредитно-денежной политики состоят в ее гибкости и политической приемлемости. Можно предложить следующие рекомендации по повышению качества работы Банка России: - Банк России должен совместно с Правительством Российской Федерации активно воздействовать на улучшение условий, в которых осуществляется денежно-кредитная политика. В первую очередь это касается создания благоприятных предпосылок для активного функционирования рынка межбанковских кредитов и восстановления доверия к государственным ценным бумагам и укрепления на этой основе такого важного сегмента финансового рынка, как рынок государственных долговых обязательств. - На современном этапе Центральный Банк РФ должен использовать все инструменты денежно-кредитного регулирования, а особенно нужно отметить тот факт, что главными методами, применяемыми Центробанком, должны быть экономические. Таким образом, следует заметить, что в настоящее время реформы в банковском секторе продолжаются. Стратегическими целями этих преобразований являются: укрепление устойчивости банковской системы; повышение качества реализации банковским сектором функций по аккумулированию сбережений населения, средств предприятий, их трансформации в кредиты и инвестиции; предотвращение использования кредитных организаций для недобросовестной коммерческой практики. Список использованных источников 1. Гражданский кодекс Российской Федерации. Часть вторая от 26.01.1996 № 14-ФЗ принят ГД ФС РФ 22.12.1995 (ред. От 25.12.2008). 2.ФЗ от 10.07.2002 № 86 – ФЗ (ред. От 19.07.2009, с изм. от 22.09.2009 ) “О Центральном банке Российской Федерации (Банке России)”. 3. Белоглазова Г.Н. Деньги. Кредит. Банки Учебник – М: Высшее образование, 2009 г. – 392 с. 4. Жуков Е.Ф. Деньги, кредит, банки. - М.: ЮНИТИ-ДАНА, 2007. 5.Лаврушин О.И. Деньги, кредит, банки. – М.: Финансы и статистика, 2008. 6. 4. Московкина Л.А., Поляков В.П. Основы денежного обращения и кредита. – М.: ИНФРА-М, 2007. 7. Бюллетень банковской статистики № 12 (211), Москва, 2010 год – 193 с. 8. Основные направления единой государственной денежно-кредитной политики на 2011 год и период 2012 и 2013 годов ЦБРФ одобрено Советом директоров Банка России 12.11.2010 г. – 37 с. Приложение 1 Таблица 1. Процентные ставки по операциям Банка России в 2010 году

Приложение 2 Таблица 2. Денежные агрегаты 2004-2010 гг

Таблица 3. Депозиты в рублях и иностранной валюте 2004 – 2010 гг.

Таблица 4. Оценка показателей денежной программы на 2010 год

|

Приглашения

09.12.2013 - 16.12.2013

Международный конкурс хореографического искусства в рамках Международного фестиваля искусств «РОЖДЕСТВЕНСКАЯ АНДОРРА»

09.12.2013 - 16.12.2013

Международный конкурс хорового искусства в АНДОРРЕ «РОЖДЕСТВЕНСКАЯ АНДОРРА»