|

|

МЕНЮФестивали и конкурсы Семинары Издания О МОДНТ Приглашения Поздравляем НАУЧНЫЕ РАБОТЫ |

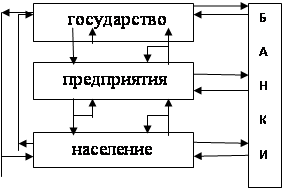

Курсовая работа: Финансовая система и финансовая политика государстваКурсовая работа: Финансовая система и финансовая политика государстваСодержание Введение 1. Финансовые отношения и финансовая система: сущность и структура 2. Сущность, виды и функции налогов 3. Особенности финансовой политики в России на современном этапе Практикум Заключение Список литературы Введение Изучение экономической структуры любого современного общества невозможно без анализа финансовой системы, представляющей собой совокупность финансовых отношений и институтов, регулирующих эти отношения. Через финансовый механизм государство образует и использует фонды денежных средств, необходимых для выполнения его многочисленных функций в политической, экономической и социальной сферах. Финансовая политика обеспечивает баланс финансовых потоков от сферы производства товаров и услуг к бюджетной системе и от бюджетной системы к отраслям национальной экономики. Финансовая политика охватывает целый комплекс инструментов, позволяющих осуществлять эффективное государственное регулирование. Содержание и цели финансовой политики обусловлены социально- экономическим строем общества, социальными группами, стоящими у власти, стратегическими целями, определяющими развитие национальной экономики, и международными обязательствами в сфере государственных финансов. Вне зависимости от уровня развития страны главными стратегическими целями государственной финансовой политики являются создание финансовых условий для социально-экономического развития общества, повышения уровня и качества жизни населения. От эффективности проведения финансовой политики зависят темпы спада или роста промышленного производства, уровни безработицы, инфляции и доходов населения, а значит, и уровень развития страны в целом, что так же выражает актуальность выбранной темы. 1.Финансовые отношения и финансовая система: сущность и структура Необходимым элементом рыночной экономики являются денежные отношения, складывающиеся между экономическими субъектами. В системе данных отношений особое место занимает подсистема финансовых отношений. Финансы - это экономические отношения в сфере образования, распределения и использования целевых денежных фондов. Признаками финансов, отличающими их от других денежных отношений, являются: • отношения, предполагающие отсутствие эквивалентного обмена; • фондовый характер отношений (распределение валового национального продукта осуществляется, в отличие от ценового распределения, через денежные фонды). Т.е. финансовые отношения – это совокупность экономических отношений, возникающих в процессе одностороннего самостоятельного движения реальных денег в целях удовлетворения совокупных национальных потребностей посредством реализации функций государства. Сущность финансов проявляется в их функциях, которые представляют собой специфический способ выражения присущих финансам признаков. Финансы выполняют мобилизационную, контрольную и распределительную функции. Мобилизационная функция состоит в аккумулировании государством ресурсов, необходимых для выполнения его функций в рыночной экономике. Контрольная функция реализуется в связи с использованием экономическими субъектами государственных средств и уплатой ими налогов. Данная функция проявляется в контроле государства за производством, распределением и обменом производимого в экономике продукта. Государство контролирует, в частности, насколько своевременно финансовые средства поступают в распоряжение экономических субъектов, а также эффективность их использования. Распределительная функция обеспечивает перераспределение национального дохода в целях оптимизации накопления и потребления в конкретной экономической ситуации. Наиболее полно данная функция реализуется в странах, где принята кейнсианская концепция рыночного регулирования. Финансовые отношения возникают по поводу образования, накопления, распределения и использования свободных денежных средств (денежных ресурсов). Субъектами финансовых отношений являются предприятия, домашние хозяйства и государство. Интенсивность финансовых потоков, которые связывают субъектов финансовых отношений, зависит от экономической активности данных субъектов. Совокупность финансовых отношений образует финансовую систему. Ее можно представить в виде следующей весьма упрощенной схемы (рис.1):

Рис. 1. Субъекты финансовых отношений Схема показывает основных субъектов финансовых отношений. Под государством понимаются государственные органы и учреждения (парламент, президент, правительство, министерство финансов, бюджетное управление, казначейство, управление исполнения бюджетом, центральный банк, налоговое управление и тому подобные органы) на различных уровнях государственного управления. Под предприятиями понимаются не только промышленные, сельскохозяйственные, строительные и прочие предприятия сферы производства, как коммерческие, так и некоммерческие, но и различные учреждения, фонды, страховые компании, биржи и т.п. Население предстает как совокупность домохозяйств, представляющих семьи, объединенные общими доходами. Стрелками на схеме показаны финансовые отношения. Видно, что для финансовой системы характерно одностороннее движение денег. Выделяются следующие отношения. 1.Отношения «государство – предприятия» по поводу: - платежей предприятий государству в форме налогов, арендных и рентных платежей, пошлин, процентов за государственные кредиты и т.д.; - государственных дотаций, субсидий, субвенций, кредитов и т.д. предприятиям. 2. Отношения «государство – население» по поводу: - налогов государству (подоходных, на собственность, на наследство и т.д.), платежей за государственные услуги, социальное и имущественное страхование и т.д.; - социальных выплат, пособий, пенсий, стипендий населению со стороны государства. 3. Отношения «предприятия – население» по поводу: - выплат заработной платы, пособий, социальных выплат, страховых сумм, кредитов; - процентных, арендных и рентных платежей, страховых взносов, погашений взятых ранее займов. 4. Отношения «государство – государство» по поводу: - перечислений из местных финансовых органов в центральные бюджеты; - дотаций, субсидий, субвенции из центрального бюджета в местные. 5. Отношения «предприятия – предприятия» по поводу: - платежей по долгам в счет оплаты ранее полученных товаров и услуг; - выплат по полученным ссудам, возврат полученных ссуд. 6. Отношения «население – население» по поводу: - возврата долгов, предоставления денег в долг, передачи средств по наследству, дарений и т.д. Указанные денежные потоки большей частью проходят через банки. Поэтому банки предстают как отдельный (четвертый) субъект финансовой системы. Частью финансовой системы являются финансовые рынки как совокупность отношений купли-продажи финансовых средств в целях финансирования инвестиций и государственного бюджета. К этим рынкам относятся главным образом фондовые рынки. Выделенные блоки финансовых отношений показывают, что финансовая система рыночной экономики складывается из финансов государства, финансов предприятий, финансов населения. Можно также говорить о федеральных, республиканских, областных и местных финансах. Финансовая система представляет собой совокупность различных сфер (звеньев) финансовых отношений, каждая из которых характеризуется особенностями в формировании и использовании фондов денежных средств и играет различную роль в общественном воспроизводстве. Главными элементами финансовой системы РФ являются государственный бюджет, бюджеты субъектов Федерации, местные бюджеты, внебюджетные фонды, а также включаются финансы предприятий и организаций (схема, приложение 1). Государственные финансы – важнейшая часть отношений общества. Они связаны с формированием государственных денежных фондов. Государство изымает часть созданного продукта в виде налогов (источник пополнения казны), не предоставляя взамен товарного эквивалента. Такое одностороннее движение дохода в виде платежа становится возможным, если экономические субъекты подчинены воле государства. Ядро данной системы образует государственный бюджет, который является крупнейшим централизованным денежным фондом, находящимся в распоряжении правительства. Он представляет собой годовой план государственных доходов и расходов. Сбалансированный государственный бюджет предполагает соответствие, равенство его доходов и расходов и отвечает требованию жить по средствам. Государственный бюджет является основным финансовым планом страны, утверждаемым Федеральным собранием как закон. Через государственный бюджет государство концентрирует у себя значительную долю национального дохода для финансирования народного хозяйства, социально-культурных мероприятий, укрепления обороны страны и содержания органов государственной власти и управления. С помощью бюджета происходит перераспределение национального дохода, что создает возможность маневрировать денежными средствами и целенаправленно влиять на темпы и уровень развития общественного производства. Это позволяет осуществить единую экономическую и финансовую политику на всей территории страны. Государственный кредит отражает кредитные отношения по поводу мобилизации государством временно свободных денежных средств предприятий, организаций и населения на началах возвратности для финансирования государственных расходов. Кредитором выступают физические и юридические лица, заемщиком — государство в лице его органов. Дополнительные ресурсы государство привлекает путем продажи на финансовом рынке облигаций, казначейских обязательств и других видов государственных ценных бумаг. Данная форма кредита позволяет заемщику направлять мобилизованные дополнительные финансовые ресурсы на балансирование бюджета без осуществления для этих целей эмиссии. Государственный кредит используется также в целях стабилизации денежного обращения в стране. В условиях инфляции государственные займы у населения временно уменьшают его платежеспособный спрос. Из обращения изымается избыточная денежная масса, т. е. происходит отток денег из обращения на заранее оговоренный срок. Использование государственного кредита обусловлено необходимостью удовлетворения потребностей общества за счет бюджетных доходов. Мобилизуемые временно свободные средства населения и юридических лиц используются для финансирования экономических и социальных программ, т. е. государственный кредит является средством увеличения финансовых возможностей государства. Вторым по своему значению финансовым звеном является система местных финансов. В федеративных государствах, в том числе и в России, есть еще одно звено - бюджеты субъектов Федерации. Под воздействием производительных сил, а также региональных особенностей формируются масштабы и особенности местных рынков, местной администрации, местных финансов. Последние охватывают широкую группу местных налогов, субсидий, специальных фондов. Доходы местных бюджетов формируются, в основном, из поимущественных налогов. Кроме них собираются и административные сборы и местные налоговые лицензии. Между государственным и местными бюджетами должны быть согласованы функции по разделению сборов. Одним из звеньев общегосударственных финансов являются внебюджетные фонды. Внебюджетные фонды — это средства федерального правительства и местных властей, связанные с финансированием расходов, не включаемых в бюджет. Формирование внебюджетных фондов осуществляется за счет обязательных целевых отчислений, которые для обычного налогоплательщика ничем не отличаются от налогов. Основные суммы отчислений во внебюджетные фонды включаются в состав себестоимости и установлены в процентах к фонду оплаты труда. Организационно внебюджетные фонды отделены от бюджетов и имеют определенную самостоятельность. Основными по размерам и значению являются социальные фонды — Пенсионный фонд, Фонд социального страхования, Государственный фонд занятости населения (с 2001 г. переходит в разряд целевых бюджетных фондов), Федеральный фонд обязательного медицинского страхования. Общие доходы (и расходы) всех внебюджетных фондов за последние годы превышали 60% доходов государственного бюджета. Внебюджетные фонды имеют строго целевое назначение, что гарантирует использование средств в полном объеме. Фонд страхования обеспечивает возмещение возможных убытков от стихийных бедствий и несчастных случаев, а также способствует их предупреждению. В настоящее время наряду с государственными страховыми организациями страхование осуществляют акционерные страховые компании, получившие лицензии на проведение страховых операций. В отраслевом разрезе страхование делится на личное страхование, имущественное страхование, страхование ответственности. С переходом к рыночным условиям хозяйствования, для которых характерно увеличение степени страхового риска, появилась еще одна отрасль страхования — страхование предпринимательских рисков. При этом страхование может быть добровольным и обязательным. Многие страховые компании не имеют четкой специализации по направлениям страхования. Успешно работают такие акционерные страховые общества, как Ингосстрах, Росно и другие страховые компании. Ведущую роль на страховом рынке занимает Российская государственная страховая компания(Росгосстрах). Финансы предприятий различных форм собственности являются основой единой финансовой системы страны. Они обслуживают процесс создания и распределения общественного продукта и национального дохода и являются главным фактором формирования централизованных денежных фондов. От состояния финансов предприятий зависит обеспеченность централизованных денежных фондов финансовыми ресурсами. 2. Сущность, виды и функции налогов Налоги - важная экономическая категория, исторически связанная с появлением, существованием и функционированием государства. Способ, характер и масштабы мобилизации денежных ресурсов и их расходования зависят от стадии экономического развития общества, породившего соответствующее государство. Наименьший размер налогового бремени определяется суммой расходов государства на исполнение минимума его функций. Юридическое определение налогов и сборов дано в Налоговом кодексе РФ: «Под налогом понимается обязательный, индивидуальный, безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований»[1]. Первый сущностный признак налога — императивность (предписание налогоплательщику со стороны государства, требование обязательности налогового платежа). При невыполнении обязательства применяются соответствующие санкции. В этой связи вспомним об известном высказывании знаменитого американского просветителя и государственного деятеля Б. Франклина: «В этом мире ни в чем нельзя быть твердо уверенным, за исключением смерти и налогов». Второй признак — смена собственника. В частности, через налоги доля частной собственности (в денежной форме) становится государственной или муниципальной, образуя бюджетный фонд. Третий признак налогов — безвозвратность (налоговые платежи обезличиваются и не возвращаются конкретному плательщику) и безвозмездность (плательщик не получает за выплаченные налоги никаких материальных, хозяйственных или иных прав). Для понимания сущности каждого отдельного налога необходимо выделить его элементы. К важнейшим элементам налога относятся: субъект налога, носитель налога, объект налога, налоговая база, источник налога, единица обложения, ставка налога, оклад налога, налоговый период, налоговая льгота. Субъект налога (налогоплательщик) — юридическое или физическое лицо, на которое государством возложена обязанность уплачивать налог. При определенных условиях субъект налога может переложить уплату налога на другого субъекта, который будет действительным носителем налога. Носитель налога — юридическое или физическое лицо, уплачивающее налог из собственного дохода. При этом носитель налога вносит последний субъекту налога, а не государству. Классический пример: субъектом налога является производитель или продавец товара, а носителем налога — покупатель товара. Объект налога — доход или имущество, которые служат основанием для обложения налогом (это могут быть заработная плата, прибыль, дивиденды, рента, недвижимое имущество, ценные бумаги, предметы потребления и др.). Налоговая база - денежная, физическая или иная характеристика объекта обложения. Источник налога — доход субъекта налога, из которого вносится последний. Принципиально важно, что налог всегда только часть дохода и потому он всегда меньше дохода по величине. В ряде случаев источник может совпадать с объектом налога (например, налог на прибыль (доход) организаций). Единица обложения — часть объекта, принимаемая за основу при исчислении налога; например, по подоходному налогу (в Российской Федерации таковым является налог на доходы физических лиц) в качестве единицы обложения выступает рубль дохода; по земельному налогу — гектар, сотка. Ставка налога — размер налога с единицы обложения. Ставка может устанавливаться в абсолютных суммах (твердые ставки) либо в процентах. По своему содержанию выделяют ставки маржинальные (непосредственно указываются в нормативном акте о налоге); фактические (определяются как отношение уплаченного налога к налоговой базе); экономические (исчисляются как отношение уплаченного налога ко всему полученному доходу). Оклад налога — сумма налога, исчисленная на весь объект налога за определенный период, подлежащая внесению в бюджетный фонд. Налоговый период — время, определяющее период исчисления оклада налога и сроки внесения последнего в бюджетный фонд. Налоговая льгота — снижение размера налога. Могут применяться разнообразные льготы: введение необлагаемого минимума (т. е. освобождение от налога части объекта); понижение ставок налога; уменьшение оклада налога; предоставление налогового кредита (отсрочки внесения оклада налога) и др. Важными для понимания налоговых отношений являются также следующие понятия. Налоговое право — совокупность юридических норм, определяющих виды налогов в данном государстве, порядок их взимания, связанный с возникновением, функционированием, изменением и прекращением налоговых отношений. В налоговом праве предусматриваются специальные нормы, устанавливающие по каждому налогу элементы, регламентирующие порядок исчисления, взимания, отмены налога; сроки уплаты; льготы; ответственность плательщиков; порядок обжалования действий налоговых органов. Налогообложение — это определенная совокупность экономических (финансовых) и организационно-правовых отношений, выражающая принудительно-властное, безвозвратное и безвозмездное изъятие части доходов юридических и физических лиц в пользу государства и местных органов власти. В налоговой практике сложился ряд способов взимания налогов. 1.Кадастровый, т. е. на основе кадастра — реестра, содержащего перечень типичных объектов (земля, доходы), классифицируемых по внешним признакам (например, размер участка земли, шаровой стол в казино и т. д.) Этот способ, в основе которого заложено установление среднего дохода, подлежащего обложению (например, в рублях с сотки с учетом местных условий), применяется при слабом развитии налогового аппарата либо в целях экономии и рационализации налогообложения. Страницы: 1, 2 |

Приглашения09.12.2013 - 16.12.2013 Международный конкурс хореографического искусства в рамках Международного фестиваля искусств «РОЖДЕСТВЕНСКАЯ АНДОРРА»09.12.2013 - 16.12.2013 Международный конкурс хорового искусства в АНДОРРЕ «РОЖДЕСТВЕНСКАЯ АНДОРРА»

|

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.