|

|

МЕНЮФестивали и конкурсы Семинары Издания О МОДНТ Приглашения Поздравляем НАУЧНЫЕ РАБОТЫ |

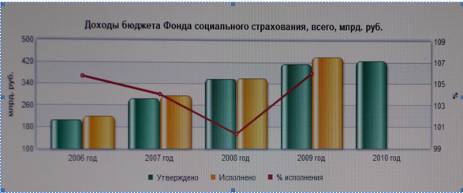

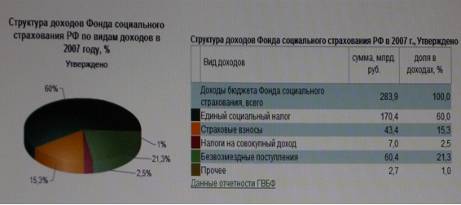

Курсовая работа: Фонд социального страхования РФ: назначение и функцииПоэтому фонды социального страхования РФ должны сохранить внебюджетный статус. Федеральные законодательные органы и Правительство России обязаны осуществлять контроль за доходами и расходами этих фондов. 1.3 Характеристика основных направлений деятельности ФСС РФВ общественное сознание возвращается понятие «социальный риск» (имеется в виду вероятность материальном необеспеченности трудящихся при утрате ими возможности участвовать в экономическом процессе). Причины и факторы социального риска зачастую носят объективный по отношению к отдельно взятому человеку характер: угрозы безработицы, потери трудоспособности из-за несчастного случая, болезни и т.д. В такого рода случаях ни обособленный, ни даже вошедший в какую-либо значительную группу трудящихся работник, едва ли в состоянии предотвратить негативные события. Возрастание степени социального риска неоправданно рассматривать как неудачное стечение обстоятельств; это закономерный, естественный в наших условиях процесс, своего рода «оборотная сторона» повышения экономической свободы. Отсюда несомненная необходимость создания таких механизмов и форм социальной защиты, которые были бы адекватны новым условиям в обществе, новому соотношению интересов работника, предприятия, государства и общества. Осуществляющийся в стране процесс реформирования лишает систему социального обеспечения ее прежнего основного гаранта - стабильных поступлений из госбюджета. Бесплатные социальные услуги уходят в прошлое, вытесняясь платными. В основу формирующейся системы социальной защиты должны быть положены страховые методы. Их суть сводится к распределению материальной ответственности по компенсации и минимизации социальных рисков среди максимально возможного числа участников; иначе говоря, социальная защита приобретает форму организованной взаимопомощи. В соответствии с классификацией основных причин потери заработка социальное страхование делится на несколько видов (ветвей): от несчастных случаев, по болезни, старости, инвалидности, в связи с материнством, потерей кормильца и, наконец, безработицей. Помимо характера риска, при классификации видов социального страхования учитывается и способ его организации: на добровольных началах или в обязательном порядке. Между этими двумя основными формами возможен ряд переходных, объединяемых так называемым условно-обязательным страхованием. Еще одна грань отличия состоит в том, что страхование может быть местным, т.е. распространяющимся лишь на определенную территорию, и общегосударственным. Наряду с социальным страхованием существует и другая форма социальной защиты – социальная помощь. В ее основе иные принципы организации. Практика страхования строится на прочной статистической базе, учете и анализе закономерностей того или иного вида риска, имеет своими важнейшими задачами его профилактику и снижение и распространяется прежде всего на экономически активное, занятое население (так как финансируется главным образом за счет его доходов). Программы же социальной помощи носят в основном компенсационный характер, нацелены на поддержку наиболее уязвимых слоев населения и финансируются преимущественно из бюджетных средств различного уровня. Кроме того, существенной особенностью страхования является самопомощь его участников, самоуправление страховой организации. Социальная помощь, напротив, несет на себе отпечаток попечительства, вспомоществования со всеми вытекающими отсюда особенностями прямого государственного управления. Основную грань между социальным страхованием и социальной помощью, таким образом, можно свести к различию функции и роли государства в организации и деятельности этих институтов. На нынешнем этапе развития нашей страны весьма важным вопросом является построение рыночной модели социального страхования. Его социалистическая модель характеризовалась явным сходством с социальным обеспечением. Такая система имела несомненные положительные черты, прежде всего здесь имеется в виду то, что государство все функции социальной защиты брало на себя, и на этой основе достигалась стабильность функционирования. Но в то же время по самой природе своей она освобождала людей от личной ответственности за свое будущее. Государство (с помощью профсоюзов) собирало ресурсы и распределяло их в виде пособий и пенсий, получатель которых, хотел он того или нет, играл роль иждивенца. Поскольку такое положение было всеобщим, оно, естественно никак не могло способствовать заинтересованности трудящихся в повышении эффективности их участия в общественном производстве. Социальное страхование базируется на других подходах. Они таковы, что государство устанавливает лишь общие «правила игры», утверждает их в виде нормативных актов, регулирующих взаимоотношения трех социальных субъектов: работодателей, работников и государственных органов. Страховые взносы аккумулируются в страховых фондах и расходуются на строго определенные цели при наступлении страховых случаев. Государство вмешивается в деятельность самоуправляемых фондов социального страхования лишь в минимальной степени, сводящейся к контролю над соблюдением порядка выплат из них. Предпринимаемые в настоящее время попытки перехода от модели социального обеспечения к модели социального страхования основаны на том, что он должен ориентироваться на мировую и отечественную (до 1917 г.) практику. Это означает, что формирование системы социального страхования связано с принципами последнего и должно опираться на теорию социальных рисков и актуарных расчетов, реализоваться в совокупности автономных, самоуправляемых товариществ. В области организации страхования рыночного типа стоят две важнейшие задачи: 1) объективная оценка, учет и анализ уровня и факторов риска для различных категорий работников или отдельных профессиональных групп трудящихся; 2) справедливое распределение ответственности за отдельные виды социального риска между субъектами социально-трудовых отношений. Приходится отметить, что общество во многом оказалось не готовым к осмыслению и решению этих задач. Виды пособий и компенсаций системы социального страхования · По временной нетрудоспособности · В связи с трудовым увечьем и профессиональным заболеванием · По беременности и родам · Единовременное пособие женщинам, вставшим на учет в ранние сроки беременности · Единовременное пособие при рождении ребенка · Ежемесячное пособие по уходу за ребенком до достижения им возраста полутора лет · Пособие по уходу за ребенком-инвалидом · Пособие на погребение · Компенсация расходов на оздоровление работников и членов их семей Международная деятельность Фонда социального страхования Российской Федерации реализуется в рамках компетенции по основным направлениям деятельности. В соответствии с Положением о Фонде социального страхования Российской Федерации, утвержденного Постановлением Правительства Российской Федерации от 12.02.1994 101, осуществляется международное сотрудничество с аналогичными службами других государств с целью изучения и обобщения передового зарубежного опыта по вопросам государственного страхования и бюджетно-финансовой деятельности в сфере обязательного социального страхования. На основании Постановления Правительства Российской Федерации от 16.12.2002 891 «Об участии Фонда социального страхования Российской Федерации в деятельности Международной ассоциации социального обеспечения» Фонд принимает участие в деятельности Международной ассоциации социального обеспечения (МАСО) в качестве ее полноправного члена. Фонд социального страхования Российской Федерации также является полноправным членом Европейского форума организаций страхования от несчастных случаев на производстве и профессиональных заболеваний (Еврофорум), активно сотрудничает с Международной организацией труда (МОТ). В пределах компетенции Фонд участвует в реализации договоров о социальном обеспечении, а также взаимодействует с партнерскими организациями других стран, осуществляя обмен опытом, методическими материалами, проведение совместных мероприятий, реализацию международных программ в России и в мире. Международная деятельность способствует укреплению двухсторонних контактов с международными организациями социальной сферы, профессиональному развитию руководителей и специалистов центрального аппарата и региональных отделений Фонда. Глава 2. Механизм функционирования ФСС РФ 2.1 Состав, структура и динамика доходов ФСС РФ

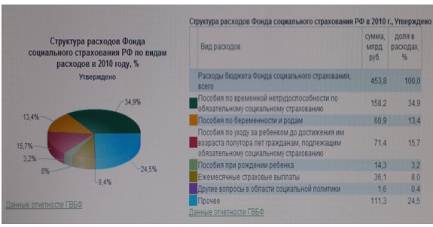

2.2 Состав, структура и динамика расходов ФСС РФ

Глава 3. Направления по совершенствованию деятельности ФСС РФПервые попытки реформирования были проделаны сразу, как только в 1990 году был избран новый состав Верховного Совета в России – изъятие из-под управления профсоюзов средств пенсионного обеспечения и созданием Пенсионного фонда России под управлением Правительства. Следующим шагом в этом направлении было принятие законов о занятости населения и об обязательном медицинском страховании и создание вслед за этим фондов занятости и обязательного медицинского страхования. Завершился начальный этап реформирования социального обеспечения созданием в России государственного Фонда социального страхования и окончательного выведения всех средств социального страхования из-под контроля профсоюзов. Основное, что было положительного на этом этапе – это то, что средства социального страхования (а на самом деле – средства социального обеспечения) были распределены по основным направлениям назначения: средства пенсионного обеспечения были сосредоточены в Пенсионном фонде, средства медицинского страхования – в ФОМСе, пособия по временной нетрудоспособности и некоторые другие социальные пособия – в ФСС и так далее. Однако, этот этап не менял характера социальных платежей. Они фактически оставались различными видами социального налога. И таким образом, не смотря на свое название, никакой системы социального страхования в России по-прежнему не было. Поэтому Правительством Российской Федерации было принято решение о введении вместо разного вида социальных платежей единого социального налога, что было осуществлено при принятии Государственной Думой второй части Налогового кодекса. Тенденции развития Одновременно с этими процессами продолжалась работа над совершенствованием пенсионного обеспечения в России. Можно считать, что с момента принятия Правительством России решения о переходе к накопительной системе пенсионного обеспечения начался следующий этап общего реформирования социального обеспечения. Он характеризуется тем, что начинается постепенный переход от чисто налогового характера аккумулирования средств социального обеспечения к принципам действительно социального страхования. Во-первых, следует обратить внимание на то, что наряду с чисто государственной социальной пенсией по старости предполагается ввести и отраслевые трудовые пенсионные системы, а помимо них еще и возможность дополнительного индивидуального пенсионного страхования. Во-вторых, на текущий момент на рынке пенсионных услуг уже действует ряд негосударственных пенсионных фондов, деятельность которых регламентируется специальным федеральным законом. (В настоящих заметках мы не ставим своей целью обсуждение качества тех или иных нормативных актов в области социального обеспечения, мы только лишь отслеживаем общие тенденции в развитии социального обеспечения.) В-третьих, некоторые ведущие страховые компании уже включают в свои программы и виды страхования нетрудоспособности и по старости, и по выслуге лет, и по трудовому увечью, и другие. В то же время с упразднением Фонда занятости из поля зрения может выпасть одно из важнейших направлений в области социальной защищенности человека – страхование от безработицы. С точки зрения специалистов Российского объединения социальных технологий (РОСТ) общая направленность социального обеспечения в России должна носить страховой характер. В России нужно последовательно строить эффективную систему социального страхования по всем видам социальных рисков. Как уже отмечалось, для этого уже существуют реальные предпосылки. Теперь важно, чтобы действия всех участников такого строительства носили системный и целенаправленный характер. А для этого необходимо уже в ближайшее время разработать и принять федеральный закон об основах социального страхования в России. Основной целью такого закона должно быть определение правил деятельности всех участников системы социального страхования, выработка принципов социального страхования в России. 2 июня 1903 года с высочайшего соизволения императора Николая II в Российской империи были введены «Правила о вознаграждении потерпевших вследствие несчастных случаев рабочих и служащих, а равно членов их семейств в предприятиях фабрично-заводской, горной и горнозаводской промышленности». Этот день считается официальной датой рождения государственного социального страхования в России. Организационные проблемы социального страхования в современной России · Государственно-политические · Законодательно-правовые · Кадровые · Организационно-технологические · Морально-этические · Информационно-просветительные · Управленческие Общие проблемы системы обязательного социального страхования · Сохранение нестраховых принципов · Отсутствие зависимости уровня выплачиваемых пособий от размеров отчислений · Незавершенность правового регулирования системы государственного обязательного социального страхования · Нет достаточного обоснования уровня социальных выплат · Неблагоприятные демографические тенденции Новый характер приобрела наша социальная политика и будет приобретать и в дальнейшем. Во-первых, ее главным объектом должны стать не просто социальные отрасли, а, прежде всего, сам гражданин, и именно для человека должны развиваться те социальные сферы, в которые в последнее время вкладываются значительные деньги. Целевое приложение этих средств, и здравоохранение, и образование, и социальная поддержка, сфера занятости, культура, жилищная, демографическая и семейная политика. Именно и для этого был создан фонд социального страхования, для реализации социальной политики Российской Федерации. Основные направления реформирования системы обязательного социального страхования: · Соблюдение конституционных прав граждан РФ · Четкое определение целей, задач и источников финансирования по различным видам социального страхования · Соблюдение страховых принципов · Развитие персонифицированного учета во всей системе ОСС · Адекватность уровня социальной защиты размерам страховых платежей · Устранение дублирования функций · Создание условий для достижения финансовой устойчивости системы ОСС Благоприятные социально-экономические последствия реформ в системе социального страхования · Создание условий для снижения налоговой нагрузки на ФОТ · Установление объективно обоснованных тарифов страховых взносов · Сохранение уровня государственных гарантий гражданам по временной нетрудоспособности и материнству, недопущение снижения размеров социальных пособий · Обеспечение сбалансированности между суммой обязательных платежей в рамках ОСС и размерами обеспечения по страхованию · Достижение финансовой стабилизации системы ОСС и создание предпосылок для ее устойчивого развития на основе сбалансированности доходов и расходов · Участие негосударственных институтов в системах ОМС и ОСС; · Упорядочение систем расчета и выплаты пособий по ОСС · Повышение роли сторон социального партнерства в управлении ФСС · Создание условий для роста заработной платы, вывода заработной платы из ”тени” при увеличении объемов средств на социальное страхование Список литературы 1. Бюджетный кодекс Российской Федерации от 31 июля 1998г. 145 ФЗ. С. 143-150. 2. Конституция Российской Федерации. М.: Юридическая литература, 1993. С. 94-109. 3. Федеральный закон "Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний" от 24.07.1998 125-ФЗ (ред. от 01.12.2004, с изм. от 29.12.2004) // СЗ РФ от 03.08.1998, 31, ст. 3803, СЗ РФ от 03.01.2005, 1 (часть 1), ст. 28. 4. Федеральный закон "Об основах обязательного социального страхования" от 16.07.1999 165-ФЗ (ред. от 05.03.2004) // СЗ РФ от 19.07.1999, 29, ст. 3686, СЗ РФ от 08.03.2004, 10, ст. 836. 5. Постановление Правительства РФ от 12 февраля 1994 г. 101 "О Фонде социального страхования Российской Федерации" // САПП от 21 февраля 1994 г., 8, ст. 599. 6. Постановление Фонда социального страхования РФ от 5 января 1995 г. 1 "Об утверждении Положения об отделении Фонда социального страхования Российской Федерации" 7. Бабич А.М., Егоров Е.В., Жильцов Е.Н. Экономика социального страхования. Учебное пособие. - М.: МГТУ, 2007. 8. Бабич А.М., Павлова Л.Н. Финансы. Денежное обращение. Кредит: Учебник. М.: Юнити Дана, 2008. 9. Бюджетная система России: Учебник/Под ред. Г.Б. Поляка. -М.: ЮНИТИ, 2007. 10. Вахрин П.И., Нешитой А.С. Финансы. - М.: Информационно-внедренческий центр "Маркетинг", 2007. 11. Гусаров В. М. Статистика. Учеб. пособие для вузов. М.: ЮНИТИ, 2007. 12. Дегтярев Г. О дефицитности пенсионной системы// - Экономист . –2008. 13. Коломин Е.В. Основные предпосылки и направления повышения социально-экономической эффективности страхования // - Финансы. 2010. 14. Пешехонов Ю.В. "Внебюджетные социальные фонды: состояние и перспективы" // Финансы, 2010. 15. Российский статистический ежегодник 2010: Стат.сб./ Госкомстат России. М.: Госкомстат России, 2010. 16. Сенчагов В.К., Архипов А.И. Финансы, денежное обращение, кредит. М.: Проспект., 2007. 17. Смирнов С., Малеева Т. "Внебюджетные социальные фонды: варианты реформирования" // Человек и труд, 2010. 18. Соколов В. П. Особенности функционирования внебюджетных социальных фондов на современном этапе.// Экономический анализ: теория и практика. - 2010. - 10. 19. Социальная политика: реформы социального страхования // Общество и экономика. 2010. 20. Федотов Д.Ю. О формировании доходов внебюджетных фондов России // Финансы. - 2010. 21. Финансы. Денежное обращение. Кредит. Учебник для вузов. Под общ. ред. Л.А. Дробозиной. М.: Финансы, ЮНИТИ, 2007. 22. Финансы. Деньги. Кредит. Учебник/Под ред. О.В. Соколовой. М.: Юристъ, 2007. 23. Финансы: Учебник для вузов/Под ред. Г.Б. Поляка. 2-е изд., перераб. и доп. М.: Юнити - Дана, 2007. 24. Финансы: Учебник для вузов/ Под ред. проф. М.В. Романовского, проф. О.В. Врублевской, проф. Б.М. Сабанти. М.: Перспектива: Юрайт, 2008. 25. Целевые бюджетные и внебюджетные фонды: Хрестоматия для дистанционного обучения / Сост. В. Н. Папело, С. Н. Мартынов.- Новосибирск: СибАГС, 2007. 26. Чернова Е.Г., Иванов В.В, Финансы, деньги, кредит. М.:Проспект. 2007. 27. Шмелев А.К. Модернизации финансовых механизмов государственных внебюджетных фондов требуется системный подход.//Аналитический вестник Совета Федерации.- 2008. 28. www.budget.ru 29. www.marcolino.ru 30. www.minfin.ru Приложение 1 Сопоставительные характеристики единого социального налога и страхового взноса

Приложение 2Минимальные стандарты относительных размеров пенсий (для типичного получателя) в соответствии с международными и европейскими нормами

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Страницы: 1, 2

Приглашения

09.12.2013 - 16.12.2013

Международный конкурс хореографического искусства в рамках Международного фестиваля искусств «РОЖДЕСТВЕНСКАЯ АНДОРРА»

09.12.2013 - 16.12.2013

Международный конкурс хорового искусства в АНДОРРЕ «РОЖДЕСТВЕНСКАЯ АНДОРРА»