|

|

МЕНЮФестивали и конкурсы Семинары Издания О МОДНТ Приглашения Поздравляем НАУЧНЫЕ РАБОТЫ |

Курсовая работа: Организация процесса управления кредитным риском в коммерческом банке- уменьшение количества времени необходимого для оценки кредитного риска по одному заемщику; Вследствие уменьшения количества факторов, рассматриваемых при кредитовании корпоративных клиентов, сокращается продолжительность рассмотрения одной кредитной заявки. - увеличение клиентской базы; Существует ряд корпоративных клиентов, которые не удовлетворяют требованиям методики используемой "ООО ХКФ Банк". Предлагаемая методика учитывает другие факторы при оценке уровня кредитного риска. Следовательно, некоторые корпоративные клиенты могут получить оценку кредитного риска, достаточную для получения кредитного продукта. Риск увеличения количества проблемных кредитов ничтожен, так как финансовые коэффициенты достаточно точно характеризуют финансовое состояние потенциального заемщика. - отсутствие субъективизма; Предлагаемая методика не учитывает субъективные факторы. Возможность влияния сотрудников кредитного отдела сводится к минимуму. Оценка по предлагаемой методике является более объективной. - уменьшены требования к квалификации персонала; Более простая методика способствует уменьшению количества ошибок при оценке уровня кредитного риска. - упрощена система финансовых показателей; Меньшее количество финансовых показателей также способствует упрощению процедуры оценки уровня кредитного риска. - учтена отраслевая специфика деятельности корпоративных клиентов, что в свою очередь положительно влияет на точность и качество оценки. В заключение следует отметить, что для оценки эффективности настоящая методика может быть апробирована на торговых и производственных предприятиях, являющихся корпоративными клиентами "ООО ХКФ Банк". Данная методика выглядит целесообразной для применения на практике экспресс-оценки кредитного риска в качестве базы для принятия управленческих решений в отношении возможности кредитования корпоративных клиентов с учетом их отраслевой принадлежности на основании минимального пакета документов, состоящего из форм финансовой отчетности № 1, № 2 и № 4. Необходимо также отметить, что данная методика может использоваться не только специалистами кредитных организаций, но и финансовыми менеджерами и аналитиками прочих коммерческих организаций и предприятий в целях оперативной оценки и мониторинга кредитоспособности компаний, а также для определения платежеспособности контрагентов-покупателей и прочих партнеров по бизнесу. ЗАКЛЮЧЕНИЕ В результате исследования было определено, что кредитный риск - это вероятность невозврата заемщиком суммы основного долга, и процентов по нему, банку вследствие невозможности и/или нежелания, иными словами, кредитный риск - это риск, зависящий от возможностей и желания клиента исполнить свои финансовые обязательства перед банком. Для снижения степени риска применяются различные приемы. Наиболее распространенными являются: - диверсификация; - лимитирование; - страхование; - приобретение контроля над деятельностью в связанных областях. Комплексные методики оценки уровня кредитного риска применяются многими коммерческими банками, однако обращают на себя внимание их "эмпирический" характер, недостаточная теоретико-методологическая проработанность, слабое использование математического аппарата. Основной акцент в их реализации делается на субъективное мнение экспертов. Сложившаяся система отбора субъектов кредитования, по которой работает большинство коммерческих банков сегодня, во многом далека от совершенства. Самые значимые ее недостатки следующие: - субъективизм экспертизы (решение, принимаемое экспертом, основано только на его, личном опыте, интуиции и знаниях, то есть во многом субъективно); - нестабильность результатов (они могут зависеть от эмоционального состояния и личных пристрастий эксперта); - неуправляемость экспертизы (ее качество - случайная величина, которую практически невозможно изменить); - отсутствие механизма преемственности и обучения экспертов (стать хорошим экспертом можно лишь посредством накопления значительного опыта, передать который практически невозможно по причине отсутствия, эффективных методик обучения); - проблема повышения квалификации эксперта (это возможно только путем накопления опыта, как положительного, так и отрицательного, последний же - это новые проблемные кредиты); - высокая стоимость экспертизы из-за участия в ней высшего управленческого персонала банка; - ограничение числа рассматриваемых заявок физическими возможностями экспертов; Кредитные риски банков являются наиболее значимыми с точки зрения потерь, понесенных банками в результате выполнения банковских операций. Концентрация кредитных рисков продолжается. Появляются новые факторы (глобализация экономики, интернет-технологии, усиление конкуренции на рынке банковских услуг и др.), увеличивающие кредитные риски как отдельных банков, так и банковских систем в целом. В работе дана краткая характеристика деятельности, проведен анализ финансового состояния и методики применяемой для оценки кредитного риска ООО "ХКФ Банк". Достигнутые успехи банка оказали значительное влияние на его деловую репутацию, которая базируется на его стабильной и бесперебойной работе. В минувшем году Банк прилагал серьезные усилия по расширению клиентской базы и дальнейшему развитию взаимовыгодных отношений с контрагентами, создавая максимально комфортные условия и высокий уровень банковского обслуживания. На протяжении трех лет доля работающих активов постепенно увеличивалась, это является положительной тенденцией и свидетельствует об улучшении управления активами банка. Кредитная политика филиала направлена на удовлетворение потребности населения, предприятий и организаций в заемных средствах. Анализ финансового состояния показывает, что структура доходов и расходов достаточно стабильна и не подвержена значительным колебаниям, банк не исчерпал своих возможностей увеличения прибыльности за счет прироста доходов. При благоприятном развитии экономики и улучшении качества управления банк имеет значительный потенциал в увеличении прибыли. В процессе исследования рассмотрены общие направления повышения эффективности управления кредитными рисками и предлагается методика экспресс-оценки уровня риска при кредитовании клиентов. Предлагаемая методика экспресс-оценки уровня риска при кредитовании корпоративных клиентов на основании расчета девяти финансовых коэффициентов имеет следующие преимущества перед комплексной методикой, используемой в настоящее время ООО "ХКФ Банк": - уменьшение количества времени необходимого для оценки кредитного риска по одному заемщику; - увеличение клиентской базы; - отсутствие субъективизма; - уменьшены требования к квалификации персонала; - упрощена система финансовых показателей; - учтена отраслевая специфика деятельности корпоративных клиентов. Таким образом, применение предложенной методики в сочетании с грамотным использованием инструментов страхового рынка позволяет увеличить объемы кредитования клиентов ООО "ХКФ Банк" сохраняя количество проблемных кредитов на приемлемом уровне. СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ 1. Положение ЦБ РФ от 31.08.98 г. "О порядке предоставления (размещения) кредитными организациями денежных средств и их возврата (погашения)" (в ред. Положения, утв. ЦБ РФ 27.07.2001 № 144-П) // Правовая Система Гарант, 2007 2. Федеральный закон "О Центральном банке Российской федерации (Банке России)", от 10.07 02 (с изменениями от 29.12.06).-Правовая Система Гарант, 2007 3. Федеральный закон "О банках и банковской деятельности" от 02.12.1990 г. № 395-1 (с изменениями от 29.12.2006 Г.) // Правовая Система Гарант, 2007 4. Положение ЦБ РФ от 26.06.98 г. "О порядке начисления процентов по операциям, связанным с привлечением и размещением денежных средств банками, т отражения указанных операций по счетам бухгалтерского учета" (в ред. Положения, утв. ЦБ РФ 24.12.98 № 64-П) // Правовая Система Гарант, 2007 5. Банки и банковские операции: Учебник / Под ред. проф. Жукова Е.Ф., М: ЮНИТИ, 2006 6. Банковское дело / Под ред. Лаврушина О.И. - М.: Банковский и биржевой НКЦ, 2005 7. Банковское дело / Под ред. проф. В.И. Колесникова, Л.П. Кроливецкой, М., 2006 8. Банковское законодательство /Под ред. Е.Ф. Жукова, М.: ЮНИТИ, 2007 9. Банки и банковское дело / Под ред. И.Т. Балабанова, СПБ: Питер, 2005 10. Банковское дело / Под ред. В.А. Гудашева, В.В Радаева, Учеб.- методич. пособие для вузов, ПГПУ им. Белинского, 2006 11. Банковское дело / Под ред. Г.Г. Коробовой, 2007 12. Белых Л.П. Устойчивость коммерческих банков. М.: Банки и биржи. 2007 13. Деньги, кредит, банки: Учеб. пособие / Под ред. В.П. Воронина, С.П. Федорова, М: Юрайт, 2008 14. Деньги. Кредит. Банки. / Под ред. Жукова Е.Ф., М.,2007 15. Банковское дело / Под ред. Е.П. Жаровской, М.: ОМЕГА, 2007 16. Деньги. Кредит. Банки / Под ред. О.И. Лаврушина, М.: Финансы и статистика, 2006 17. Маркова О.М., Сахарова Л.С., Сидорова В.Н., Коммерческие банки и их операции, М.: ЮНИТИ, 2005 18. Сибиряков А.И. Коммерческий банк сегодня. – М.: Консалт-Банкир. – 2007 19. Усоскин В.М. Современный коммерческий банк: управление и операции. М.: Всё для Вас, 2006 20. Финансы. Денежное обращение. Кредит: Учебник. /Под ред. Л.А. Дробозиной. М.: Финансы, ЮНИТИ, 2006 21. Финансы. Денежное обращение, кредит: Учебник / Под ред. Л.А. Дробозиной. – М., 2006 22. Финансы, деньги, кредит: Учеб. пособие / под ред. Е.Г. Черновой. – М.: ТК Велби, 2006 23. Ширинская Е.Б. Операции коммерческих банков: российский и зарубежный опыт. 2-е изд., перераб. и доп. М.: Финансы и статистика, 2005 24. Данилова Т.Н. Проблемы неопределенности, информации и риска кредитования коммерческими банками // Финансы и кредит,2008,№2. С. 2-6 25. Кредитные операции коммерческих банков // Деньги и кредит, 2007,№9. С. 7-9 26. Москвин В.А. Виды обеспечения при долгосрочном кредитовании предприятий // Банковское дело, 2005, №7. С. 21-24 28. Суханов М.С. Риск-менеджмент и аудит ссудных операций в системе управления коммерческим банком // Бухгалтерия и банки,2007, №3. С. 25-30 29. Ушвидский А.И. Соврешенствование методики оценки достаточности собственных средств. // Финансы и кредит. – 2007, № 1. С. 15-17 31. Царьков В.А, Прибыль банка – результат эффективной работы центров ответственности. // Банковское дело. – 2006, № 10. С. 14-23 32. Щербакова Г.Н. Основные направления анализа в коммерческом банке // Банковское дело. – 2007, № 9. С. 11-19 33. http://www.cbr.ru. – 2010 34. http://www.xkb.ru. – 2010 ПРИЛОЖЕНИЯ ПРИЛОЖЕНИЕ А Группы кредитного риска

ПРИЛОЖЕНИЕ Б Последовательность этапов процесса управления кредитным риском

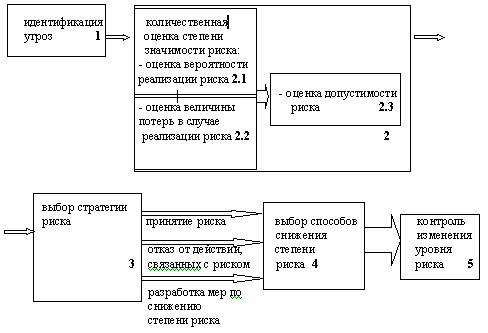

ПРИЛОЖЕНИЕ В Особенности содержания этапов управления кредитным риском

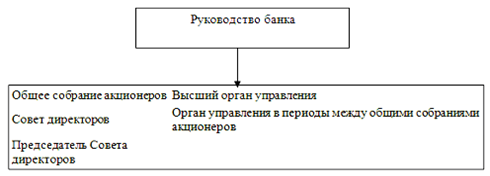

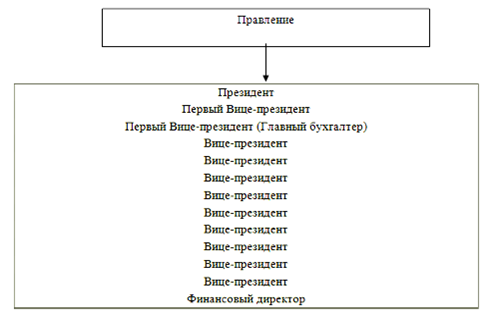

ПРИЛОЖЕНИЕ Г Структура управления банком ООО Хоум энд Финанс Банк

ПРИЛОЖЕНИЕ Д Характеристики предоставляемых кредитов

ПРИЛОЖЕНИЕ Е Количество баллов, соответствующее принимаемым значениям финансовых показателей в методике экспресс-оценки кредитоспособности

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Страницы: 1, 2, 3, 4, 5, 6, 7, 8

Приглашения

09.12.2013 - 16.12.2013

Международный конкурс хореографического искусства в рамках Международного фестиваля искусств «РОЖДЕСТВЕНСКАЯ АНДОРРА»

09.12.2013 - 16.12.2013

Международный конкурс хорового искусства в АНДОРРЕ «РОЖДЕСТВЕНСКАЯ АНДОРРА»