|

|

МЕНЮФестивали и конкурсы Семинары Издания О МОДНТ Приглашения Поздравляем НАУЧНЫЕ РАБОТЫ |

Курсовая работа: Особенности применения пластиковых карт в российской и зарубежной практикеMasterCard. Основным конкурентом Visa Europe является платежная система MasterCard Europe, которая управляет бизнесом MasterCard Worldwide на территории Европы. MasterCard Europe работает с 51 страной, ее головной офис находится в Ватерлоо, в Бельгии. MasterCard развивает новые рыночные решения, осуществляет свыше 16 млрд операций ежегодно и предлагает консультационные услуги финансовым институтам, клиентам и организациям торговли. MasterCard постоянно работает над тем, чтобы дебетовая карта Maestro (287 млн карт на руках у европейцев) соответствовала всем требованиям SEPA, что создает основу для плавного перехода к реализации концепции SEPA с января 2008 года. К 31 марта 2007 г. финансовые учреждения, являющиеся партнерами MasterCard, выпустили в Европе 156 млн карт, общее количество точек приема карт в Европе осталось на уровне 7,8 млн. Общее количество карт Maestro и Cirrus в регионе выросло до 287 млн, при этом сеть приема карт насчитывает 6,47 млн точек. В то же время в начале мая 2007 г. в прессе появилась информация о намерениях крупнейших банков Евросоюза создать единую платежную систему на основе унифицированной дебетовой карты. По данным Lafferty, европейские кредитные организации, а вместе с ними и регулятивные органы ЕС озабочены деятельностью VISA и активностью MasterCard с развивающимся платежным проектом Maestro. В список таких кредитных организаций входят, в частности, Societe Generale, Deutsche Bank, Dresdner Bank, Commerzbank, UniCredit, ABN Amro, ING и Rabobank2. На данный момент создана межбанковская рабочая группа в целях изучения возможности использования проекта Евроальянс платежных схем (EAPS) в качестве основы для формирования новой структуры. Проект EAPS имеет поддержку ряда карточных систем Европы, в числе которых германская ZKA, итальянская Cogeban и испанская ЕигобООО. Однако создание Евроальянса находится на этапе обсуждения, и сроки его реализации не известны. Кроме четырехсторонних национальных и международных систем, широко применяются международные трехсторонние системы (American Express, Diners и JCB), которые используются для проведения операций по всему миру. В данном случае ко-брендинг отсутствует. Следует отметить, что хотя раздробленность национальных платежных систем привела к появлению различий в стандартах и методах ведения бизнеса, большинство таких систем предлагает качественные услуги по низкой цене. Данное преимущество ЕЦБ планирует реализовать при реформировании платежных систем в Европейском экономическом и валютном союзе (ЕЭВС). Реформирование платежных систем в ЕЭВС. Работа над объединением европейских платежных систем началась в 1993 г., когда Европейский валютный институт (предшественник ЕЦБ) подготовил отчет по минимальным общим условиям. В этом документе были изложены основные принципы организации общей системы расчетов и платежей, предназначенные для создания одинаковых условий для всех участников (доступ в систему, предотвращение риска, правовые вопросы, стандарты цен на услуги, операционное время). Как свидетельствует экономическая пресса, основные этапы такого объединения следующие: в мае 2002 г. Европейский платежный совет (ЕРС - European Payment Council) поставил целью создание к 2010 г. единой европейской системы расчетов. В сентябре 2005 г. ЕРС одобрил единые принципы расчетов с использованием платежных карт и ввел стандарты кредитных переводов и прямых списаний денежных средств. В декабре 2005 г. Европейская комиссия приняла директиву по оказанию платежных услуг, устраняющую разногласия при осуществлении расчетов. Создание единой системы европейского платежного пространства (SEPA - Single Euro Payment Area) преследует цели упрощения платежного оборота и упрочение финансовой независимости от США. Развитие платежей с использованием карт регулируется отдельной директивой по картам внутри системы SEPA (SCF - SEPA Cards Framework). SCF предлагает три возможных направления развития карточных платежных систем на пути к созданию единого платежного пространства на территории Европейского экономического и валютного союза. Первый вариант предполагает замену национальных платежных систем на международную систему, что отменяет использование ко-брендинга. В настоящее время на территории Евросоюза банки эмитируют карты двух международных платежных систем -VISA и MasterCard. При этом ЕЦБ подчеркивает, что конкуренция, ограниченная только двумя платежными системами со сходной структурой и высокими комиссиями, может препятствовать поддержанию в будущем низкого уровня комиссий по платежам в Европе. Дополнительным моментом, вызывающим беспокойство ЕЦБ, является неопределенность управления в существующих международных платежных системах. MasterCard и VISA (за исключением Visa Europe) отказались от политики, направленной на удовлетворение желаний владельцев карт, в пользу интересов акционеров. При недостаточном уровне конкуренции подобные решения могут привести к повышению комиссий за обслуживание. Второй вариант рассчитан на развитие посредством объединения (альянса) с другими карточными платежными системами или на экспансию существующего бренда на страны - члены ЕС. При этом допускается создание нового карточного бренда, принимаемого участниками альянса. Использование данных схем рассматривается ЕЦБ как наиболее подходящий вариант развития единого платежного пространства. Последний вариант реформирования предусматривает ко-брендинг с международной платежной системой (уже существует во многих странах на базе MasterCard и VISA), соответствующий требованиям SCF. ЕЦБ признает данное решение наименее приемлемым в современных условиях и невозможность его реализации в долгосрочной перспективе в связи с тем, что оно не приведет ни к экономии на масштабах для SEP А, ни к развитию конкуренции. Тем не менее данный путь считается возможным для выполнения европейскими банками краткосрочных требований SEPA на 2008 и 2010 годы. Реформирование платежных систем Евросоюза и создание SEPA с целью совершенствования расчетов картами зависит от решения следующих ключевых вопросов: взаимные комиссии, поощрение конкуренции, практика эквайринга и приема карт к платежу, процессинг1, стандартизация, защита информации, мошенничество, мониторинг комиссий за платежи, соответствие требованиям SEPA. Остановимся подробнее на каждом из этих моментов. Комиссии. ЕЦБ создал специальный орган для изучения вопроса о комиссиях, уплачиваемых банком-эквайером эмитенту карт и организациями торговли - банку-эквайеру. С одной стороны, комиссии являются эффективным инструментом продвижения платежных карт со стороны эмитента. С другой стороны, они могут оказаться препятствием для развития конкуренции, так как снижают возможности организаций торговли обсуждать размеры платежей с банком-эквайером. В результате созданным ЕЦБ специальным органом был представлен отчет с выводом о возможности отмены комиссий. В настоящее время разрабатывается соответствующая процедура их отмены в условиях SEPA, при этом ЕЦБ предполагает установить переходный период, чтобы избежать разрушения рынка карточных платежей. Поощрение конкуренции преследует две основные цели: улучшить качество платежных услуг и снизить их стоимость для общества. Предполагается стимулирование конкуренции в трех сферах: между банками-эквайерами и банками-эмитентами; между различными платежными системами; между процессинговыми центрами, проводящими карточные платежи. Практика эквайринга и приема карт к платежу. Пока не приняты четкие положения о реформировании эквайринга. Специально созданная комиссия должна уточнить следующие моменты организации SEPA: • ограничения для эквайринга за границей с помощью комиссий; • позицию по отношению к различным схемам, используемым эквайерами для сокрытия реальных комиссий, уплачиваемых организацией торговли, что негативно отражается на конкуренции в отрасли; • запрет на повышение цены товара организациями торговли при совершении платежа по карте; • обязанность организаций торговли обслуживать все карты, выпущенные под брендом. Процессинг. SFC предполагает выбор банками способа процессинга карточных платежей. При этом предъявляются определенные требования к эффективной организации процессинга, такие, как блокирование возможных требований платежной системы об использовании банками определенного канала или перекрестного субсидирования между процессинго-выми центрами и платежными системами. Стандартизация предполагает устранение технологических барьеров при приеме карт SEPA, что требует прежде всего переоборудования организаций торговли. Стандарты разрабатываются для каждой фазы технологической цепочки (держатель карты -терминал, терминал - эквайер, эквайер - эмитент). Инструментом развития стандартизации являются сертификаты. Причем орган сертификации предполагается создать независимым от платежной системы. ЕРС проводит исследование вопроса о том, каким образом требования SCF, особенно возможность взаимодействия сетей, могут быть представлены в стандартах, разрабатываемых в настоящее время. Защита информации. Так как для совершения платежа по карте требуется существенная персональная информация, предполагается разработать соответствующую процедуру передачи необходимых данных за пределы Европейского союза. При этом исключается возможность передачи неагрегированных данных для целей статистики и маркетинга. Мошенничество. На борьбу с мошенничеством направлено соглашение о внедрении EMV-технологии. Дополнительно к этому ЕРС разрабатывает стратегию по борьбе с мошенническими операциями, уделяя особое внимание операциям при пересечении границ государств внутри ЕС. Мониторинг комиссий за платежи. ЕЦБ выражает обеспокоенность по поводу того, что выполнение требований перехода на SEPA приведет к увеличению цен. Предполагается, что при отсутствии необходимой статистики клиенты некоторых банков могут почувствовать повышение комиссий при понижении их общего уровня. В результате принято решение о внедрении в ближайшее время мониторинга комиссий по картам. Соответствие требованиям SEPA. Европейским центральным банком был разработан перечень требований к банкам, необходимых в условиях работы с создаваемой в результате реформы карточной платежной системой. Это: • одинаковые условия для организаций торговли и держателей карт вне зависимости от места проведения операции внутри ЕС и запрещение дополнительных платежей и надбавок; • установление единой суммы комиссии за проведение операции для стран - членов ЕЭВС внутри бренда; • открытость средне- и долгосрочной стратегии развития, согласующаяся с целями SEPA; • транспарентность комиссий за проведение операций и методологии их расчета, предоставление их на рассмотрение в соответствующие органы; • соблюдение требований, разработанных Европейской комиссией в целях поощрения конкуренции и прозрачности бизнеса; • эффективное разграничение управления карточными программами и процессинговыми услугами для исключения возникновения конкурентных преимуществ при пользовании услугами собственного процессингового центра; • участие в создании стандартов при своевременном их внедрении; • запрет на передачу любой персональной информации о платежах в неагрегированной форме странам, не входящим в состав ЕС и соответственно оторванных от процессов интеграции в SEPA. Примером такой страны может служить Великобритания. Карточные платежные системы Великобритании представлены Visa Europe, MasterCard Europe и S2 Card Services. S2 Card Services - управляющая компания внутренней платежной системы UK Maestro и Solo. Названные системы обрабатывают в среднем 31 млн платежей на сумму 1,7 млрд фунтов стерлингов за один рабочий день.

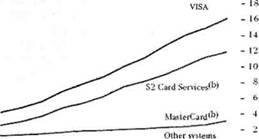

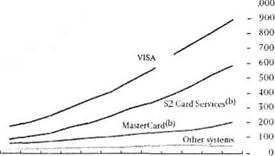

V№ U 95 96 97 98 » 2000 01 02 (Я 04 £ millions. 1995 94 95 96 9? 98 99 2000 01 02 03 04 (Ь) с 2004 г. процессинг операций S2 Card Services ведется через MasterCard. Рис. 1. Среднедневное количество платежей в Великобритании, млн фунтов стерлингов, включая операции «на нас» Рис. 2. Среднедневная сумма платежей в Великобритании, млн фунтов стерлингов, включая операции «на нас» В связи с тем, что платежные системы MasterCard и VISA были представлены ранее, рассмотрим национальную платежную систему S2 Card Services -UK Maestro Великобритании. UK Maestro - одна из самых больших платежных систем страны, основанных на дебетовых картах. Она предоставляет услуги по оплате товаров и услуг в организациях торговли - участниках системы. В определенных случаях также предусмотрено получение наличных денежных средств через POS-терминалы. UK Maestro управляется S2 Card Services (S2). Платежная система возникла 1 июля 2004 г., когда бывшая дебетовая система Switch под управлением S2 сменила бренд на основании соглашения, подписанного с MasterCard Europe. Последняя в настоящее время занимается процессингом операций, проводимых через UK Maestro. Внутренняя структура управления системами имеет следующие особенности. Правила платежной системы UK Maestro устанавливаются S2. При этом решение о предоставлении банкам лицензии принимает MasterCard Europe (MCE). Все организации, получившие лицензии, обязаны подчиняться правилам, разработанным S2. S2 заключает операционные контракты с членами системы как агент МСЕ и принимает решение об использовании бренда Maestro на территории Великобритании. Операционное соглашение регламентирует обязательства членов платежной системы и предусматривает выполнение всех директив и правил, имеющих отношение к UK Maestro. Новые члены обязаны подписать Акт о присоединении, подтверждающий их намерение выполнять условия Операционного соглашения и Правил национальной платежной системы UK Maestro (The UK Domestic Maestro rules). UK Maestro - это система многосторонних чистых расчетов, функционирующая на основе однодневного клиринга и завершения расчетов. Из-за несоответствия времени между совершением операции и передачей данных в банк основные члены системы подвергаются риску со стороны других ее основных членов. В связи с тем, что операции в системе UK Maestro осуществляются на платформе МСЕ, МСЕ берет на себя обязательство по завершению расчетов в случае невозможности основных членов выполнить свои обязательства. Данное положение фактически исключает кредитные риски и риски ликвидности между участниками системы и S2 как управляющим органом UK Maestro. Для выполнения взятого обязательства может быть использован овердрафт, предоставляемый МСЕ агентом расчетов (HSBC), или фонд MasterCard Incorporated's (1,4 млрд дол.), созданный для управления операциями. Средств этого фонда должно быть достаточно для покрытия самых больших дебетовых позиций в расчетах. В случае, если таких средств оказывается недостаточно для завершения расчетов, МСЕ может обратиться к MasterCard Incorporated's за предоставлением кредита в рамках соглашения о кредитной линии на сумму 2,25 млрд долларов. Кроме того, основные члены подвергаются потенциальному риску от аффилированных членов, так как операционное соглашение предусматривает ответственность основного члена за покрытие финансовых рисков аффилированных участников системы, которых они спонсируют. МСЕ оценивает риск участников системы, используя предоставляемую для этих целей проверенную финансовую отчетность, проводит рейтинг банков и выдвигает требование по минимальному значению данного рейтинга. В случае превышения допустимого уровня риска МСЕ может принимать меры, направленные на его снижение. Организация расчетов между участниками системы состоит в следующем. Расчеты в системе UK Maestro ведутся на дебетовой основе. Участники обязаны предварительно вносить денежные средства на свои счета для совершения расчетов за исключением случаев, когда у них есть возможность использовать достаточный по сумме овердрафт по счету у агента расчетов (HSBC). В то же время взимание формальных штрафов за нарушение правила предварительного внесения средств для осуществления расчетов не предусмотрено. МСЕ несет ответственность перед S2 за авторизацию, клиринг и платформу расчетов, на основании которой функционирует UK Maestro. Внутренние документы о технических условиях работы системы определяют ответственность МСЕ перед S2 и цели, которые должна ставить перед собой МСЕ. Данные цели включают минимизацию операций между членами системы, соответствие времени авторизации и проведения платежа установленным значениям, передачу документов по клирингу членам системы. В случае, если МСЕ не может выполнить эти задачи, оно обязано исправить ошибки и привлечь при необходимости дополнительные ресурсы, в целях сохранения уровня обслуживания без ущерба для членов S2. S2 также предусматривает ряд требований для держателей лицензий по вопросам авторизации. Характеризуя рынок платежных карт в Великобритании, необходимо иметь в виду, что одним из наиболее популярных платежных инструментов в стране являются дебетовые карты. В 2004 г. было совершено около 5,8 млрд операций по дебетовым картам, в том числе 2,6 млрд с использованием систем Switch и Maestro, которые в последнее десятилетие показали значительный рост. Карты Maestro также могут быть использованы за границей, хотя в этих случаях действуют правила МСЕ, а не S2. Вступительный членский взнос в системе UK Maestro начинается от 10 тыс. евро для участников с ожидаемыми небольшими объемами. Эта сумма значительно меньше существовавшего ранее вступительного взноса в систему Switch. В связи с этим, а также с завершением перевода расчетов на платформу МСЕ, многие банки в Англии решили присоединиться к системе UK Maestro. Взаимоотношения между S2 и МСЕ, а также управление UK Maestro строятся в стране по следующей схеме. S2 несет ответственность за установление и изменение правил системы UK Maestro. S2 независима и от МСЕ, и от MasterCard UK Members Forum Ltd. Она может самостоятельно определять правила при условии, что они не дискриминируют держателей международных карт Maestro, не ухудшают бренд Maestro и не подрывают международные правила MustcrCard. S2 обязана уведомить МСЕ об изменении правил, при этом МСЕ в течение 30 дней может представить свои возражения. UK Maestro управляется советом директоров S2, члены которого получают право голоса в пропорции от объема операций. Это право пересматривается и корректируется ежегодно. Каждый член совета, имеющий как минимум один голос из 100, считается уполномоченным членом и имеет право назначить одного директора в совет директоров S2. Совет директоров состоит из 12 членов. В случае, если более 12 участников системы имеют более 1 голоса, то первые 11 участников с наибольшим количеством голосов назначают своих директоров, а оставшиеся выбирают миноритарного директора совместно. Совету директоров S2 подотчетен Комитет по управлению бизнесом (ВМС - Business Management Committee), отвечающий за управление операционной деятельностью UK Maestro и предъявление требований к участникам на основании политики, принятой советом директоров. ВМС делегирует определенную часть своих полномочий четырем комитетам: по разработке правил и контролю за их выполнением; по мошенническим операциям; по текущей деятельности и техническому комитету. Все комитеты состоят из номинированных представителей участников системы. Полномочия, обязанности, ответственность для каждого комитета описаны в соответствующих правилах. Четкая ответственность и распределение направлений отчетности комитетов перед советом директоров, а также ограниченное количество членов этого совета свидетельствуют в пользу системы управления и характеризуют ее как эффективную, прозрачную и подотчетную, В то же время существует возможность концентрации контроля и управления в руках одного участника при увеличении количества ее членов. Отличительной чертой рынка платежных карт в Великобритании можно считать усиление тенденции сокращения наличного обращения в стране. В сентябре 2007 г. MasterCard и VISA начали выпуск бесконтактных кредитных карт, для использования которых их владельцам не придется расписываться под чеками или вспоминать пин-код. Первым британским банком, предложившим своим клиентам расплачиваться с помощью пластиковых карт за поездки в лондонском метро, стал Barclay's. Затем к нему присоединились еще восемь банков, в том числе Royal Bank of Scotland и HSBC. До конца 2007 г. 200 тыс. их клиентов получат модернизированные версии своих электронных кошельков. По прогнозам британской Ассоциации платежных услуг (APACS), уже через три года все кредитные карты в стране будут оборудованы чипами для бесконтактной оплаты, а считывающие устройства появятся даже в такси. Соответствующая обобщенная информация, по основным развитым странам, дающая возможность проведения сравнительного анализа, представлена на рис. 3, 4.

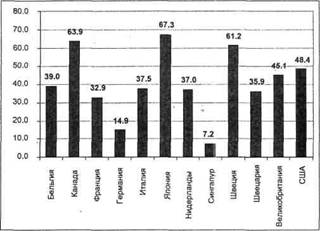

Рис. 3. Доля расчетов платежными картами в платежном обороте по странам, %

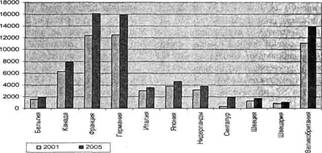

Рис 4. Количество операций с использованием платежных карт, млн/год Подводя итоги, можно выделить следующие особенности платежных систем стран - членов ЕС. Особое внимание в настоящее время уделяется реформированию платежных систем, рассчитанному на развитие посредством объединения с другими карточными платежными системами или на распространение существующего бренда на весь ЕВС. Развитие расчетов с использованием платежных карт практически пока не снижает доли наличных денег в ВВП, что связано прежде всего с недостаточным использованием бесконтактных платежных инструментов. В России также существует проект по реформированию платежных систем и созданию единого платежного пространства в рамках ЕврАзЭС. Данный процесс потребует унификации банковского законодательства и упрощения взаимодействия между банками. Современный рынок платежей характеризуется высокими темпами роста оборотов, наращиванием процессов стандартизации и кооперации между системами. Вопросы снижения комиссий и повышения независимости от международных платежных систем являются актуальными не только для Европы, но и для других регионов мира. В России более 80% карт выпущено VISA или MasterCard. При этом лидирует VISA с долей в 43,9%, далее следуют MasterCard с 38,5, «Золотая корона» - 5,8, «Сберкарт» - 4,2, СТБ -3,3, «Юнион кард» - 2,7%. На остальные системы приходится 1,6%. Таким образом, опыт реформирования платежных систем в странах ЕС имеет принципиальное значение для России. Заключение Обзор и анализ существующих пластиковых карт позволяет сделать следующие выводы: · пластиковые карточки успешно продвигаются на традиционных и новых рынках финансовых услуг; · масштабы эмиссии и оборотов пластиковых карт позволяют говорить о глобальном характере основных международных платежных систем, использующих пластиковые карты; · темпы роста объемов платежей с использованием пластиковых карт позволяют предположить, что безналичная форма расчетов может в обозримом будущем приобрести в некоторых регионах доминирующий характер; · сужение традиционных секторов деятельности банков требует привлечения дополнительных средств населения. Одним из путей решения этой проблемы является предоставление банком дополнительных услуг, в том числе выпуск собственной или присоединение к какой-либо из действующих систем пластиковых карт; отечественные системы расчетов с использованием пластиковых карт находятся конечно не на начальном этапе развития, но разница в масштабах, по сравнению с зарубежными - на несколько порядков; · отечественные системы развиваются с высокими темпами и предположительно по тем же внутренним законам, что и международные системы; · на Западе эти системы развивались четыре десятилетия, в то время, как в России этот процесс начался 5-6 лет тому назад; · отечественные системы расчетов с использованием пластиковых карт находятся конечно не на начальном этапе развития, но разница в масштабах, по сравнению с зарубежными - на несколько порядков; · на рынке представлено множество типов карточек (золотая, стандартная, бизнес, с низким годовым процентом, без годового членского взноса и т.д.). Для каждого банка начинающего эмитировать карточку важнейшей проблемой является правильный выбор типа выпускаемой карты; · большое значение приобрели льготы держателям карточки. К числу карточек относятся, в частности, карточки так называемых дисконтных компаний, позволяющих их держателям получать скидки при оплате услуг; · современная стратегия поведения банка предполагает предложение таких стимулов и цен, которые с одной стороны, но разорили бы банк, а с другой не дали бы возможности клиентам использовать пластиковые карты банков - конкурентов; · цены в ряде случаев устанавливаются с учетом “поведения” держателей. Лучшие клиенты получают самые низкие процентные ставки и самые лучшие типы карточек; · на российском рынке продвижение карточек встретилось с рядом трудностей в отличии от Запада, где карточки были очередным платежным средством. У нас по существу открывается новая “глава”. Население проявляет недоверие и непонимание возможностей этого средства. В значительно меньшей степени это относится к наиболее состоятельной части начеления. Охотно включаются в сети обслуживания отечественных платежных систем только престижные магазины; · российские банки, по некоторым признакам, владеют ситуацией и вопрос сводится к возможности финансирования программ. Есть примеры одноэмитентных систем, важным элементом которых являются крупное предприятие, осуществляющее кассовое обслуживание своих сотрудников через банк-эмитент и свои банкоматы. Развитие сети выдачи наличных должно увеличить число держателей, что окажет давление и на торговую сеть, поощряя ее к приему карточек. У банка при формировании концепции эмиссии есть широкие возможности для определения своей роли в системе, форм и условий взаимодействия с держателями, с точками обслуживания. Выбор связан с теми целями, которые ставятся банком. · наличие на сегодняшний момент нескольких уже достаточно развитых отечественных систем пластиковых карт позволяет говорить о том, что перед каждым из банков, решивших выпускать пластиковые карты стоит проблема: а) присоединиться к одной из уже действующих платежных систем или б) создать собственную систему пластиковых карт; · при принятии решения о создании собственной платежной системы банк должен, учитывать, что в настоящее время в основном применяются карты с магнитной полосой, которые дешевле и, одновременно, слабо защищены от подделок. Для повышения безопасности платежных систем, использующих такие карты применяется целый набор специальных методов. Смарт-карты - это новый вид носителя информации, построенный на базе микропроцессора с достаточно большой памятью и предназначенный для хранения, обработки и защиты информации от несанкционированного доступа. Смарт-карты возможно использовать как пластиковые деньги, а также применение данного вида карт позволяет использовать их для организации межбанковских расчетов, записи конфиденциальной информации касающейся клиента и выполнения ряда других функций. · банк будет иметь экономический эффект от внедрения собственных пластиковых карт только при привлечении значительного числа клиентов; · рассматривая проблему электронных платежей, можно констатировать, что в стране не предпринимается никаких реальных действий по конструктивному решению законодательной базы. В соответствии с российским законодательством, электронные платежи оказываются вне закона. Эмиссию наличных денег может осуществлять только ЦБ РФ, а все остальные попадают под статью 186 УК РФ. Ознакомившись с проблемой “пластика” в России в глаза бросается, в частности, почти тотальное отождествление “карточных” программ с зарплатными проектами. Хотя количественные показатели внедрения карточек в России за последний год сильно выросли, значительно качественных изменений не произошло. Доля зарплатных проектов по-прежнему превышает 70% от общего объема. В том, что давно ожидаемого “карточного” взрыва в стране не происходит, нет ничего удивительного. Банки думают о сегодняшней прибыли, и не намерены вкладывать средства в инфраструктуру, которая пока не приносит отдачи. Ситуация только начинает меняться. Постепенное насыщение “зарплатного” рынка заставляет многие банки, - не только московские, но и региональные - обратить взоры к такой области “карточного” бизнеса как эквайринг, что позволяет надеятся на начало устойчивого роста инфраструктуры обслуживания карт. “Взрыва” на российском рынке пластиковых карточек ожидать не приходится, но на стабильный рост можно твердо рассчитывать. |

Приглашения

09.12.2013 - 16.12.2013

Международный конкурс хореографического искусства в рамках Международного фестиваля искусств «РОЖДЕСТВЕНСКАЯ АНДОРРА»

09.12.2013 - 16.12.2013

Международный конкурс хорового искусства в АНДОРРЕ «РОЖДЕСТВЕНСКАЯ АНДОРРА»