|

|

МЕНЮФестивали и конкурсы Семинары Издания О МОДНТ Приглашения Поздравляем НАУЧНЫЕ РАБОТЫ |

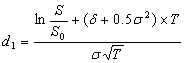

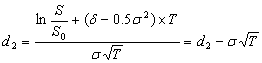

Курсовая работа: Применение моделей оценки опционов в инвестиционном анализеРасчет стоимости опциона осуществляется по формуле Блэка—Шоулза, разработанной для оценки финансовых опционов типа «колл»:

где

S — текущая рыночная стоимость акций. S0 – цена исполнения;

Т – время истечения опциона в годах;

Для расчета цены европейского опциона «пут» используется формула:

Из анализа этой формулы следует, что цена опциона тем выше, чем: · текущая рыночная цена акции (S); · больше времени до истечения срока опциона (Т); · больше риск. Следовательно, для повышения инвестиционной привлекательности проекта компаниям целесообразнее сосредоточиться на увеличении доходов, а не на снижении расходов. Глава 3. Роль опционов в инвестиционном анализе 3.1 Виды инвестиций Виды инвестиций принято подразделять на: – денежные средства, целевые банковские вклады, паи, акции и другие ценные бумаги;– движимое и недвижимое имущество;– имущественные права, связанные с авторским правом, опытом и другими видами интеллектуальных ценностей;– совокупность технических, технологических, коммерческих и иных знаний, оформленных в виде технической документации, навыков и производственного опыта, необходимого для организации того или иного вида производства, но незапатентованного ("ноу-хау");– права пользования землей, водой, ресурсами, домами, сооружениями, оборудованием, а также другие имущественные права;– иные ценности.В отношении объектов вложения средств инвестиции понимаются как: – реальные инвестиции, или вложения средств в материальные (здания, сооружения, оборудование и т. п.) и нематериальные (патенты, лицензии, "ноу-хау", научно-технические и проектно-конструкторские работы в виде документации, программные средства и т. п.) активы; – финансовые инвестиции, или вложения средств в различные финансовые инструменты - ценные бумаги, депозиты, целевые банковские вклады. По характеру участия в инвестиционном процессе инвестиции подразделяются на следующие виды: – прямые, предполагающие непосредственное участие инвестора в выборе объекта инвестирования и вложении средств. При этом инвестор непосредственно вовлечен во все стадии инвестиционного цикла, в том числе в прединвестиционные исследования, проектирование и строительство объекта инвестирования, а также производство конечной продукции; – косвенные, осуществляемые через различного рода финансовых посредников (инвестиционные фонды и компании), аккумулирующих и размещающих по своему усмотрению наиболее эффективным образом финансовые средства. Такие посредники участвуют в управлении объектами инвестирования, а получаемые доходы распределяют среди клиентов. Вложения в ценные бумаги, управляемые как единое целое, принято так же называть портфельными. В региональном аспекте рассматриваются инвестиции: – внутренние, или вложения субъектов хозяйственной деятельности данного государства; – иностранные -- вложения иностранных юридических, физических лиц, иностранных государств, международных правительственных и неправительственных организаций; – зарубежные -- вложения средств в объекты инвестирования за пределами территории данной страны (приобретение ценных бумаг зарубежных компаний, имущества и др.). По периоду инвестирования принято выделять инвестиции: – краткосрочные, как правило, продолжительностью не более года (краткосрочные депозитные вклады, сберегательные сертификаты); – долгосрочные, продолжительностью свыше одного года. По формам собственности инвестиции подразделяются на: – частные средства граждан, предприятий негосударственной формы собственности, неправительственных организаций; – государственные, финансируемые за счет бюджетных средств различных уровней, государственными предприятиями и учреждениями. Формы участия инвестора предполагают: – частичное участие во вновь создаваемых предприятиях или приобретение части в действующих предприятиях (долевое участие в обществе с ограниченной ответственностью); – создание предприятий, полностью принадлежащих инвестору, либо приобретение в собственность действующих предприятий полностью; – приобретение движимого или недвижимого имущества путем прямого получения либо в форме акций, облигаций, других ценных бумаг; – приобретение концессий на использование природных ресурсов, прав пользования землей, иных имущественных прав. По степени риска инвестиции делятся на такие виды: – безрисковые. Например, в ряде стран вложения в краткосрочные государственные облигации считаются безопасными, а доход по ним определяет безопасную ставку, используемую при оценке вкладов как точку отсчета инвестиционного риска; – рисковые. Степень риска, или степень неопределенности, связанная с инвестициями, зависит, например, от таких факторов, как время, объект вложения и др. Степень опасности не угадать возможную реакцию рынка на изменение результатов работы предприятия после завершения инвестиций зависит от срока инвестирования и получения результатов, масштабов проекта, его целей (создания новой продукции, снижения затрат производства, расширения объема продаж, выполнения государственного заказа и др.). Критериями оценки степени риска могут быть: а) возможность потери всей суммы расчетной прибыли. Риск является допустимым; б) возможность потери не только прибыли, но и расчетного валового дохода после реализации проекта. Риск является критическим; в) возможность потери всех активов и банкротство инвестора, или катастрофический риск. 9. Воспроизводство может осуществляться в одной из следующих форм инвестиций: – новое строительство, или строительство предприятий, зданий, сооружений, осуществляемое на новых площадках и по первоначально утвержденному проекту; – расширение действующего предприятия -- строительство вторых и последующих очередей действующего предприятия, дополнительных производственных комплексов и производств, строительство новых либо расширение существующих цехов с целью увеличения производственной мощности; – реконструкция действующего предприятия -- осуществление по единому проекту полного или частичного переоборудования и переустройства производств с заменой морально устаревшего и физически изношенного оборудования с целью изменения профиля выпуска новой продукции; – техническое перевооружение -- комплекс мероприятий, направленных на повышение технико-экономического уровня производства отдельных цехов, производств, участков. Представленная классификация инвестиций необходима для лучшего понимания современных концепций инвестиционного проектирования, разносторонней оценки происходящих процессов. Не претендуя на полноту изложения материала во всех названных аспектах, в последующем мы более подробно остановимся на оценке и финансировании реальных, прямых, долгосрочных инвестиций с учетом риска их вложений. 3.2 Применение инвестиционного анализа Главная задача инвестиционного анализа рассчитать эффективность инвестиционного проекта и оценить его рискованность. Иначе говоря, оптимальный выбор делается по двум параметрам: эффективность и риск. В классическом инвестиционном анализе можно выделить, три типа математических моделей, определяющие параметры: сумму (NV, NPV, MNPV), доходность (NRR, IRR, MIRR, MIRR(бар), индекс доходности (DPI) и срок окупаемости (окупаемость, ТС-окупаемость, дюрация) денежных потоков, генерируемых инвестиционным проектом. Модель №1. В модель входят только денежные потоки (CF и I). Определяются параметры NV и Окупаемость. Модель №2. В модель входят денежные потоки и барьерная ставка (CF, I и Rбар). Определяются параметры IRR, NPV, DPI, NRR, Дюрация, ТС-окупаемость и MIRR(бар). В этой модели добавляется учет изменения стоимости денег во времени (с помощью Rбар). Модель №3. В модель входят денежные потоки, барьерная ставка и уровень реинвестиций (CF, I, Rбар и Rреин). Определяются параметры MIRR, MNPV и MNRR. Добавляется, кроме учета изменения стоимости денег во времени, учет нормы доходности реинвестиций (с помощью Rреин). Расчеты по модели I типа проводились до широкого внедрения вычислительной техники, для грубой оценки инвестиционных проектов. К примеру, если NV < 0, то проект исключался из дальнейшего рассмотрения. Сейчас, в основном, применяется (параметр NV) при оценке изменения ликвидности и платежеспособности в результате реализации проекта. Расчеты по модели III типа проводятся довольно редко в связи с недостаточной развитостью программного обеспечения и отсутствием оценок (послеинвестиционного анализа) и прогнозов уровня реинвестиций для компаний. Также сказывается отсутствие опыта. Т.к. прогноз параметров инвестиционного проекта рассчитанный по III модели наиболее точный, то в будущем этот тип расчетов займет достойное место в практике инвестиционного анализа. Процесс анализа инвестиций включает следующие этапы: 1. Составление списка альтернативных инвестиций. 2. Подготовка для каждой альтернативы прогноза денежных потоков. 3. Прогноз данных для расчета и расчет барьерных ставок (Rбар). 4. Прогноз данных для расчета и расчет уровня реинвестиций (Rреин). 5. Расчет на каждый период чистого денежного потока. 6. Расчет параметров инвестиционного проекта (текущей стоимости денежных потоков NPV, IRR, MIRR, DPI и т.д.). 7. Анализ чувствительности и оценка качественных факторов. 8. Оценка и сравнение альтернативных инвестиций. 9. Анализ изменения ликвидности и платежеспособности (делается для относительно крупных проектов). 10. Послеинвестиционный анализ. 11. Инвестиционный факторный анализ (по необходимости). Первые четыре пункта должны занимать приблизительно 85% времени анализа инвестиционного проекта. Подготовка для каждой альтернативы прогноза денежных потоков Инвестиционный анализ учитывает только инкрементальные денежные потоки, то есть результат изменений в поступлении доходов и затрат после налогообложения, обусловленный реализацией инвестиционного проекта. Не принимаются во внимание любые затраты или доходы, объемы которых остаются неизменными до и после реализации инвестиционного проекта. Форма для расчета соответствует Таблице 2.1 (ДЕНЕЖНЫЕ ПОТОКИ) В зависимости от схемы привлечения денежных средств: - финансирование за счет собственных средств; - финансирование по схеме лизинг; - финансирование за счет ссуды. Для прогноза денежных потоков необходим прогноз данных о налоговом окружении и инфляции: - НДС; - налог на прибыль; - налог на имущество; - ставка рефинансирования ЦБ РФ; - уровень инфляции; - при необходимости учитываются и другие налоги (к примеру, транспортный налог, единый социальный налог, налог на возможность несчастных случаев и т.д.). Прогноз данных для расчета и расчет барьерных ставок Для компаний работающих в странах с низким или постоянным уровнем инфляции, стабильным законодательством, имеющие постоянный уровень реинвестиций и постоянный уровень риска или цены капитала применение переменных ставок не имеет практического смысла (в этом случае ненадежность самого прогноза денежных потоков и величины ставок значительно превышает разницу перепада уровня ставок). В зависимости от сложившийся ситуации, выбирается вариант расчета прогноза барьерных ставок, дающий наиболее достоверный результат (прогноз данных и порядок расчета): - барьерная ставка только с учетом инфляции; - барьерная ставка с учетом взвешенной средней стоимости капитала, WACC; - расчет барьерной ставки с учетом рисков. Возможна ситуация, когда расчет по вышеприведенным вариантам делается для прошлых (ближайших) периодов и затем проводится экстраполяция: - линейный тренд, среднеарифметический; - нелинейный тренд, 3-х параметрический. Прогноз данных для расчета и расчет уровня реинвестиций Для возможности применения 3-ей модели производится прогноз данных для расчета уровня реинвестиций (прогноз данных и порядок расчета). Как и в прогнозе барьерных ставок можно использовать экстраполятор трендов. Расчет чистого денежного потока на каждый период Для варианта финансирования за счет собственных средств и варианта за счет ссуды необходимо произвести предварительный расчет амортизации. Для схемы финансирования за счет ссуды кроме этого делается предварительный расчет ссуды. В зависимости от выбранной во 2 п. схемы: - порядок расчета денежного потока (финансирование за счет собственных средств); - порядок расчета денежного потока (финансирование по схеме лизинг); - порядок расчета денежного потока (финансирование за счет ссуды). Расчет параметров инвестиционного проекта Лучше иметь немного показателей инвестиционного проекта, но эти показатели должны быть рассчитаны с высокой степенью достоверности и полностью охватывать основные характеристики инвестиционного проекта. Таблица с краткими характеристиками параметров, по которым проводится инвестиционный анализ.

F(CF) - функция, с зависимостью от переменного параметра CF; CF - приток денежных средств; I - инвестиционные затраты (отток денежных средств); Rбар - барьерная ставка; R бар ef - эффективная барьерная ставка; Rreinv - уровень реинвестиций. ОС - для корректного сравнения двух инвестиций они должны иметь одинаковый срок действия инвестиции. ОР - для корректного сравнения двух инвестиций они должны иметь одинаковый размер инвестиционных затрат. ЛРиС - любой срок действия инвестиции и размер. Если с высокой степенью достоверности известен прогноз барьерной ставки и уровень реинвестиций, то наиболее точно характеризует эффективность (рентабельность) проекта показатель MIRR. Если данных о ставках нет IRR. Если есть только барьерная ставка, то DPI. NPV c Modif NPV аналогично. Анализ чувствительности и оценка качественных факторов Важным моментом при оценке эффективности инвестиционных проектов является анализ чувствительности рассматриваемых критериев на изменение наиболее существенных факторов: уровня процентных ставок, темпов инфляции, расчетного срока жизненного цикла проекта, периодичности получения доходов и т.д. Это позволит определить наиболее рисковые параметры проекта, что имеет значение при обосновании инвестиционного решения. Оценка и сравнение альтернативных инвестиций В зависимости от поставленной задачи, выбираются параметры, характеризующие инвестиционный проект, и затем по ним производится сравнение и выбор оптимального (оптимальных) проектов. В общем случае, каждый поток платежей должен сравниваться с наилучшей альтернативой, с точки зрения эффективности и риска. Управлять большим числом инвестиционных проектов труднее, чем несколькими крупными. В аналитическом заключение словами необходимо выражать то, что нельзя описать цифрами. Анализ изменения ликвидности и платежеспособности Достоверность подобных прогнозов (отчет о прибылях-убытках и балансовая ведомость), в современных российских условиях, настолько низкая, что использовать их данные для расчета долгосрочных прогнозов не имеет практического смысла, кроме анализа изменения ликвидности в начальных периодах. Сделать действительно достоверный прогноз ОПУ и БВ на срок больше 2 лет задача далеко не тривиальная: слишком много случайных и независимых факторов влияют на эти показатели. Для обоснования получения ссуды и финансирования по схеме лизинг лучше указать, что никаких крупных изменений на период реализации проекта не предвидится: т.е. взятие дополнительных кредитов и т.д. или описать возможные изменения. Прогноз данных и расчет для анализа изменения ликвидности и платежеспособности. Послеинвестиционный анализ Послеинвестиционный анализ позволяет провести анализ ошибок и недочетов и тем самым улучшить оценку последующих инвестиционных проектов. Повышает уровень квалификации аналитика. Инвестиционный факторный анализ Факторный инвестиционный анализ применяется для определения степени влияния инвестиционного проекта на основные показатели деятельности предприятия и включает в себя расчет следующих показателей: - дополнительный выход продукции на рубль инвестиций; - снижение себестоимости продукции в расчете на рубль инвестиций; - сокращение затрат труда на производство продукции в расчете на рубль инвестиций; - относительное сокращение количества рабочих в результате дополнительных инвестиций; - увеличение прибыли в расчете на рубль инвестиций; - срок окупаемости инвестиций (по прибыли); - срок окупаемости инвестиций (по себестоимости). 3.3 Оценка инвестиционных проектов методом реальных опционов Оценка инвестиционных проектов методом реальных опционов основана на предположении, что любая инвестиционная возможность для компании может быть рассмотрена как финансовый опцион , то есть компания имеет право, а не обязательство создать или приобрести активы в течение некоторого времени. Многие инвестиционные проекты содержат различные виды опционов. К примеру, компания рассматривает возможность приобретения лицензии на разработку месторождения нефти на конкретном участке земли. Но на данный момент стоимость добычи нефти в этом месте не окупится доходами от ее реализации, поэтому такой проект выглядит убыточным. С другой стороны, принимая во внимание, что цены на нефть на мировом рынке подвержены серьезным колебаниям, несложно предположить, что через год или два они резко вырастут и разработка месторождения принесет значительные прибыли. В таком случае лицензия на разработку нефти дает компании право, но не обязательство реализовать проект, если условия для этого будут благоприятны. Другими словами, покупая лицензию, компания приобретает реальный опцион. Однако не следует путать реальный опцион с выбором. Если у компании нет возможности осуществлять проект поэтапно или в случае неудачи выйти из проекта до его завершения, минимизировав потери, то в таком случае компания сталкивается с выбором (инвестировать сейчас или нет), не содержащим реальных опционов. Использование метода реальных опционов для принятия решений по инвестиционным проектам позволяет компаниям учесть возможность гибкого реагирования на изменяющиеся внешние условия. На практике стратегические решения редко принимаются быстро. Идеология опционного управления предприятием предполагает ориентирование менеджеров на пошаговое осуществление дополнительных инвестиций с целью сохранения стратегических позиций компании на рынке. Комплексность в оценке инвестиционных проектов. В отличие от метода дисконтированных денежных потоков, который учитывает только поступление и расход денежных средств, метод реальных опционов позволяет учесть большее количество факторов. К ним относятся период, в течение которого сохраняется инвестиционная возможность, неопределенность будущих поступлений, текущая стоимость будущего поступления и расходования денежных средств и стоимость, теряемая во время срока действия инвестиционной возможности. Применение методики реальных опционов к оценке инвестиционных проектов целесообразно, когда выполняются следующие условия: · результат проекта подвержен высокой степени неопределенности; · менеджмент компании способен принимать гибкие управленческие решения при появлении новых данных по проекту; · финансовый результат проекта во многом зависит от принимаемых менеджерами решений. При оценке проекта по методу дисконтированных денежных потоков значение NPV отрицательно или чуть больше нуля. · цецелесообразно использовать метод реальных опционов в отношении проектов с высоким чистым дисконтированным доходом и высокой степенью достоверности. Но на практике такими характеристиками обладают немногие долгосрочные инвестиционные проекты. · Метод реальных опционов наиболее востребован в наукоемких, высокотехнологичных, ресурсодобывающих отраслях, а также в отраслях с высокими расходами на маркетинг и продвижение новых продуктов. Виды реальных опционов В зависимости от того, при каких условиях опцион приобретает ценность для компании, выделяют следующие основные виды реальных опционов. · Опцион на выбор времени принятия решения об осуществлении капитальных инвестиций. Например, бумажная фабрика располагает оборудованием по выпуску самокопирующей бумаги, но в настоящий момент ее производство нерентабельно. Тем не менее в будущем ожидается всплеск спроса на эту продукцию. Принимая решение законсервировать оборудование, для того чтобы иметь возможность запустить производство спустя некоторое время, инвестор приобретает реальный опцион. У него появляется право, но не обязанность выбрать время для дополнительных инвестиций и расконсервации оборудования, чтобы наладить выпуск самокопирующей бумаги. · Опцион роста — дополнительные возможности, которые могут появиться после того как сделаны первоначальные инвестиции. Фармацевтическая компания рассматривает возможность создания дополнительного подразделения по разработке новых лекарств. В текущем периоде это не принесет компании ничего, кроме расходов. Инвестируя денежные средства на проведение научно-исследовательских работ, компания приобретает опцион роста. Вполне вероятно, что в дальнейшем это подразделение создаст новые виды эффективных препаратов и увеличит прибыль компании (сохранит прибыль, если конкуренты также разработают препараты нового поколения). · Опцион изменения масштаба — увеличение или сокращение масштабов производства в течение жизненного цикла проекта. Такой опцион может иметь ценность в отраслях, подверженных цикличному развитию, при котором спад производства чередуется с его резким ростом. Примером могут служить винодельческие заводы, которым есть смысл замораживать невостребованные мощности в неурожайный год. · Опцион на отказ от реализации проекта — отказ от наиболее нерентабельных проектов. Допустим, у предприятия есть возможность реализовать проект, для которого необходимо закупить дорогостоящее оборудование. При повышенном спросе на выпускаемую продукцию проект будет обладать высокой рентабельностью, а при низком спросе будет убыточным. В этом случае гораздо эффективнее взять необходимое оборудование в лизинг с возможностью разорвать контракт и выплатить неустойку, которая и станет ценой опциона на отказ от реализации проекта. Метод реальных опционов для оценки инвестиционных проектов получает все большее распространение. Использование в управлении компанией такого инструмента, как реальные опционы, позволяет менеджменту уделять меньше внимания созданию «идеальных» прогнозов и направлять больше усилий на определение альтернативных путей развития компании. Применение традиционного метода дисконтированных денежных потоков приводит к тому, что менеджменту в ходе реализации проекта бывает трудно отказаться от запланированных действий и увидеть новые возможности, которые принесут компании большие прибыли. Принимая во внимание, что сфера применения этой методики практически неограниченна и везде, где есть неопределенность, можно найти реальные опционы, уже через три-четыре года количество компаний, взявших на вооружение этот метод, значительно возрастет. Заключение Рассмотрев данную тему курсовой работы можно сделать следующие выводы. Причины популярности рынка опционов - широкие возможности срочного рынка для инвесторов, преследующих совершенно разные цели на финансовом рынке. Сравнение опционных контрактов с остальными производными фондовыми ценностями показывает, что опцион является наиболее привлекательным инструментом биржевой торговли, так как потери в случае неудачной операции с опционом неизмеримо ниже, чем прибыль от удачной покупки опциона. Степень выигрыша или проигрыша во многом определяется типом опциона. Если выписывается опцион на покупку, то потери его держателя ограничены суммой уплаченной премии, а выигрыш может быть значителен. Для держателя опциона на продажу в случае роста биржевых курсов реализация опциона не будет иметь смысла, потери будут также ограничены лишь суммой покупки опциона. На сегодняшний день опционы получили в России должное распространение по причине складывающейся определенной рыночной среды, совершенствования отечественного законодательства и благодаря эффективности сделок с опционами и хеджировании рисков. Актуальной стала на данный момент проблема выбора и применения на практике методов оценки опциона. Метод реальных опционов и метод денежных потоков имеют свою специфику, свои преимущества и недостатки. Но метод реальных опционов становится более популярным в бизнесе и его наиболее часто оценивают специалисты, как наиболее перспективный метод. При осуществлении эффективного инвестиционного проекта огромную роль играют модели оценки опциона: - биноминальная модель; - модель Блека-Шоулза. С помощью этих моделей можно легко рассчитать стоимость опциона, различны будут только условия и параметры, при которых будет вестись расчет, а также конкретные цели, которые хочет добиться управленец. Но все же для эффективной оценки опциона необходимо подготовить почву: ведь без глубоких познаний сущности финансового инструмента невозможно его полноценное применение на практике. Изучив теоретические аспекты инвестиционной деятельности можно сделать следующие выводы, что в условиях современной России потребность в притоке новых инвестиций обусловлена необходимостью решения как текущих, повседневных задач, связанных с необходимостью поддерживать экономическое развитие региона. В Российской экономике существуют различные модификации определений понятия инвестиции, отражающие множественность подходов к пониманию их экономической сущности. В значительной степени это обусловлено экономической эволюцией, спецификой конкретных этапов историко-экономического развития, господствующих форм и методов хозяйствования. Если у инвестиционного проекта есть черты опциона, то это нужно иметь в виду, решая приемлем ли проект. Если проект одобрен, важно будет правильно принимать оперативные решения, чтобы предоставленные возможности были использованы в нужный момент. Например, использовать возможности как только это становится прибыльным. Список использованной литературы 1. Гражданский кодекс Российской Федерации (часть вторая) от 26.01.96г. № 14-ФЗ (в ред. от 02.02.06). 2. Федеральный Закон от 22 апреля 1996 г. № 39-ФЗ «О рынке ценных бумаг» (ред. От 07.04.2002 г.). 3.Федеральный закон от 25 февраля 1999 г. N 39-ФЗ "Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений". 4. Федеральный закон от 5 марта 1999 г. № 46-ФЗ «О защите прав и законных интересов инвесторов на рынке ценных бумаг» (ред.27.11.2002) 5. Постановление правительства от 30.06.2004 г. РФ № 317 «Об утверждении Положения о Федеральной службе по финансовым рынкам». 6.Бочаров В.В. Инвестиции: учебник для вузов, 2-е изд. – СПб.: Питер, 2008 7.Жуковская М.В., Рынок производных ценных бумаг -УП, 2004. 8. Кузнецов Б.Т. Инвестиции: учебн. пособие для студентов вузов – М.: ЮНИТИ-ДАНА, 2006 9. Солонская Л.А., Ценные бумаги –Учеб. пособие., СПб.: СЗТУ, 2005. 10. М.А. Федотова, Р.И. Микерин. Особенности оценки деятельности применительно к условиям новой экономики: Христоматия – М.: Интерреклама, 2006. 11. Инвестиционная деятельность: Учебник/ под ред. Г.П. Подшиваленко, Н.В. Киселёвой; Москва, издательство КНОРУС, 2005. 12. Лоренс Дж. Гитман, Майкл Д. Джонк. Основы инвестирования. Пер. с англ. - М.: Дело, 2007. - 326 с. 13. Рэй К.И. Рынок облигаций: Торговля и управление рисками/ Пер. с англ. - М.: Дело, 2005. - 587 с. 14. Салин В.Н. Техника финансово-экономических расчетов, 2-е изд., перераб. Учеб.пособ. - М.: Эконом, 2007. - 112 с. 15. Стоянова Е.С. Финансовый менеджмент: теория и практика, Учебник, 5-е изд., перераб и доп.- М.: Перспектива, 2009. - 655 с. 16. Управление инвестиционной активностью / Под ред. проф. Анискина Ю.П. - М.: Омега-Л, 2007. - 272 с. 17. Ценные бумаги: Учебник / Под ред. В.И. Колесникова, В.С. Торкановского. - 2-е изд., перераб. и доп. - М.: Финансы и статистика, 2009. - 448 с. 18. Ценные бумаги: Учеб.пособие / Н.И. Берзон, М.А. Кожевников, С.Е. Гуськов и др. - М.: ВШЭ, 2008. - 253 с. 19. Твардовский В.В. Риск эмитента и ожидаемая доходность облигаций. // Рынок ценных бумаг. - 2006. - № 4. - с.32-39. 20. Черкасов В.Е. Международные инвестиции. Учебно-практическое пособие. - М.: Дело, 2008. - 160 с.21. Шарп У., Александер Г., Бэйли Дж. Инвестиции: пер. с англ. - М.: ИНФРА-М, 2007- 1028 с.22. Официальный сайт Банка России - www.cbr.ru |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Приглашения

09.12.2013 - 16.12.2013

Международный конкурс хореографического искусства в рамках Международного фестиваля искусств «РОЖДЕСТВЕНСКАЯ АНДОРРА»

09.12.2013 - 16.12.2013

Международный конкурс хорового искусства в АНДОРРЕ «РОЖДЕСТВЕНСКАЯ АНДОРРА»