|

|

МЕНЮФестивали и конкурсы Семинары Издания О МОДНТ Приглашения Поздравляем НАУЧНЫЕ РАБОТЫ |

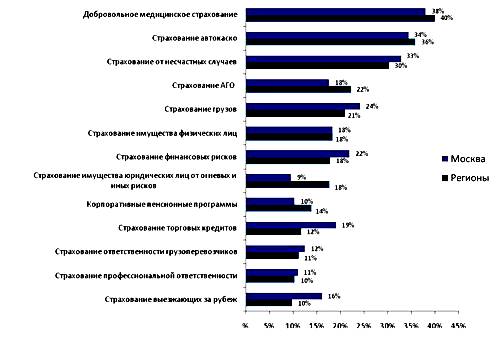

Курсовая работа: Продуктовая линейка страховых компаний в современных условияхКурсовая работа: Продуктовая линейка страховых компаний в современных условияхМинистерство образования и науки Российской Федерации Курсовая работа по дисциплине Страхование на тему Продуктовая линейка страховых компаний в современных условиях Введение Основой процветания государства является выбор экономической модели и её успешное функционирование в мировой экономике. Выбранную же Россией рыночную модель трудно представить себе без разветвленной финансово-устойчивой системы страхования. Между тем страхование в нашей стране стало еще механизмом, обеспечивающим безопасность общества в условиях становления рыночных отношений. Если на начальном этапе страхование не было востребовано обществом, то сегодня в Российской Федерации уже появляются признаки того, что страхование становится важнейшим сегментом рыночных экономических отношений. Страховой институт обеспечивает безопасность, стабильность, социальные гарантии в обществе посредством механизма финансовой защиты. Данная тема достаточно актуальна в современных условиях, т.к. опыт развития страхования убедительно доказал, что он является мощным фактором положительного воздействия на экономику. Страхование - это стратегический сектор экономики. Жизненный опыт показывает, что, хотя непредвиденные и стихийные бедствия носят случайный и неравномерный характер, число пострадавших всегда меньше числа заинтересованных лиц или хозяйств. При таких условиях солидарная раскладка возможного ущерба между заинтересованными владельцами имущества существенно сглаживает последствия стихийных бедствий и случайностей. Чем больше заинтересованных лиц или хозяйств участвует в раскладке ущерба, тем меньшая доля средств приходится на каждого участника. Так возникло страхование, сущность которого состоит в замкнутой раскладке возможного ущерба между заинтересованными лицами. Наиболее примитивной формой раскладки ущерба было натуральное страхование. По мере развития товарно-денежных отношений, натуральное страхование уступило место страхованию в денежной форме. Раскладка ущерба в денежной форме значительно расширила и упростила возможности страхования. Страхование превратилось во всеобщее универсальное средство по защите имущественных интересов физических и юридических лиц при наступлении определенных событий (страховых случаев) за счет денежных фондов, формируемых и уплачиваемых ими страховых взносов (премий, платежей). Цель данной курсовой работы – на основании учебной литературы и материалов периодической печати, а также данных Интернета, описать продукты рынка страховых услуг. Основными задачами этой курсовой работы, является: - раскрыть теоретические основы страховой рынка; - определить основные направления страхования в нашей стране; - выявить основные тенденции его развития в последующие годы. Глава 1. Обзор существующих видов страхования 1.1 Обзор существующих видов страхования Законодательством Российской Федерации предусмотрено 3 вида страхования в зависимости от «объекта» страхования. К ним относятся: имущественное страхование, личное страхование и страхование ответственности, каждое из которых тоже в свою очередь разделяются на различные виды. Рассмотрим подробнее каждый из видов. 1.1.1 Имущественное страхование Страхование имущества призвано свести к минимуму ущерб от неприятного события, произошедшего с имуществом. В случае наступления страхового события страховщик обязан возместить страхователю материальный ущерб в застрахованном имуществе. Договор страхования имущества оговаривает обязанности страховщика по возмещению материального ущерба, сумму возмещения и некоторые другие условия. Договор страхования имущества заключается, как правило, в отношении личного или корпоративного имущества. Объектами страхования может выступать недвижимость, транспортные средства, грузы и другие виды имущества. Сегодня на рынке существует большое множество страховых продуктов вплоть до того, что страхованию подлежат финансовые риски из-за потери доходов, вызванные остановкой производственного процесса (в результате наступления страхового события), банкротством контрагентов или невыполнением контрагентами своих обязательств. Недвижимость, в большинстве случаев, — это самое дорогое, чем владеет среднестатистический россиянин. Недвижимости (и собственности, находящейся там) угрожает целый ряд неблагоприятный факторов: от пожара или затопления, до кражи. Очевидно, что наиболее популярными объектами страхования в России считаются квартиры и загородные дома и дачи (включая также приусадебные постройки, бани, гаражи). Страхуя недвижимость, мы страхуем стены строения, отделку и инженерные коммуникации. Содержимое нашей недвижимости относится к области страхования личного имущества. Это, например, коллекции антиквариата и предметы старины, мебель, одежда и обувь, меха, видео- и аудиотехника, драгоценные металлы и ювелирные изделия. Сюда же относятся элементы дорогой отделки помещений. Для страховых компаний страхование имущества является одним из приоритетных направлений деятельности. Поэтому существует бесчисленное множество страховых продуктов. Помимо этого, страховые компании могут делать и специальные предложения. Страхование имущества может осуществляться на длительный срок, а может и на короткий период, в случае, если вы хотите застраховать имущество на время вашего отсутствия. Страхование имущества может включать и страхование гражданской ответственности. Например, при затоплении соседей или при возникновении пожара, вызванного, например, неисправностью вашей электропроводки, наличие полиса страхования гражданской ответственности избавит от необходимости самостоятельно возмещать причиненный ущерб. Страхование гражданской ответственности может относиться и к профессиональной ответственности нотариусов, риэлторов, врачей. 1.1.2 Личное страхование По договору личного страхования страховщик берет на себя обязанность выплатить предусмотренную договором сумму в случае, если наступление страхового события повлечет за собой ущерб здоровья застрахованного лица или его смерть. Выплата страхового возмещения может производиться как единовременно, так и периодически. К видам личного страхования относятся: страхование от несчастных случаев, страхование жизни, медицинское и пенсионное страхование, а также и некоторые другие виды. На основе личного страхования существует множество страховых продуктов, в каждом из которых оговорен перечень страховых рисков и объект страхования. 1.1.3 Страхование ответственности Договор страхования ответственности перекладывает ответственность за возможный ущерб, нанесенный каким-либо действием (или бездействием) страхователя, со страхователя на страховую компанию, которая обязуется компенсировать суммы, предусмотренные для уплаты третьим лицам в качестве возмещения за причиненный ущерб. Эти суммы обычно укладываются в пределы юридической ответственности страхователя. Это значит, что размер возмещения будет определен судом или арбитражем. Страхование гражданской ответственности является одним из самых многочисленных видов страхования, с большим количеством разновидностей. 1.1.4 Перестрахование В отдельный вид страхования можно выделить перестрахование — систему финансовых отношений, предусматривающую передачу части ответственности по финансовым рискам от основного страховщика другим страховым компаниям. Таким образом, достигается финансовая устойчивость участников страхового рынка. На рынке действуют специализированные страховые компании, занимающиеся перестрахованием. Однако, несмотря на это, перестрахование может осуществлять любой страховщик. Система перестрахования позволяет заниматься страхованием серьезных рисков даже не очень крупным страховщикам. 1.1.5 Обязательное и добровольное страхование Законодательством Российской Федерации предусмотрено заключение договоров по страхованию в двух формах — добровольном и обязательном страховании. Обязательное страхование заключается в силу действующего законодательства, а добровольное — по инициативе страхователя или страховщика, и по доброй воле сторон. [1] 1.2 Наиболее популярные виды страхования 1.2.1 Страхование физических лиц Чтобы узнать наиболее популярные виды страхования обратимся к сайту www.prostrahovanie.ru [2], где были опубликованы результаты опроса россиян. Респондентам задавали вопрос: какими видами страхования Вы пользуетесь в настоящее время? На диаграмме (табл.1) отражены результаты опроса. Таблица 1. Результаты опроса физических лиц

По таблице видно, что как москвичи, так и жители регионов России проявляют большой интерес к различным видам страхования физических лиц – 72% участников опроса выделили страхование как актуальный для них вид услуг. Среди населения столицы наиболее востребованными являются такие виды страхования как добровольное медицинское страхование (ДМС): им интересуется почти половина респондентов, «ОСАГО» (42%) и «КАСКО» (40%). В регионах ситуация несколько иная: на первом месте оказалось «ОСАГО» (46%), на втором - добровольное медицинское страхование (43%). Также россиянам интересны предложения по страхованию имущества (27% - Москва, 25% - регионы) и жизни (17% - Москва, 23% - регионы). 1.2.2 Страхование юридических лиц Аналогичный первому, проводился и другой опрос среди юридических лиц. Им было предложено ответить на такой же вопрос: Какими видами страхования Вы пользуетесь в настоящее время? Из таблицы 2 следует, что наиболее востребованным услугами по страхованию среди российских компаний являются добровольное медицинское страхование (ДМС), страхование автокаско и страхование от несчастных случаев. Популярны и такие услуги, как страхование автогражданской ответственности (АГО) и страхование грузов. Однако, из исследования становится ясно, что по уровню пользования некоторыми услугами ситуация в Москве и регионах разнится. Например, в столице больше востребовано страхование торговых кредитов (19% компаний в Москве и только 12% в регионах). Также в Москве особое внимание уделяется страхованию работников, выезжающих за рубеж (16% против 10%). Интересно, что дополнительные программы по медицинскому страхованию персонала в предкризисный период активно использовали как региональные, так и столичные компании. Таблица 2 Результаты опроса юридических лиц

Глава 2. Особенности продвижения страховых продуктов Основной тенденцией развития страхового маркетинга в России в ближайшие годы станет повышение внимания к соответствию свойств страховых продуктов потребностям потребителей. Наибольшие трудности для страховщиков представляет разработка и позиционирование новых страховых продуктов. Поэтому они должны применять современный комплексный подход к разработке страхового продукта, представленный в данной методике. Страховщики, как в России, так и в экономически развитых странах, достаточно редко прибегают к разработке новых страховых продуктов, предпочитая модернизировать имеющиеся у них пакеты услуг или копировать удачные разработки рыночных лидеров. Поэтому в последнее время в России в среде страховщиков повысился интерес к успешным действиям компаний, занимающих на рынке передовые позиции. Такие подходы к обновлению собственного ассортимента связаны с тем, что разработка нового страхового продукта — дело дорогое и рискованное, чреватое рыночным провалом. Всегда проще идти вслед за лидером, используя его опыт и избегая его ошибок. Необходимость в новом продукте может возникнуть по трем причинам: · если страховщик еще не работал на данном рынке, причем опыт других компаний его не устраивает; · если компания намерена вырваться в рыночные лидеры на определенном сегменте; · когда требуется осуществить прорыв на определенном сегменте, используя в качестве инструмента привлечения внимания совершенно новый, незнакомый публике продукт. Чтобы обеспечить высокий уровень продаж, страховой продукт должен содержать одну или несколько простых и понятных для потребителя идей, оправдывающих его покупку; превосходить по своим потребительским свойствам аналогичную продукцию конкурентов; не выделяться в ряду аналогичных продуктов по своей цене в худшую сторону. Увеличению числа продаж страховой продукции сильно способствует упрощение понимания клиентами ее экономического механизма, а также выгод, обеспечиваемых продуктом. Разработка нового продукта включает в себя ряд характерных этапов. 1 этап — предварительное исследование для разработки продукта: · поиск идеи нового продукта; · экономический анализ идеи; · оценка возможностей страховщика; · сбор информации о потенциальном рынке и целевом сегменте будущего продукта, анализ конкуренции на нем; · проведение маркетинговых исследований и актуарных расчетов относительности перспективности выбранного сегмента. 2 этап — разработка технической стороны нового продукта и его рекламной оболочки; 3 этап — разработка маркетинговой стратегии для нового продукта при его продвижении на рынок. Начальной стадией работы над любым страховым продуктом является появление основной идеи, опирающейся на исследования страхового рынка и вытекающей из него. Решение о разработке продукта может быть «реактивным», т.е. следующим за развитием рынка и реагирующим на его эволюцию, или «преактивным», предвосхищающим развитие потребительских ожиданий и потребностей. Появление нового продукта может в принципе создать новый класс потребностей, основывающихся на ранее скрытых (латентных) нуждах. Естественно, опережение развития рынка несет в себе большой риск, так как расчеты могут не оправдаться. Большое значение имеет и то, что страховые продукты не патентуются, в связи с чем копирование удачных разработок конкурентами происходит очень быстро. Выходом является разработка таких продуктов, которые не поддаются широкому копированию, например, услуг, требующих больших финансовых вложений в инфраструктуру и длительной подготовки персонала. К таким продуктам относится, например, современное автострахование, предполагающее создание или развитие контактов с сетью авторемонтных мастерских, приобретение машин — эвакуаторов, создание автопарка машин, предлагаемых страхователям взамен поврежденных на время их ремонта, организацию диспетчерского центра со своей системой связи и т.д. Однако высокие затраты оправдываются — тот, кто выходит на еще не развившийся в полной мере рынок первым или предлагает на уже сложившемся сегменте новый продукт с качественно более высоким уровнем обслуживания, имеет шансы захватить его значительную часть. Как правило, идея нового страхового продукта, уже содержит в себе целевой сегмент, на который его предполагается нацелить Идея может исходить из внешнего окружения компании (например, копировать удачные действия конкурента или следовать советам экспертов), а также опираться на мнение специалистов внутри компании или ее клиентуры. Далее идея превращается в концепцию — общее описание будущих свойств продукта. Концепция может быть протестирована на основании собеседования с представителями будущей целевой аудитории с использованием методов, описанных выше в разделе, посвященном качественному исследованию рынков. За этим следует этап количественного исследования потенциального рынка: маркетинговые исследования в части количественной оценки привлекательности страхового продукта, количественная оценка потенциальной аудитории, определение конкурентности рынков и прогноз потенциальных действий конкурентов и т.д. Далее проводится оценка имеющихся возможностей, времени и сил, необходимых для технической реализации нового страхового продукта и его последующей коммерциализации. На этом этапе страховщик должен решить располагает (или не располагает) он необходимым финансовым потенциалом, подготовленными агентскими кадрами в достаточном количестве, специалистами в области маркетинга и актуарных расчетов, т е всем тем, что необходимо для детальной разработки и коммерциализации нового страхового продукта. В заключение второй стадии разработки страховой продукции намечаются ее основные технические характеристики. На втором (основном) этапе страховщик приступает к подробной разработке страховой продукции. Определяются: гарантии, страховые суммы, франшизы, тарифы, особые условия договоров (в частности, условия досрочного расторжения контракта, что особенно важно при страховании жизни), бонус (участие страхователя в прибылях страховщика), страховые премии, условия их перечисления и т.д. Проводится юридический анализ условий страхования. На данном этапе чрезвычайно важно определить степень привлекательности страхового продукта для потенциальной клиентуры. Для этого может быть использовано тестирование страхового продукта на определенном сегменте рынка или при помощи качественного исследования по методике, приведенной в предыдущей главе. Важнейшей составляющей работ в плане разработки нового продукта является третий этап — планирование маркетинговых усилий по ее коммерциализации. Планирование маркетинговых усилий включает в себя выделение определенного бюджета на рекламу, стимулирование продаж, специальную подготовку агентов или подготовку специализированной системы сбыта страховой продукции. После этого на основании имеющейся предварительной информации делается прогноз прибылей от продажи страхового продукта и расходов на его продвижение на рынок. Стратегии запуска страхового продукта могут быть совершенно различными. Единых рецептов их коммерциализации (продвижения на рынок) не существует, однако можно предложить два основных подхода к этой проблеме, которые могут принести неплохие результаты в российских условиях. Первый из них — активный способ запуска. Он заключается в массовой атаке на потребителя с использованием всех имеющихся средств воздействия — широкой рекламы, агентских усилий, стимулирования сбыта. Второй способ — постепенный, осторожный. Он состоит во введении продукта на рынок без особой рекламы и специальных маркетинговых усилий. Первоначально такое внедрение необходимо осуществить на небольшом территориальном сегменте, затем, по мере накопления опыта, продукт должен распространяться все шире. Если потребительская реакция и технические результаты продаж оказываются благоприятными, в коммерциализацию продукта необходимо включить рекламу и иные маркетинговые средства активизации сбыта. Свойства страхового продукта, хотя и являются важнейшим элементом, определяющим выбор страхователя, но в России на первом месте свойства самого страховщика — в первую очередь, его надежность. Это связано с тем, что основная причина отказа клиентов от страхования — это ненадежность страховщиков, ставящая под вопрос сами страховые отношения. Клиенты российских компаний согласны платить больше, и идут на менее выгодные условия, если знают, что компания выплатит им страховое возмещение. Страницы: 1, 2 |

Приглашения09.12.2013 - 16.12.2013 Международный конкурс хореографического искусства в рамках Международного фестиваля искусств «РОЖДЕСТВЕНСКАЯ АНДОРРА»09.12.2013 - 16.12.2013 Международный конкурс хорового искусства в АНДОРРЕ «РОЖДЕСТВЕНСКАЯ АНДОРРА»

|

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.