|

|

МЕНЮФестивали и конкурсы Семинары Издания О МОДНТ Приглашения Поздравляем НАУЧНЫЕ РАБОТЫ |

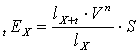

Курсовая работа: Статистический анализ страховой деятельностиРешение: 1. Единовременная нетто-ставка на дожитие по формуле (2.20.), руб.:

2. Единовременная нетто-ставка на дожитие по данным коммутационных чисел, руб.

Определить единовременную нетто-ставку на случай смерти в возрасте 40 лет сроком на 3 года, используя данные таблицы коммутационных чисел. Нетто-ставка на случай смерти, руб.:

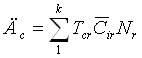

2.2. Определение тарифной нетто-ставки и учет страховых рисков С помощью этих показателей определяется такой важнейший коэффициент, как убыточность страховой суммы

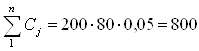

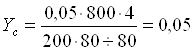

Этот коэффициент лежит в основе расчета тарифной ставки, которая в виде брутто-ставки состоит из нетто-ставки, надбавки за риск и нагрузки, учитывающей расходы на ведение дела, формирование резервных и других фондов, а также определенную плановую прибыль от страховой деятельности. Нетто-ставка предназначена для формирования страхового фонда, который используется для страховых выплат страхователям, т.е. для выполнения финансовых обязательств страховщика по договорам. Например, 80 человек застрахованы от несчастных случаев на 200 у.е. каждый (средняя страховая сумма), а статистика показывает, что ежегодно 4 человека подвергаются страховому случаю (частость f= 4 : 80 = 0,05). Тогда общие ежегодные страховые выплаты составят

Аналогичный результат получается по формуле

Следовательно, тарифная нетто-ставка адекватна

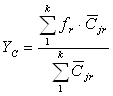

коэффициенту убыточности страховой суммы ( Если страховая компания занята несколькими видами страхования, то коэффициент убыточности страховых сумм, равнозначный средней тарифной нетто-ставке, определяется средневзвешенно по формуле

где r = 1, ..., k — признак вида страхования. При нескольких одновременных видах страхования средняя тарифная нетто-ставка отличается от средней частости страховых случаев. Каждый вид страхования по структуре может состоять из нескольких подвидов. Например, личное страхование может включать случаи потери здоровья, смерти, дожития до определенного возраста. Тогда совокупная нетто-ставка одного вида страхования должна состоять из . нескольких частных нетто-ставок по подвидам. При расчете тарифных нетто-ставок страхований, для

которых отсутствуют статистические данные по величинам 0,4 — при страховании средств наземного транспорта; 0,5 — при страховании грузов и имущества; 0,6 — при страховании средств водного и воздушного транспорта; 0,7 — при страховании ответственности владельцев средств транспорта и финансовых рисков. При этом страхование ответственности предусматривает наличие заранее неопределенных третьих лиц (кроме страховщика и страхователя), которым законодательно или по решению суда производятся соответствующие выплаты, компенсирующие причиненный вред или ущерб их материальному состоянию, здоровью или имуществу. Учет страховых рисков Величина страхового тарифа находится в прямой зависимости

от степени риска, поскольку страховой взнос есть усредненный платеж по виду

страхования и возможны его отклонения в любую сторону в зависимости от конкретной

ситуации. Для компенсации возможных непредвиденных обстоятельств

(например, захват террористами транспортного средства с туристами) к

нетто-ставке делается гарантийная надбавка за риск, которую принято

называть дельта-надбавкой ( Возможны два варианта расчета такой надбавки: по одному виду страхования (страховому риску) и по нескольким видам страховых рисков. При первом варианте

Где

Величина

Если нет данных страховой статистики для определения дисперсии, то допускается вычисление рисковой надбавки по формуле

При расчете рисковой надбавки по нескольким видам страхования одновременно (второй вариант) пользуются формулой

где При неизвестной дисперсии по какому-либо r-му виду страхования Дi =0 и соответствующее слагаемое в числителе выражения (2.28.) заменяется величиной А если неизвестна дисперсия ни по одному виду страхования, то коэффициент вариации вычисляется по формуле

Формулы (3.66)—(3.68) тем точнее, чем больше число

страховых случаев. При Если частости, средние страховые суммы и выплаты

определены не по статистическим данным, а по другим источникам, надо принять С учетом рисковой надбавки основная часть страховой тарифной ставки определится по формуле

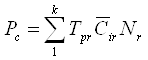

2.3. Определение тарифной брутто-ставки (или страхового тарифа) Остальная часть страховой тарифной ставки называется нагрузкой, включающей в себя следующие текущие расходы страховщика: оплату труда штатных и нештатных работников (брокеров, агентов, представителей, экспертов); административно-хозяйственные (аренда помещений, плата за отопление, водо- и энергоснабжение, канализацию и пр.); приобретение организационно-вычислительной техники, почто-во-телеграфные услуги; командировочные и представительские расходы; затраты на рекламу и пропаганду страхового дела (выступления в СМИ, организация выставок, лотерей, и т.п.). В нагрузку входят и расходы на превентивные мероприятия, включающие отчисления в запасные, резервные и другие фонды (например, в фонд предупредительных мероприятий по снижению риска наступления страхового случая). В нагрузку включается также определенный норматив на формирование плановой прибыли от страховой деятельности. Все составляющие нагрузки иногда рассчитываются аналогично нетто-ставке, но, как правило, вся нагрузка устанавливается в доле dn от брутто-ставки страхового тарифа, т.е. страховой тариф в целом определяется по формуле

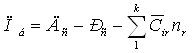

Страховой тариф лежит в основе определения эффективности страховых операций как системы показателей, характеризующей экономическую целесообразность проведения различных видов страхования. 2.4. Статистический анализ и показатели эффективности страхования Основным показателем эффективности страхования является рентабельность в виде обычного отношения годовой балансовой прибыли к сумме доходов страховщика за год. При этом доходы Дс определяются по формуле а балансовая прибыль Я6 равна

А балансовая прибыль Пб равна

где Рс — текущие расходы страховщика. Следовательно, рентабельность страховых операций можно рассчитать по формуле

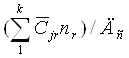

в которой отношение РС/ДС — это

известный показатель затрат на рубль доходов, а отношение Текущие расходы страховщика могут быть определены аналогично доходам по формуле (3.71), но с использованием в ней вместо брутто-ставки страхового тарифа ставки текущих расходов, т.е.

В свою очередь, ставка текущих расходов определяется по формуле

Где dр — часть доли нагрузки, относимая на текущие расходы страховщика. Применяя среднее значения тарифных и расходных ставок, формулу (2.33) можно представить выражением

преобразование которой дает

Где При этом необходимые средние величины определяются по формуле

Формулу (2.34.) можно упростить, если ввести обозначения:

Тогда

Другим относительным показателем эффективности страхового дела служит доходность в виде отношения страхового фонда к текущим расходам по формуле

где Сф — сумма средств в запасных и резервных фондах, образуемая путем отчислений на превентивные мероприятия, Она определяется аналогично доходам и текущим расходам по формуле

где Tф — ставка отчислений в запасные и резервные фонды, определяемая как

где

Где 2.5. Показатели финансовой устойчивости Финансовая устойчивость страховой компании характеризуется коэффициентом

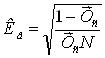

где Кв — вероятность дефицитности средств, определяемая по формуле Коньшина

Или Эта формула показывает, что чем больше будет договоров и чем выше страховой тариф, тем ниже вероятность дефицитности средств и тем выше финансовая устойчивость страховой компании. Однако формула Коньшина дает наиболее точные результаты, когда страховой портфель состоит из объектов с примерно одинаковыми страховыми суммами. Поэтому страховщики стремятся к выравниванию страховых сумм, что порождает потребность в перестраховании для гарантии их платежеспособности при наступлении чрезвычайных (выше нормальных) убытков.

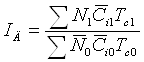

Показатели страхования Статистический анализ страхования заключается в индексном анализе прежде всего доходов страховщика и страхового тарифа в отчетном периоде по сравнению с базисным. Для анализа динамики доходов применяется их агрегатный

общий индекс; при этом считают, что первичным фактором являются страховые суммы

Причем где

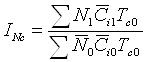

(2.46.) Агрегатный общий индекс страхового тарифа определяется по формуле Пааше

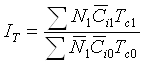

Статистическая динамика рентабельности страхования оценивается ее индексом, полученным по формуле

Аналогично по доходности страхования на основании формулы (2.42) можно записать, что

где В статистическом анализе наибольшее значение придается оценке динамики не абсолютных, а относительных показателей эффективности страхования. 2.6. Пример решения задачи 1. Рассчитать показатели эффективности работы страховой компании при следующих исходных данных:

|

Приглашения09.12.2013 - 16.12.2013 Международный конкурс хореографического искусства в рамках Международного фестиваля искусств «РОЖДЕСТВЕНСКАЯ АНДОРРА»09.12.2013 - 16.12.2013 Международный конкурс хорового искусства в АНДОРРЕ «РОЖДЕСТВЕНСКАЯ АНДОРРА»

|

||||||||||||||||||||||||||||||||||||||||

руб. со 100

руб. страховой суммы

руб. со 100

руб. страховой суммы (2.22.)

(2.22.) y.e.,

y.e., или 5%

или 5% (2.23.)

(2.23.) (2.24.)

(2.24.) (2.25.)

(2.25.) (2.28.)

(2.28.) (2.29.)

(2.29.) (2.31.)

(2.31.) (2.32.)

(2.32.)

(2.33.)

(2.33.) называется убыточностью ' доходов

страховщика.

называется убыточностью ' доходов

страховщика. (2.34.)

(2.34.)

(2.36.)

(2.36.) (2.37)

(2.37) (2.40)

(2.40) (2.44)

(2.44) (2.45.)

(2.45.)

(2.47.)

(2.47.) (2.48.)

(2.48.) (2.49.)

(2.49.)

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.