|

|

МЕНЮФестивали и конкурсы Семинары Издания О МОДНТ Приглашения Поздравляем НАУЧНЫЕ РАБОТЫ |

Курсовая работа: Страховая деятельность в Республике КазахстанИз-за девальвации национальной валюты и сопутствующего ей роста цен в условиях значительной зависимости РК от импорта существенно уменьшились реальные доходы населения и активы предприятий. Вследствие этого произошло резкое сокращение спроса на страхование, которое, как правило, имеет замыкающий характер в потребностях населения и предприятий (за исключением случаев обязательного страхования в силу закона или по условиям контрактов) В условиях девальвации объем ответственности страховой компании, выраженный в тенге, резко падает по сравнению с реальной стоимостью убытков страхователя. Поэтому девальвация дискредитирует саму идею страхования - клиенты будут считать, что страховщики их обманули. Замораживание государственных ценных бумаг проделало бреши в платежеспособности практически всех страховых компаний. Хотя следует отметить, что ряд крупнейших страховщиков, играющих определяющую, системную роль на рынке, понесли относительно небольшие прямые потери. Здесь, однако, надо учитывать, что косвенные последствия кризиса не менее значительны, чем прямой ущерб страховщикам. Дело в том, что "закупорка" банковской системы привела к существенному усложнению проведения платежей премии и страхового возмещения. Потеря ликвидности многих банков, кроме того, имела следствием замораживание депозитов страховщиков. В соответствии с ростом курса доллара реальная стоимость тенговых активов страховщиков также уменьшается. Особенно отрицательно это скажется на страховых компаниях, практикующих установление страховой суммы в валюте - потенциально это означает рост уровня выплат сообразно курсу доллара более чем в 3 раза. Из-за снижения платежеспособности страховщиков, уже начались задержки выплат страховых возмещении, сложности в расчетах по перестрахованию между компаниями, что еще больше осложнит ситуацию. Следствием этого может стать недоверие к перестрахованию внутри страны и резкий рост объемов внешнего перестрахования. В условиях инфляции страховщики начали закладывать рост стоимости ликвидации последствий страховых событии в премию, что уже привело к удорожанию страхования. Кризисные явления, в сочетании с требованием увеличения уставного капитала, приведут к еще большему снижению числа страховщиков - их останется не более нескольких сотен. В основном это будут московские компании и региональные страховщики, опирающиеся на финансовые и промышленные корпорации, а также на местные органы власти. Произойдет концентрация страхового капитала - часть компании, не вписавшихся в требования рынка, должна будет присоединиться к более сильным страховым группам. Из этого логически вытекает, что развитие страхового рынка не может происходить без серьезной и продуманной государственной поддержки. В свете сказанного совершенно очевидна необходимость разработки страховой идеологии и внедрение ее, в первую очередь, в сознание государственных чиновников, депутатов парламента и широких слоев населения. 3.2 Перспективы развития страхового рынкаВ соответствии с одобренным Правительством документом и в случае реализации программы инвестиционный потенциал отечественного страхового сектора экономики, включая долгосрочное страхование жизни и прирост страховых резервов по другим видам страхования, может составить к 2000 году 5-7 млрд. тнг. или 15 процентов от прогнозируемого объема прямых иностранных инвестиций. В результате выполнения предлагаемых основных мероприятий при положительной тенденции развития экономики РК в целом основные количественные характеристики отечественного страхового рынка возрастут в 2 - 2,5 раза. При активном использовании методов налогового стимулирования будет обеспечен опережающий рост добровольного страхования в 2 - 3 раза против 1,5 - 2-кратного увеличения масштабов обязательного страхования. Следствием станет рост отношений объема страховых взносов к внутреннему валовому продукту. Основные направления развития национальной системы страхования в РК включают ряд мер, которые нацелены на расширение и стимулирование этой системы. Несмотря на неизбежное сокращение количества страховщиков, ожидается, что финансовые показатели страхового рынка будут увеличиваться. За счет разнообразных стимулирующих мер количественные показатели страхового сектора экономики должны вырасти к концу 2007 г. Планируется, в частности, ввести новые виды обязательного страхования, повысить лимиты отнесения страховых взносов на производственные расходы с нынешнего 1 процента до 3 процентов от себестоимости продукции, упорядочить систему налогообложения страховщиков. Заключение Таким образом, страхование представляет собой совокупность общественных отношений, связанных с образованием страхового фонда за счёт взносов, вносимых участниками его создания, с централизацией его в организациях, осуществляющих проведение страховых операций, и с использованием на покрытие ущерба или осуществление других выплат лицам, в отношении которых проводится страхование, в случае наступления заранее оговоренных случайных событий. Сегодня страховой рынок республики является одним из самых развитых среди стран СНГ. Вместе с тем, современный этап развития экономики страны, в том числе с учетом тенденций в этой сфере как внутри государства, так в мировом пространстве, ставит перед национальной страховой индустрией новые цели и задачи. Поэтому важно своевременно и четко обозначить приоритетные направления развития страхового рынка республики на ближайшую перспективу и пути их реализации. Это обусловлено многими факторами, в том числе и тем, что развитие страхования, как одного из эффективных рыночных механизмов управления рисками, способствует стабильному развитию и других отраслей экономики. Страховой рынок за последние 3-4 года окреп и улучшил свои позиции по сравнению с периодом становления - 2002 - 2004 гг. Это указывает на равномерное развитие его инфраструктуры и подотраслей страхования. Но увеличение доли добровольного страхования произошло за счет крупных корпоративных клиентов, участие населения в страховании осталось на прежнем уровне, да же после введения обязательных видов страхования. Негативно сказывается на развитие страхования малая капитализация страховых фондов по сравнению с другими сегментами финансовой системы. Это приводит к тому что до 90% процентов крупных рисков страховые организации вынуждены перестраховывать у нерезидентов. При таких достаточно тяжелых условиях ведения дела страховые организации имеет позитивный рост в динамики своего развития. Увеличение показателей происходит за счет крупных страховых сделок и за счет сострахования этих же рисков. Желательно что при таких темпах развития страховые организации более эффективно размещали свои страховые фонды на внутренних рынках, при этом отдавали предпочтение не только сверх ликвидным ценным бумагам и инвестировали часть капитала в долгосрочные проекты. У страхового рынка Республики Казахстан есть достаточный потенциал для выхода из замедленного развития, при достаточно хорошем управлении он должен реализовать накопленный потенциал. Страхование в зарубежных странах представляет собой часть международного страхового рынка. Оно является важным сектором национальных экономик, обеспечивая перераспределение 8-12% валового национального продукта. Аккумулируемые через страхование денежные средства служит источником крупных инвестиций. Финансовые потоки страховых компаний в значительной мере ориентированы на обслуживание государственного внутреннего долга. Государственное регулирование страховой деятельности за рубежом в основном направлено на контроль за финансовой стороной работы страховых компаний. Наиболее проблемной частью в чисто теоретических вопросах является отношение страхования к экономической категории финансов или выделение ее как самостоятельной категории. Приводятся многочисленные точки зрения по поводу решения данного вопроса, факты, выступающие "за" и "против" той или иной теории. Необходимо было также отметить основные функции и отрасли страхования. Различают личное, имущественное, социальное страхование, страхование ответственности и страхование предпринимательских рисков. По форме проведение страхование может быть акционерное, взаимное и государственное страхование. Особую группу отношений составляет медицинское страхование. Кроме того страхование может быть обязательным и добровольным. В главе "имущественное страхование" рассматриваются основные виды имущественного страхования, отмечены методы определения ущерба и страхового возмещения. В главе "личное страхование" особо выделен такой вид страхования, как страхование жизни. Другие объекты личного страхования - это здоровье и трудоспособность человека. В отличие от имущественного страхования объекты личного страхования не имеют абсолютного критерия стоимости. Важной отраслью страхования является социальное страхование, которое к настоящему моменту представляет собой еще не сформированную систему, а скорее разрозненные государственные фонды социального страхования. Объектом социального страхования является уровень доходов граждан. Новой отраслью страхования для Казахстана стало страхование предпринимательских рисков, объектом которой считается риск неполучения прибыли или образования убытка. Финансовая устойчивость страхования предпринимательских рисков зависит от степени развитости рыночных отношений и прочности деловых связей между юридическими лицами. Но, безусловно, страхование - это не только теория. Важными практическими вопросами является развитие страхования в условиях перехода к рыночной экономике. Правительством Республики Казахстана было принято Постановление "О первоочередных мерах по развитию рынка страхования в Казахстане", которым предусмотрен ряд мер, направленных на совершенствование налогового законодательства, связанного со страховой деятельностью, а также участие международных финансовых организаций в финансировании мероприятий по развитию рынка страхования в Казахстане. Разрабатывается специальная целевая программа развития страхования и перестрахования рисков от крупных промышленных аварий, катастроф и стихийных бедствий. Совершенствование страхового рынка продолжается. Список используемой литературы 1. Гражданский Кодекс Республики Казахстан (особенная часть). 2. Комментарий к Гражданскому кодексу Казахской ССР / Под ред. Ю.Г. Басина, Р.С. Тазутдинова. - Алма-Ата: Казахстан, 1990. 3. Шахов В. В, Никитенков Л.К., Алексеев О.Л., Государственное страхование. Алматы, "Финансы и статистика", 1994. 4. Маянлаева Г. Особенности в организации страхового дела. // Финансы Казахстана. - 2005. - №1. - с.34. 5. . Рамазанов Н. Год умеренного оптимизма. // Деловая неделя. - 2005. - 4 марта. - с.4. 6. Алякринский А.Л. Правовое регулирование страховой деятельности. - М. Ассоциация "Гуманитарное знание", 19994-464с. 7. Архангельский В.Д., Кузнецова Н.П. "Страховой рынок и малое предпринимательство" - СПб, 1995 - 44с. 8. Балабанов И.Т. Риск-менеджмент. - М Финансы и статистика 1996-192с. 9. Гомелля В.Б. Основы страхового дела: Учебное пособие М. "СОМИНТЭК", 1998 10. Гражданский кодекс ч. I 1995, ч. II 1996 11. Маркс К., Энгельс Ф. соч. т.25 ч.2 12. Пылов К.И. Страхове дело - М. ЭДМА 1993 - 145с. 13. Райхер В.К. Общественно-исторические типы страхования-М.: ЮКИС, 1992-248с. 14. Саркисов С.Э. Личное страхование - М., Финансы и статика, 1996 - 96с. 15. Страхование от А до Я Книга для страхователей /Под ред.Л.И. Корчевской, К.Е. Турбиной - М. Инфра-М, 1996г. - 624с. 16. Страховое дело: Учебник /Под ред. Рейтмана Л.И. - М. Рост, 1992г. - 530с. 17. Сухов В.А. Государственное регулирование финансовой устойчивости страховщиков. М: Анкил, 1992 - 103с. 18. Хемптон Д.Д. Финансовое управление в страховых компаниях - М. Анкил, 1995. - с.263 19. Шахов В.В. Введение в страхование: экономический аспект - М. Финансы и статистика 1992 - 192с. 20. Шиминова М.Я. Основы страхового права - М. Анкил, 1993-178с. 21. Шахов В.В. Страхование: Учебник для ВУЗов-М. Страховой полис ЮНИТИ, 1997г. 22. Экономика страхования и перестрахования - М. Анкил, 19996 - 224с. Приложение А

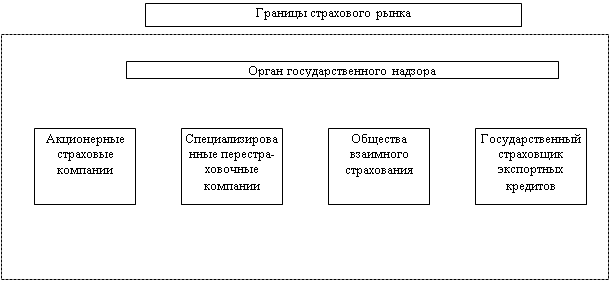

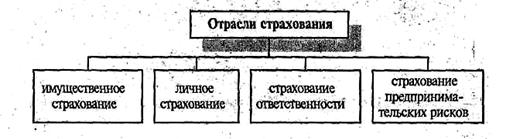

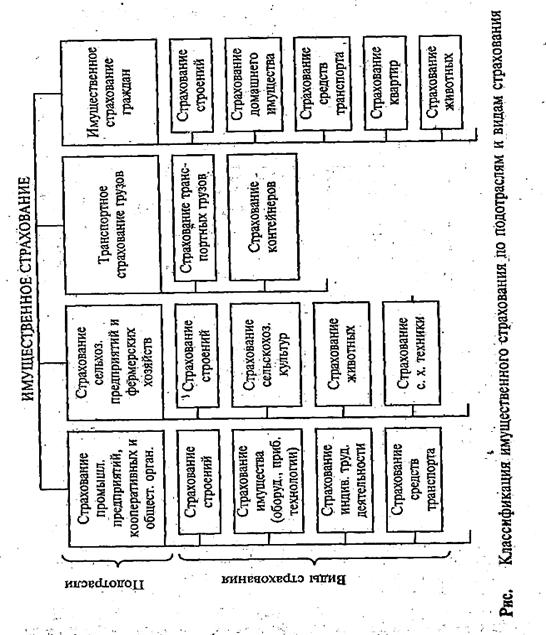

Общая структура страхового рынка Приложение Б Классификация страхования по отраслям

Приложение В Классификация страхования ответственности по подотраслям

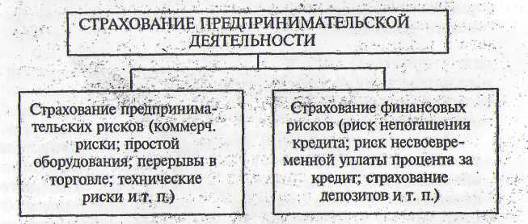

Классификация страхования предпринимательской деятельности по подотраслям

Приложение Г Объем страхования в Республике Казахстан за 2005-2007 года

Приложение Д Динамика роста активов страховых компаний в Республике Казахстан за 2005-2007 года

Приложение Е Динамика страховых выплат в Республике Казахстан за 2005-2007 года

13 Н.П. Николенко, Состояние и перспективы добровольного страхования , «Финансы», 1999г., №2, стр. 40 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Приглашения

09.12.2013 - 16.12.2013

Международный конкурс хореографического искусства в рамках Международного фестиваля искусств «РОЖДЕСТВЕНСКАЯ АНДОРРА»

09.12.2013 - 16.12.2013

Международный конкурс хорового искусства в АНДОРРЕ «РОЖДЕСТВЕНСКАЯ АНДОРРА»