|

|

МЕНЮФестивали и конкурсы Семинары Издания О МОДНТ Приглашения Поздравляем НАУЧНЫЕ РАБОТЫ |

Курсовая работа: Теоретический анализ особенностей формирования и управления заемным капиталом организацииКак видно из баланса, в отчетном году наблюдалась следующая картина: А1 < П1 А1 А2 > П2 А2 А3 > П3 А3 А4 < П4 А4 Данные таблицы показывают, что в отчетном периоде наблюдается платежный недостаток наиболее ликвидных активов денежных средств (А1) и краткосрочных финансовых вложений. Группа активов А2 превышает группу пассива П2. Группа актива А3 значительно превышает группу пассива П3, группа П4 перекрывает А4. Баланс не является абсолютно ликвидным, т.к. не выполняются 1-е и 4-е условия (наиболее ликвидные оказались гораздо больше наиболее срочных обязательств, а труднореализуемые активы оказались ниже собственного капитала). Далее исчислим три основных показателя ликвидности, т.к. степень превращения текущих активов в денежную наличность неодинакова и представим в таблице 4. Таблица 4 - Показатели ликвидности ОАО «Назаровское молоко»

Согласно данным таблицы, коэффициент абсолютной ликвидности на начало года составлял 0,002, а на конец года равен 0,003, т.е. на конец года он превысил базовый показатель. Анализ коэффициентов финансовых результатов состоит из двух частей: анализа рентабельности и анализа деловой активности (оборачиваемости). Их анализу предшествуют предварительные расчеты, результаты которых сведены в таблице 5. Таблица 5 - Результаты расчетов коэффициентов финансовых результатов

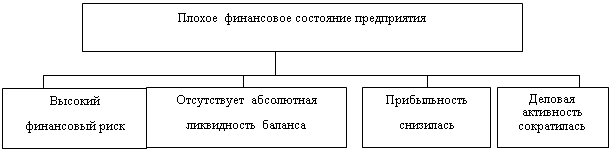

Сделаем выводы по результатам анализа и сформулируем основные проблемы (рис. 3). Анализ динамики показателей баланса показал, что валюта баланса возросла на 162%. Это положительный момент, характеризующий рост имущественного потенциала предприятия. Анализ финансовой устойчивости по коэффициентам показал, что в анализируемом периоде возросла зависимость предприятия от внешних кредиторов (увеличился коэффициент автономии).

Рисунок 3 – Дерево проблем финансового состояния предприятия Баланс не является абсолютно ликвидным, т.к. не выполняются 1-е и 4-е условия (наиболее ликвидные оказались гораздо больше наиболее срочных обязательств, а труднореализуемые активы оказались ниже собственного капитала). Динамика коэффициента абсолютной ликвидности положительная, но недостаточная до рекомендуемого уровня. Показатели рентабельности продаж и активов снизились. Продолжительность оборота активов и пассивов увеличилась. Из анализа можно видеть, что основными проблемами предприятия являются – высокая зависимость от внешних заимствований, низкая абсолютная ликвидность и снижение прибыльности предприятия. 2.3 Пути совершенствования финансового состояния и принципов формирования заемного капиталаПеречислим основные направления совершенствования финансового состояния ОАО «Назаровское молоко», исходя из полученных результатов финансового анализа. 1) Политика управления заемным капиталом данного предприятия должна предусматривать уменьшение доли заемных средств в пассивах, что позволит снизить зависимость от внешних кредиторов. Оптимальным соотношением является 50/50 в структуре заемных и собственных средств в пассивах. 2) В перспективе, необходимо поддерживать сложившуюся политику формирования запасов, чтобы их динамика, по возможности, соответствовала динамике продаж. |

Приглашения09.12.2013 - 16.12.2013 Международный конкурс хореографического искусства в рамках Международного фестиваля искусств «РОЖДЕСТВЕНСКАЯ АНДОРРА»09.12.2013 - 16.12.2013 Международный конкурс хорового искусства в АНДОРРЕ «РОЖДЕСТВЕНСКАЯ АНДОРРА»

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.