|

|

МЕНЮФестивали и конкурсы Семинары Издания О МОДНТ Приглашения Поздравляем НАУЧНЫЕ РАБОТЫ |

Курсовая работа: Учёт операций по внебалансовым счетам кредитной организацииКурсовая работа: Учёт операций по внебалансовым счетам кредитной организацииСодержание 1. Учет операций по внебалансовым счетам кредитной организации 1.1 Порядок бухгалтерского учета и отчетности внебалансовых счетов кредитной организации 1.2 Учет внебалансовых операций по счетам бухгалтерского учета 2. Учёт операций на счетах межгосударственного банка 2.1 Учёт операций на счетах межгосударственного банка Глава 3. Практическая часть 3.1 Баланс АКБ "Максурис" на 7 февраля 2011 г. 3.2 Журнал регистрации операций АКБ "Максурис" за 7 февраля 2011 г. 3.3 Отражение операций АКБ "Максурис" за 7 февраля 2011 г. на балансовых счетах 3.4 Оборотная ведомость по балансовым счетам АКБ "Максурис" за 7 февраля 2011 г. Заключение ВведениеУчет операций по внебалансовым счетам кредитной организации ведется на счетах №906 - №918 и корреспондирующим счетам №№9999, 9998. Внебалансовые операции отражаются по дебету одного и кредиту другого счета. Двойная запись оформляется корреспонденцией счетов или бухгалтерской проводкой дебетуемого и кредитуемого счете на сумму операции. Порядок бухгалтерского учета и отчетности пределен положением Банка России. На внебалансовых счетах отражаются: средства и ценности, не принадлежащие банку, но находящиеся у него на хранении и в управлении (в том числе по доверительному управлению); не наступившие по срокам обязательства и требования (срочные сделки; отстроченные и просроченные платежи; ценные бумаги (депозитарная деятельность) в штуках. Первичная бухгалтерская информация по этим счетам фиксируется на внебалансовых ордерах, на основании этих данных реализуется аналитический и синтетический учет представленный в отчетности банка. Объектом исследования являются учет операций внебалансовых счетов банка. Целью работы является рассмотрение порядка выполнения бухгалтерского учета по внебалансовым операциям кредитных организаций. Задачи решаемые в работе: - рассмотреть внебалансовые счета с точки зрения плана счетов и определить отражение внебалансовых счетов в первичной и периодической отчетности; - выявить особенности учета операций по внебалансовым счетам; - составить баланс на следующую отчетную дату и сделать краткие выводы об изменении финансового состояния банка. 1. Учет операций по внебалансовым счетам кредитной организации 1.1 Порядок бухгалтерского учета и отчетности внебалансовых счетов кредитной организации Внебалансовые операции банка учитываются суммой по этим операциям на счетах в системе бухгалтерского учета и отчетности кредитной организации. Бухгалтерский учет кредитных организаций представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организаций и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций. Объектами бухгалтерского учета являются имущество организаций, их обязательства и хозяйственные операции, осуществляемые организациями в процессе их деятельности. Основными задачами бухгалтерского учета являются: формирование полной и достоверной информации о деятельности организации и ее имущественном положении; обеспечение информацией, необходимой внутренним и внешним пользователям бухгалтерской отчетности, в том числе контролирующими организациями, в соответствии с утвержденными нормами, нормативами и сметами; предотвращение отрицательных результатов хозяйственной деятельности организации и выявление внутрихозяйственных резервов обеспечения ее финансовой устойчивости. Все кредитные организации обязаны составлять на основе данных синтетического и аналитического учета бухгалтерскую отчетность. Баланс банка, состоит из двух частей: актива (показывает стоимость всего имущества) и пассива (обязательств банка и его капитала). Счета подразделяются на балансовые и внебалансовые. На балансовых счетах отражаются наличные и безналичные денежные средства, расчеты, привлеченные средства, фонды, доходы и расходы, прибыли и убытки. Учет по счетам ведется в мультивалютном выражении.

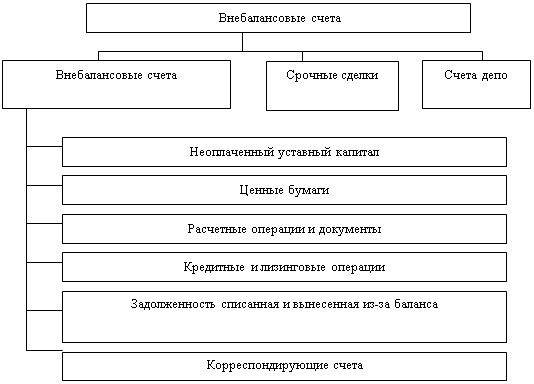

На внебалансовых счетах отражаются: неоплаченный уставный капитал, ценные бумаги, расчетные операции и документы, кредитные и лизинговые операции, задолженность списанная и вынесенная из-за баланса, а так же присутствуют счета для корреспонденции. Внебалансовые счета группируются в разделы исходя из экономического содержания учитываемых на них ценностей и документов (рисунок 1) Рис.1 Схема внебалансовых счетов Специальная банковская документация разрабатывается и утверждается Центральным Банком РФ и обязательна к применению. Для ведения информации о деятельности банка по внебалансовым показателям используются документы представленные в таблице 1. Формы документов унифицированы и стандартны их реквизиты предусмотрены положением о расчетных документах. Важным и обязательным фактом является наличие в документе аналитической и синтетической информации, указания корреспондирующих счетов и сумм совершаемых операций. Подписи материально ответственных лиц и контролеров сверяются с их образцами. В результате ввода первичной бухгалтерской информации, зафиксированной в документах, и ее обработки, бухгалтерия получает все необходимые данные как аналитического, так и синтетического характера, отчетные формы, балансы и пр. Таблица 1 Документы для осуществления записей на внебалансовых счетах

Отчетность кредитных организаций разделяется на периодическую и годовую, официальную для внешних пользователей и управленческую для внутреннего использования. Периодическая - ежедневная, пятидневная, ежедекадная, ежемесячная и ежеквартальная. Годовая - содержание, объем и результаты работы банка за отчетный период. Наиболее важными документами входящими в отчетность кредитных организаций являются: оборотная ведомость; бухгалтерский баланс; отчет о прибылях и убытках и общая финансовая отчетность. 1.2 Учет внебалансовых операций по счетам бухгалтерского учетаВнебалансовые счета по экономическому содержанию разделены на активные и пассивные. В учете операции отражаются методом двойной записи: активные счета корреспондируют со счетом № 99999, пассивные - со счетом № 99998, при этом счета № № 99998 и 99999 ведутся только в рублях. Двойная запись может также осуществляться путем перечисления сумм с одного активного внебалансового счета на другой активный счет или с одного пассивного счета - на другой пассивный счет. При переоценке остатков на внебалансовых счетах в связи с изменением курсов иностранных валют по отношению к рублю активные внебалансовые счета корреспондируют со счетом № 99999, пассивные - со счетом № 99998. Счет № 906 "Неоплаченный уставный капитал кредитных организаций" Счета № 90601 "Неоплаченная сумма уставного капитала кредитной организации, созданной в форме акционерного общества" Счет № 90602 "Неоплаченная сумма уставного капитала кредитной организации, созданной в форме общества с ограниченной дополнительной) ответственностью". Назначение счетов: учет в кредитных организациях, созданных в форме акционерного общества, неоплаченной части номинальной стоимости акций, размещенных с рассрочкой платежа, в кредитных организациях, созданных в форме общества с ограниченной (дополнительной) ответственностью, - неоплаченной стоимости долей (их частей) уставного капитала, объявленного в решении общего собрания учредителей, участников кредитной организации. Счета активные. По Д-ту счетов проводится неоплаченная сумма уставного капитала: в кредитной организации в форме акционерного общества (АО), по счету № 90601 - неоплаченная часть номинальной стоимости размещенных акций, оплаченных частично в момент их приобретения, одновременно с оприходованием в уставный капитал средств, поступивших в период эмиссии акций, после регистрации отчета об итогах выпуска ценных бумаг; в кредитной организации, созданной в форме общества с ограниченной (дополнительной) ответственностью, по счету № 90602 - неоплаченная стоимость долей (их частей) объявленного уставного капитала после регистрации вновь созданной кредитной организации или принятия общим собранием ее участников решения об увеличении уставного капитала - в корреспонденции со счетом № 99999. По К-ту списывается учитываемая на счете № 90601 стоимость акций (на счете № 90602 - стоимость долей уставного капитала) в момент оприходования в уставный капитал средств, поступивших в их оплату, в корреспонденции со счетом № 99999. В аналитическом учете ведутся лицевые счета акционеров, участников кредитной организации, не полностью оплативших приобретенные акции (доли в уставном капитале). Счет № 907 "Неразмещенные ценные бумаги" Счет № 90701 "Бланки собственных ценных бумаг для распространения". Бланки ценных бумаг учитываются в условной оценке 1 рубль за 1 бланк. Счет активный. По Д-ту счета проводятся суммы: полученных бланков ценных бумаг в корреспонденции со счетом № 99999. По К-ту счета списываются суммы: бланков распространенных ценных бумаг (проданных первым владельцам); бланков ценных бумаг, отосланных и выданных под отчет; испорченных и дефектных бланков, а также бланков, не выпущенных в обращение, переданных на уничтожение - в корреспонденции со счетом № 90702. В аналитическом учете ведутся лицевые счета по видам бланков ценных бумаг с указанием их номеров и серий и по ответственным за хранение должностным лицам. Счет № 90702 "Бланки собственных ценных бумаг для уничтожения". Бланки учитываются в условной оценке 1 рубль за бланк. Счет активный. По Д-ту проводятся суммы подлежащих уничтожению бланков ценных бумаг, а также не выпущенных в обращение в корреспонденции со счетами № № 90701 и 90705. По К-ту счета списываются суммы уничтоженных бланков ценных бумаг в корреспонденции со счетом № 99999. На счете № 90702 кредитная организация может открывать необходимое количество лицевых счетов. Способ, порядок и процедура уничтожения бланков ценных бумаг определяются самой кредитной организацией. Счет № 90703 "Выкупленные до срока погашения собственные ценные бумаги для перепродажи". Учет ведется по номинальной стоимости. Счет активный. По Д-ту счета проводятся суммы собственных ценных бумаг кредитной организации в момент их выкупа при одновременном списании с соответствующих балансовых счетов по учету выпущенных кредитными организациями ценных бумаг в корреспонденции со счетом № 99999. По К-ту счета списываются суммы: перепроданных собственных ценных бумаг с одновременным их отражением на соответствующих балансовых счетах по учету выпущенных кредитными организациями ценных бумаг; не размещенных повторно - в корреспонденции со счетом № 99999. В аналитическом учете ведутся лицевые счета по видам и выпускам ценных бумаг. Счет № 90704 "Собственные ценные бумаги, предъявленные для погашения". Учет ведется по номинальной стоимости ценной бумаги или сумме купона, подлежащих погашению. Счет активный. По Д-ту счета проводятся суммы номинала ценных бумаг и купонов для погашения, в корреспонденции со счетом № 99999. По К-ту счета списываются суммы погашенных ценных бумаг и купонов в корреспонденции со счетом № 99999 с одновременным списанием с соответствующих балансовых счетов. Аналитический учет ведется на лицевых счетах по каждой ценной бумаге или купону, предъявленной к погашению. Счет № 90705 "Бланки, сертификаты, ценные бумаги, отосланные и выданные под отчет. Учет ведется по номинальной стоимости, бланков - в условной оценке 1 рубль за 1 бланк. Счет активный. По Д-ту счета проводятся суммы сертификатов, бланков и ценных бумаг, находящихся в пути, отосланных в подведомственные учреждения и выданных под отчет, в корреспонденции со счетами № № 90701, 90801, 90802, 90803, 90805. По К-ту счета списываются суммы: полученных и оприходованных подведомственными учреждениями сертификатов, бланков и ценных бумаг на основании ответных документов в корреспонденции; бланков распространенных подотчетными лицами ценных бумаг на основании представленных авансовых отчетов корреспондируются со счетом № 99999; при возврате неиспользованных бланков в корреспонденции со счетами № № 90701, 90801, 90802, 90803, 90805. Аналитический учет ведется на лицевых счетах, открываемых в разрезе сертификатов, бланков и ценных бумаг адресатам, которым они отправлены, и подотчетным лицам, которым они выданы. Счет № 908 "Ценные бумаги прочих эмитентов" Счет № 90801 "Бланки ценных бумаг других эмитентов для распространения" Учитываются в условной оценке 1 рубль за 1 бланк. Счет активный. По Д-ту счета проводятся суммы бланков ценных бумаг других эмитентов, полученных для распространения (продажи первым владельцам) по договорам поручения или комиссии, в корреспонденции со счетом № 99999. По К-ту счета списываются суммы: распространенных ценных бумаг других эмитентов; испорченных или дефектных бланков ценных бумаг, возвращенных эмитентам; бланков ценных бумаг других эмитентов, отосланных и выданных под отчет, - корреспондируются со счетом № 90705. Аналитический учет ведется по видам ценных бумаг и эмитентам. Счет № 90802 "Ценные бумаги для продажи на комиссионных началах". Учитываются по номинальной стоимости ценных бумаг. Счет активный. По Д-ту счета проводятся суммы ценных бумаг: полученных для продажи по договорам поручения или комиссии в корреспонденции со счетом № 99999. По К-ту счета списываются суммы ценных бумаг: реализованных кредитной организации по договорам поручения или комиссии; не реализованных, возвращенных клиентам - корреспондируются со счетом № 99999; отосланные и выданные под отчет, корреспондируются со счетом № 90705. Аналитический учет ведется на отдельных лицевых счетах, открываемых по каждому договору. Счет № 90803 "Ценные бумаги на хранении по договорам хранения". Учитываются по номинальной стоимости. Счет активный. По Д-ту счета проводятся суммы ценных бумаг, принятых на хранение по договорам хранения в корреспонденции со счетом № 99999. По К-ту счета списываются суммы ценных бумаг: снятых с хранения в корреспонденции со счетом № 99999; отосланных и выданных под отчет в корреспонденции со счетом № 90705. Аналитический учет ведется на отдельных лицевых счетах, открываемых по каждому договору. Счет № 90804 "Облигации государственных займов, проданные организациям". Счет предназначен для учета проданных юридическим лицам облигаций Государственного республиканского внутреннего займа РСФСР 1991 года (тридцатилетнего займа). Учет ведется по номинальной стоимости ценных бумаг. Счет активный. По Д-ту счета проводятся суммы проданных юридическим лицам облигаций в корреспонденции со счетом № 99999. По К-ту счета списываются суммы выкупленных у юридических лиц облигаций в корреспонденции со счетом № 99999. Аналитический учет ведется на отдельных лицевых счетах, открываемых по группам разрядов займа, в разрезе именных лицевых счетов юридических лиц - покупателей облигаций. Счет № 909 "Расчетные операции" Счет № 90901 "Расчетные документы, ожидающие акцепта для оплаты" Назначение счета: учет сумм, поступивших для оплаты расчетных документов, ожидающих акцепта. Счет активный. По Д-ту счета проводятся суммы поступивших и ожидающих акцепта расчетных документов в корреспонденции со счетом № 99999. По К-ту счета отражаются: суммы расчетных документов в день наступления срока платежа - при их списании со счетов клиентов в корреспонденции со счетом № 99999, а в случае отсутствия средств на счетах клиентов для их оплаты - в корреспонденции со счетом № 90902; в день предъявления суммы отказа (частичного, полного) от акцепта по расчетным документам, ожидающим акцепта, - в корреспонденции со счетом № 99999. В аналитическом учете ведутся картотеки и лицевые счета, открываемые по сроку платежа. Счет № 90902 "Расчетные документы, не оплаченные в срок" Учитываются суммы расчетных документов, не оплаченных своевременно при отсутствии или недостаточности денежных средств на счете плательщика. Счет активный. По Д-ту счета проводятся суммы расчетных документов, не оплаченных со счета плательщика при наступлении срока платежа, в корреспонденции со счетами № 90901, 99999. По К-ту счета списываются суммы оплаченных и отозванных расчетных документов в корреспонденции со счетом № 99999. В аналитическом учете ведутся картотеки и лицевые счета, открываемые на каждого плательщика. Счет № 90903 "Расчетные документы клиентов, не оплаченные в срок из-за отсутствия средств на корреспондентских счетах кредитной организации". Счет активный. По Д-ту и К-ту счета и проводятся суммы расчетных документов, не оплаченных с корреспондентского счета (субсчета), и списываются суммы оплаченных и отозванных расчетных документов в корреспонденции со счетом № 99999. В аналитическом учете ведутся картотека и лицевой счет. Счет № 90904 "Не оплаченные в срок расчетные документы из-за отсутствия средств на корреспондентских счетах кредитной организации". Счет активный. По Д-ту счета проводятся суммы расчетных документов, не оплаченных с корреспондентского счета (субсчета), по К-ту счета списываются суммы оплаченных и отозванных расчетных документов в корреспонденции со счетом № 99999. В аналитическом учете ведутся картотеки и лицевые счета по каждой кредитной организации. Счет № 90906 "Расчетные документы по факторинговым, форфейтинговым операциям". Счет активный. По Д-ту счета отражаются суммы купленных расчетных документов по факторинговым, форфейтинговым операциям в корреспонденции со счетом № 99999. По К-ту счета отражаются суммы, поступившие в оплату купленных расчетных документов по факторинговым, форфейтинговым операциям, в корреспонденции со счетом № 99999. В аналитическом учете ведутся картотеки и лицевые счета. |

Приглашения09.12.2013 - 16.12.2013 Международный конкурс хореографического искусства в рамках Международного фестиваля искусств «РОЖДЕСТВЕНСКАЯ АНДОРРА»09.12.2013 - 16.12.2013 Международный конкурс хорового искусства в АНДОРРЕ «РОЖДЕСТВЕНСКАЯ АНДОРРА»

|

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.