|

|

МЕНЮФестивали и конкурсы Семинары Издания О МОДНТ Приглашения Поздравляем НАУЧНЫЕ РАБОТЫ |

Курсовая работа: Управление финансовыми рискамиНа практике это предполагает поиск компромисса между выгодами от уменьшения риска и необходимыми для этого затратами, а также принятия решения о том, какие действия для этого следует реализовать (включая отказ от каких бы то ни было действий). Конечная цель управления риском должна способствовать реализации общей стратегии ведения бизнеса. В финансовом менеджменте она заключается в получении наибольшей выгоды при оптимальном или приемлемом для предпринимателя соотношении дохода и риска. В условиях рыночной экономики можно выделить пять основных областей риска деятельности любой фирмы. Безрисковая область - при совершении операции фирма ничем не рискует, отсутствуют какие-либо потери, фирма получает как минимум расчетную прибыль. Теоретически при выполнении проекта прибыль фирмы не ограничена. Область минимального риска - в результате деятельности фирма рискует частью или всей величиной чистой прибыли. Область повышенного риска - фирма рискует тем, что в худшем случае произведет покрытие всех затрат, а в лучшем - получит прибыль намного меньше расчетного уровня. В этой области возможна производственная деятельность за счет краткосрочных кредитов. Область критического риска - фирма рискует не только потерять прибыль, но и недополучить предполагаемую выручку и затраты будет возмещать за свой счет. финансовый риск управление менеджмент Последствия этого события более существенны, чем перечисленные выше. Организация сокращает масштабы своей деятельности, теряет оборотные средства, погрязает в долгах и т.п. Если нет альтернативы, финансовое положение фирмы становится критическим. Область недопустимого (катастрофического) риска - деятельность фирмы приводит к банкротству, потере инвестиций. Оборотные средства отсутствуют или представляют собой сомнительную задолженность, учредители выходят из общества, курс акций падает, требования кредиторов ужесточаются, возможное банкротство становится реальностью. Для обобщающей характеристики уровня риска финансовой деятельности предприятия в целом используется показатель - "коэффициент концентрации капитала в зоне соответствующего финансового риска", который рассчитывается по следующей формуле:

ККЗР - коэффициент концентрации капитала в зоне соответствующего финансового риска; КК3 - объем капитала предприятия, связанного с операциями в соответствующей области риска (бесрисковой; допустимого риска; критического риска; катастрофического риска); К - общая сумма капитала предприятия. [6; 222] Выявление, учет, анализ, оценка и планирование возможных потерь составляют суть управления финансовыми рисками. Известно, что в крупных западных компаниях на выполнение этих функций финансовые менеджеры затрачивают до 45% рабочего времени. [15; 60-61] С современных позиций принятия решения по упреждению возможных потерь различают следующие подходы к управлению рисками: активный, адаптивный и консервативный (пассивный). 1. Активное управление означает максимальное использование имеющейся информации и средств для минимизации рисков. При таком подходе управляющие воздействия должны опережать или упреждать рисковые факторы и события, которые могут оказать влияние на реализацию проводимой операции. Очевидно, что данный подход предполагает затраты на прогнозирование и оценку рисков, а также организацию их непрерывного контроля и мониторинга. 2. Адаптивный подход к управлению риском строится на принципе "выбора меньшего из зол", т.е. на адаптацию к сложившейся ситуации. При таком подходе управляющие воздействия осуществляются в ходе проведения хозяйственной операции как реакция на изменения среды. В этом случае предотвращается лишь часть возможных потерь. 3. При консервативном подходе управляющие воздействия запаздывают. Если рисковое событие наступило, ущерб от него поглощается участниками операции. В данном случае управление направлено на локализацию ущерба, нейтрализацию его влияния на последующие события. Обычно затраты на управление риском при таком подходе минимальны, однако возможные потери могут быть достаточно велики. Система управления финансовыми рисками состоит из двух подсистем: управляемой (объекта управления) и управляющей (субъекта управления): Объектом управления здесь выступают рисковые операции и возникающие при этом финансовые отношения между участниками хозяйственной деятельности в процессе ее осуществления. Подобные отношения возникают между страхователем и страховщиком, заемщиком и кредитором, заказчиком и подрядчиком, партнерами по бизнесу и т.п. Субъект управления - это группа людей (финансовый менеджер, специалист по рискам и др.), которая посредством различных приемов и методов осуществляет целенаправленное воздействие на объект управления. Важнейшее значение для эффективного управления финансовыми рисками имеет адекватное информационное обеспечение. Оно включает широкий спектр различных видов деловой информации: статистической, экономической, коммерческой, финансовой, юридической, технической и т.д. Наличие надежной и актуальной информации позволяет быстро принимать управленческие решения, оказывающие влияние на снижение рисков и увеличение прибыли. Надлежащее информационное обеспечение и его эффективное использование при проведении рисковых операций сводит к минимуму вероятность ущерба и потерь. [22] 2.1 Принципы управления финансовыми рискамиУправление финансовыми рисками предприятия основываются на определенных принципах, основные из них представлены на рисунке 1.1.

Рис.1.1 Принципы управления финансовыми рисками. 2.2 Методы управления финансовыми рисками Методы управления рисками направлены на трансформацию их воздействия. Главной целью применения методов управления рисками на основе их оценки является повышение эффективности деятельности экономического субъекта. Результативность методов управления рисками повышается при их реализации на основе системного подхода. Управление финансовыми рисками связано с качественными и количественными методами анализа рисков, с формами и способами управления рисками. Риск - категория вероятностная (вероятность наступления определенного уровня потерь или недополучения эффекта по сравнению с желаемым уровнем). Количественный анализ - это определение конкретного размера денежного ущерба отдельных подвидов финансового риска и финансового риска в совокупности. Известны следующие количественные методы анализа риска: статистический (показатели вариации); анализ целесообразности затрат; метод экспертных оценок; аналитический метод (сравнение с нормативами, использование формализованных алгоритмов); метод аналогий (сравнение с аналогичным проектом). Наиболее часто используются статистический и экспертный методы. 1) Статистический метод - показатели абсолютной и относительной меры риска. Субъективный метод базируется на использовании субъективных критериев, которые основываются на различных предположениях. К таким предположениям могут относиться суждение оценивающего, его личный опыт, оценка эксперта по рейтингу, мнение аудитора-консультанта и т.п. Таким образом, в основе оценки финансовых рисков лежит нахождение зависимости между определенными размерами потерь предприятия и вероятностью их возникновения. Эта зависимость находит выражение в строящейся кривой вероятностей возникновения определенного уровня потерь. Построение кривой - чрезвычайно сложная задача, требующая от служащих, занимающихся вопросами финансового риска, достаточного опыта и знаний. Для построения кривой вероятностей возникновения определенного уровня потерь (кривой риска) применяются различные способы: статистический, анализ целесообразности затрат; метод экспертных оценок; аналитический способ; метод аналогий. Среди них следует особо выделить три: статистический способ, метод экспертных оценок, аналитический способ. Суть статистического метода заключается в том, что изучается статистика потерь и прибылей, имевших место на данном или аналогичном производстве, устанавливаются величина и частотность получения той, или иной экономической отдачи, составляется наиболее вероятный прогноз на будущее. Главные инструменты статистического метода расчета финансового риска: вариация, дисперсия и стандартное (среднеквадратическое) отклонение. Вариация - изменение количественных показателей при переходе от одного варианта результата к другому. Дисперсия - мера отклонения фактического знания от его среднего значения. Таким образом, величина риска, или степень риска, может быть измерена двумя критериями: среднее (математическое) ожидаемое значение, колеблемость (изменчивость) возможного результата. Среднее (математическое) ожидаемое значение - это то значение величины события, которое связано с неопределенной ситуацией. Оно является средневзвешенной всех возможных результатов, где вероятность каждого результата используется в качестве частоты, или веса, соответствующего значения. Таким образом, вычисляется тот результат, который предположительно ожидается. Математическое ожидание наступления какого-либо события (возникновения уровня потерь или доходов):

Di - доход (убыток) в i-м состоянии; Db - вероятный доход (убыток); Рi - вероятность осуществления этого дохода (убытка). Стандартное отклонение:

Коэффициент вариации:

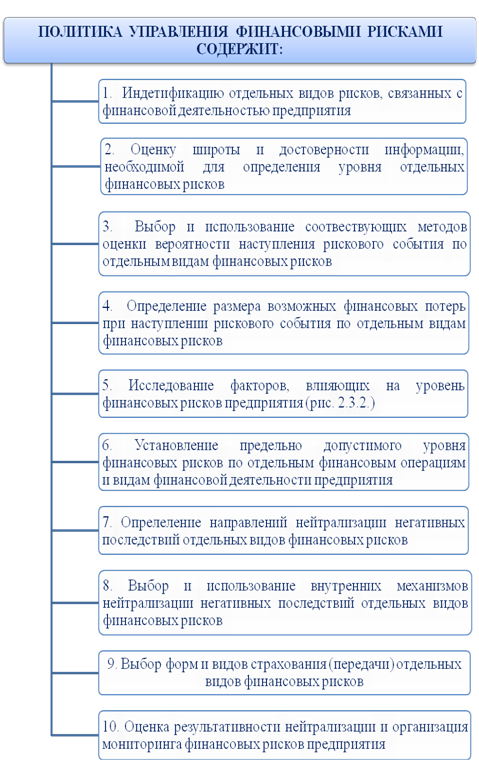

Качественная оценка υ: если υ < 10% - доход стабильный, риск минимальный; если 10% < υ < 25% - средний риск; если 25% < υ < 33% - высокий риск, доход нестабильный; свыше 33% - выборка нерепрезентативна, велика ее ошибка. Для инвестиционных проектов разрабатываются три варианта: оптимистический, пессимистический и наиболее вероятный. Мерой риска является размах вариации (разница между оптимистическим и пессимистическим доходом). Риск для ценных бумаг определяется при помощи β-коэффициентов. Это показатели систематического риска, мера рыночного риска. Экономический смысл β-коэффициентов - характеризуют изменчивость доходности акций по отношению к доходности на рынке в среднем (среднерыночного портфеля). В среднем на рынке ценных бумаг β = 1. Если β-коэффициент для конкретной ценной бумаги больше (меньше) 1, то это высоко (мало) рискованные ценные бумаги. Приемы управления рисками состоят из средств разрешения рисков (их избежание, удержание, передача, снижение степени) и способов снижения рисков. Способы снижения степени риска: диверсификация; лимитирование (установление предельных сумм расходов, Продаж, кредита); страхование и самострахование (создание резервов под обесценение ценных бумаг, сомнительных долгов и т.д.). [9; 167-173] 2) Анализ целесообразности затрат ориентирован на идентификацию потенциальных зон риска с учетом показателей финансовой устойчивости фирмы. В данном случае можно просто обойтись стандартными приемами финансового анализа результатов деятельности основного предприятия и деятельности его контрагентов (банка, инвестиционного фонда, инвестора, покупателя и т.п.) 3) Метод экспертных оценок обычно реализуется путем обработки мнений опытных предпринимателей и специалистов. Он отличается от статистического лишь методом сбора информации для построения кривой риска. Данный способ предполагает сбор и изучение оценок, сделанных различными специалистами вероятностей возникновения различных уровней потерь. Эти оценки базируются на учете всех факторов финансового риска, а также статистических данных. Реализация способа экспертных оценок значительно осложняется, если количество показателей оценки невелико. Аналитический способ построения кривой риска наиболее сложен, поскольку лежащие в основе его элементы теории игр доступны только очень узким специалистам. Чаще используется подвид аналитического метода - анализ чувствительности модели. Анализ чувствительности модели состоит из следующих шагов: выбор ключевого показателя, относительно которого и производится оценка чувствительности; выбор факторов; расчет значений ключевого показателя на различных этапах осуществления проекта. Сформированные таким путем последовательности затрат и поступлений финансовых ресурсов дают возможность определить потоки фондов денежных средств для каждого момента, т.е. определить показатели эффективности. Строятся диаграммы, отражающие зависимость выбранных результирующих показателей от величины исходных параметров. Сопоставляя между собой полученные диаграммы, можно определить так называемые ключевые показатели, в наибольшей степени, влияющие на оценку доходности проекта. Анализ чувствительности имеет серьезные недостатки: он не является всеобъемлющим и не уточняет вероятность осуществления альтернативных проектов. 4) Метод аналогий при анализе риска нового проекта весьма полезен, так как в данном случае исследуются данные о последствиях воздействия неблагоприятных факторов финансового риска на другие аналогичные проекты других конкурирующих предприятий. Индексация представляет собой способ сохранения реальной величины денежных ресурсов (капитала) и доходности в условиях инфляции. В основе ее лежит использование индексов. Качественный анализ представляет собой идентификацию всех возможных рисков. Качественный анализ может быть сравнительно простым, его главная задача - определить факторы риска, этапы работы, при выполнении которых риск возникает и т.д. В зависимости от полученных результатов определяют, насколько безопасна среда, в которой функционирует фирма либо осуществляется реализация данного проекта. [3; 293-297], [4; 29-37] 2.3 Политика управления финансовыми рисками Основываясь на выше рассмотренных основных принципах управления финансовыми рисками на предприятии формируется специальная политика управления финансовыми рисками. Политика управления финансовыми рисками представляет собой часть общей финансовой стратегии предпиятия, заключающейся в разработке системы мероприятий по нейтрализации возможных негативных финансовых последствий рисков, связанных с осуществлением различных аспектов финансовой деятельности. Представлено в виде следующих мероприятий, входящих в основное содержание политики управления финансовыми рисками (рис.2.3.1.) [6; 118,124]

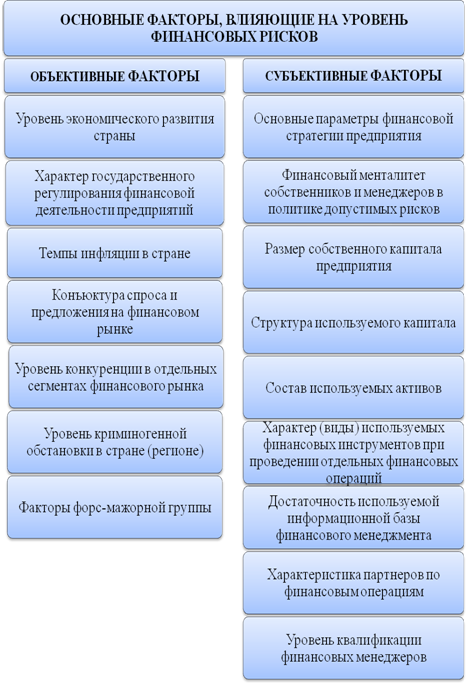

Рис.2.3.1 Основное содержание политики управления финансовыми рисками предприятия. В процессе исследования факторы, влияющие на уровень финансовых рисков, подразделяются на: объективные (внешнего характера) и субъективные (внутреннего характера). Система основных факторов, приведена на рис.2.3.2.

Рис.2.3.1 Система основных факторов, влияющих на уровень финансовых рисков предприятия. 2.4 Механизмы нейтрализации финансовых рисков В системе методов управления финансовыми рисками предприятия основная роль принадлежит внутренним механизмам их нейтрализации. Внутренние механизмы нейтрализации финансовых рисков представляют собой систему методов минимизации их негативных последствий, избираемых и осуществляемых в рамках самого предприятия. Преимуществом использования внутренних механизмов нейтрализации финансовых рисков является высокая степень альтернативности принимаемых управленческих решений, не зависящих, как правило, от других субъектов хозяйствования. Они исходят из конкретных условий осуществления финансовой деятельности предприятия и его финансовых возможностей, позволяют в наибольшей степени учесть влияние внутренних факторов на уровень финансовых рисков в процессе нейтрализации их негативных последствий. [21] Система внутренних механизмов нейтрализации финансовых рисков (таблица 2.4.1.) предусматривает использование следующих основных методов: 1. Наиболее простым методом в системе внутренних механизмов нейтрализации финансовых рисков является их избежание. Оно заключается в разработке таких мероприятий внутреннего характера, которые полностью исключают конкретный вид финансового риска. К числу основных таких мероприятий относятся: Ø отказ от осуществления финансовых операций, уровень риска по которым чрезмерно высок. Несмотря на высокую эффективность этой меры, ее использование носит ограниченный характер, так как большинство финансовых операций связано с осуществлением основной производственно-коммерческой деятельности предприятия, обеспечивающей регулярное поступление доходов и формирование его прибыли; Ø отказ от продолжения хозяйственных отношений с партнерами, систематически нарушающими контрактные обязательства. Таблица 2.4.1

|

Приглашения09.12.2013 - 16.12.2013 Международный конкурс хореографического искусства в рамках Международного фестиваля искусств «РОЖДЕСТВЕНСКАЯ АНДОРРА»09.12.2013 - 16.12.2013 Международный конкурс хорового искусства в АНДОРРЕ «РОЖДЕСТВЕНСКАЯ АНДОРРА»

|

.

.

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.