|

|

МЕНЮФестивали и конкурсы Семинары Издания О МОДНТ Приглашения Поздравляем НАУЧНЫЕ РАБОТЫ |

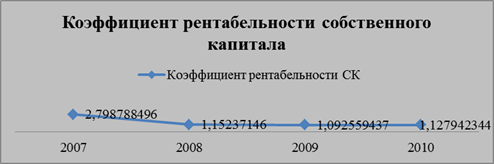

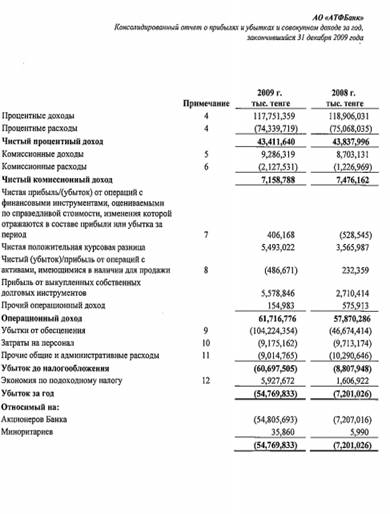

Отчет по практике: Анализ финансово-хозяйственной деятельности АО "АТФ Банк"· Сектор розничного кредитования; · Специалист по залоговому обеспечению; Деятельность отдела направлена на обеспечение качества оказываемых банковских услуг по предоставлению кредитов, расширению клиентской базы филиала за счет заинтересованных в этих продуктах юридических и физических лиц и, соответственно, увеличение доходов филиала от кредитных вложений. Основные задачи кредитного отдела: проведение работы по отбору стабильных и платежеспособных заемщиков из сектора малого бизнеса и среднего бизнеса; формирование прочных финансово-кредитных связей и базы постоянной клиентуры филиала; Структура ссудного портфеля по физическим и юридическим лицам в соотношении примерно 50% на 50% в денежном эквиваленте, а в количественном соотношении 1 к 100, то есть на 1 юридическое лицо приходит 100 физических лиц. Для каждого сегмента клиентов разработана специальная программа кредитования, которая больше всего отвечает потребностям потенциального клиента. Основные задачи кредитного отдела: · проведение работы по отбору стабильных и платежеспособных заемщиков из сектора малого бизнеса и среднего бизнеса; · формирование прочных финансово-кредитных связей и базы постоянной клиентуры филиала. При осуществлении Банком кредитной деятельности приоритеты отдаются следующим потенциальным заемщикам: 1. юридическим лицам, имеющим хорошие и стабильные финансовые показатели деятельности, постоянно растущие активы и собственный капитал, положительную кредитную историю, постоянных партнеров на сырьевых рынках и рынках сбыта, грамотный менеджмент и хорошую репутацию, перспективы дальнейшего развития бизнеса; 2. индивидуальным предпринимателям, имеющим стабильный и доходный бизнес, наработанные отношения с партнерами по бизнесу, положительную кредитную историю, доступы к сырьевым и товарным рынкам; 3. физическим лицам, имеющим стабильный источник доходов и положительную кредитную историю. Кредитная политика Банка устанавливает: · процедуры рассмотрения и одобрения кредитных заявок; · методологию оценки кредитоспособности заемщиков (корпоративных клиентов, физических лиц); · методологию оценки кредитоспособности контрагентов, · методологию оценки предлагаемого обеспечения; · требования к кредитной документации; · процедуры проведения постоянного мониторинга кредитов и прочих продуктов, несущих кредитный риск; · процедуры взыскания неблагополучных кредитов. Депозитный отдел АО "АТФБанк " на протяжении многих лет является одним из лидеров на рынке депозитов для физических лиц. Большой выбор сроков размещения денежных средств, позволяет вам планировать движение денежных средств на конкретный выбранный срок. Сохранить заработанные деньги и обеспечить их гарантированный рост достаточно сложно. Именно поэтому вот уже несколько столетий люди доверяют свои сбережения специализированным финансовым институтам, а именно банкам. АО "АТФБанк" занимается депозитами (открытием счетов) юридических и физических лиц, а также переводом денег двумя способами. Для юридических лиц для перевода денег существуют бланки заявлений. А для физических лиц АО "АТФБанк" предлагает перевод денег по заявлению и через систему Western Union. По системе Western Union адресат может получить перевод денег в любой точке мира, где имеется офис или пункт обслуживания Western Union в минимально короткий срок. В АО "АТФБанк " для физических лиц существуют следующие виды депозитов: · депозит "Срочный"; · депозит "До востребования А для юридических лиц существуют три вида депозитов: · депозит «АТФ - Корпоративный» · депозит «Условный банковский вклад» · депозит « АТФ – Market» Для всех депозитов юридических лиц имеются договора банковского вклада. Рассмотрим перечень документов, необходимых для открытия сберегательного счета вкладчику-клиенту: 1) Для вкладчиков - физических лиц-резидентов РК: · документ с образцом подписи; · копию документа, выданного органом налоговой службы, подтверждающего факт постановки клиента на налоговый учет; · для индивидуальных предпринимателей - копию документа установленной формы, выданного уполномоченным органом, подтверждающего факт прохождения государственной регистрации (перерегистрации); · документ, удостоверяющий личность. 2) Для вкладчиков - физических лиц-нерезидентов РК: · документ с образцом подписи; · для индивидуальных предпринимателей - копию документа установленной формы, выданного уполномоченным органом, подтверждающего факт прохождения государственной регистрации (перерегистрации); · документ, удостоверяющий личность. 3) Для открытия сберегательного счета на имя определенного третьего лица - клиента вкладчик представляет в Банк: · нотариально удостоверенную доверенность на право открытия и (или) распоряжения счетом; · копию документа, выданного органом налоговой службы, подтверждающего факт постановки клиента на налоговый учет (в случае, если клиент в соответствии с налоговым законодательством является налогоплательщиком и ему присвоен регистрационный номер налогоплательщика); · для несовершеннолетних лиц-клиентов, не достигших 16 лет, - свидетельство о рождении; · документ, удостоверяющий личность вкладчика. После предоставления необходимого пакета документов с Клиентом заключается Договор банковского вклада. Отдел ценных бумаг Отдел ценных бумаг занимается и активными операциями, такими как: спекуляции ценными бумагами на бирже и на рынке, осуществление вложений в доходные ценные бумаги; а также пассивными операциями, такими как выпуск собственных векселей, с целью привлечения денежных средств, и посредническими операциями. Обязанности: - планирование и организация деятельности отдела; - осуществление контроля над правильностью учета операций по ценным бумагам и производным финансовым инструментам; - проверка своевременности и правильности расчетов по ценным бумагам; - контроль выписок по лицевым счетам по всем совершенным за день операциям; - подготовка бизнес - требований для разработки технологических заданий по операциям с ценными бумагами. Отдел ценных бумаг состоит из: • информационно-аналитического подразделения; • отдела организации эмиссии ценных бумаг (пассивные операции банка с ценными бумагами); • фондового подразделения. Кроме организационной структуры, имеет место функциональное деление работников, обеспечивающих операции с ценными бумагами — это прежде всего менеджеры, координирующие операции с ценными бумагами; аналитики; профессионалы, составляющие «фронт-офис», и работники «бэк-офиса». Основной задачей деятельности информационно-аналитического отдела является выработка финансовой (инвестиционной) политики и осуществление координации деятельности всех подразделений, занимающихся операциями с ценными бумагами на ее основании. Наличие такого управляющего координирующего звена позволяет реализовать портфельный подход к управлению активами, управлять рисками и источниками привлечения ресурсов. В составе этого подразделения сформировано два сектора: подотдел исследования денежных рынков (подотдел маркетинга) и экономический подотдел. Сектор маркетинга занимается исследованием конъюнктуры денежных рынков, разрабатывает прогнозы динамики конъюнктуры, тенденций развития различных секторов рынка ценных бумаг и денежно-кредитного рынка. Экономический сектор обобщает и анализирует внутреннюю информацию о деятельности участника рынка ценных бумаг, планирует и анализирует показатели его деятельности, предоставляя информацию, необходимую для обеспечения взаимосвязи между внутренними финансовыми потоками. На основании сбора и обобщения информации об экономической конъюнктуре и финансовом положении, а также учитывая предпочтения собственников, контролирующих организацию, занимающуюся операциями с ценными бумагами, разрабатывается финансовая (инвестиционная) политика на рынке ценных бумаг Глава 3. Анализ коммерческой деятельности АО «АТФБанк» 3.1 Анализ финансовой отчетности АО «АТФБанк» Проведем более подробный анализ деятельности банка на основе финансовой отчетности АО «АТФБанк». Согласно законодательству РК, как и любой коммерческий банк Казахстана, АО «АТФБанк» ежегодно представляет финансовую отчетность в соответствии со стандартами финансовой отчетности, которая дает достоверное представление о финансовом положении Банка. Данный анализ финансовой отчетности АО «АТФБанк» проводится на основе информации отчетов о консолидированных результатах финансово-экономической деятельности АО «АТФБанк». Стоимость нематериальных активов Банка на 01.01.2011г. составила 1.801.023тыс.тенге, накопленного износа – 685.935 тыс.тенге. Приобретение нематериальных активов в 2009г. было обусловлено внедрением ПО Colvir Banking System и автоматизацией бизнес-процессов и составило 557.933 тыс.тенге (в 2008г. – 336.962 тыс.тенге). Списание нематериальных активов составило 166.954 тыс.тенге обусловлено истекшим сроком использования активов. В 2009г. в сравнении с 2008г. в большей или меньшей степени произошло снижение ставок вознаграждения по всем видам процентных активов. Причиной снижения ставок вознаграждения по кредитованию клиентов явилась реструктуризация значительной части кредитного портфеля в связи со сложным финансовым положением заемщиков. Снижение ставок вознаграждения по МБК и депозитам размещенным, а также ценным бумагам связано с общем трендом на снижение после высоких ставок 2007г. По обязательствам банка по большинству позиций ставки вознаграждения изменились в сторону снижения. Была изменена ставка вознаграждения по субординированным облигациям, привязанным к уровню инфляции. Среднегодовая средневзвешенная ставка по субординированным средствам Банка увеличилась в связи с этим на 1,2%. На ставки вознаграждения по привлечению средств на межбанковском рынке влияние оказывали три фактора: снижение ставки LIBOR, рост стоимости тенговых заимствований в результате кризиса и рост доли средств, привлеченных от материнской компании. Последний фактор оказал наибольшее влияние, в результате совокупное влияние – снижение среднегодовой ставки на 0,6% годовых. За 2009 год Группа получила доход в размере 5.578.846 тыс.тенге от выкупа собственных бондов. Уставный капитал увеличился на 18. млрд. тенге за счет размещения простых акций в 2010 году. Рассмотрев основные финансовые показатели финансовой деятельности АО «АТФБанк» и их динамику, перейдем к рассмотрению финансовых коэффициентов и их динамики (см. Приложение 7, а также графики), которые являются важной составляющей анализа коммерческой деятельности Банка. Первым рассмотрим коэффициент рентабельности собственного капитала Банка. Он позволяет определить эффективность использования капитала, инвестированного собственниками предприятия. Рентабельность собственного капитала показывает, сколько денежных единиц чистой прибыли заработала каждая единица, вложенная собственниками компании. Данный коэффициент рассчитывается по формуле: ROE = (чистая прибыль / собственный капитал)*100% (1)

Рисунок 1. Коэффициент рентабельности собственного капитала АО «АТФБанк» Далее рассмотрим коэффициент рентабельности уставного капитала Банка. Он аналогичен предыдущему показателю с той разницей, что он отражает эффективность использования уставного фонда Банка, и рассчитывается по формуле: КРУК = (чистая прибыль / уставный капитал) * 100% (2) Рисунок 2. Коэффициент рентабельности уставного капитала АО «АТФБанк» Коэффициент рентабельности активов предприятия также немаловажный показатель. Он позволяет определить эффективность использования активов предприятия. Коэффициент рентабельности активов показывает, сколько денежных единиц чистой прибыли заработала каждая единица активов. Он рассчитывается по формуле: ROA = (чистая прибыль / активы предприятия)*100% (3) Рисунок 3. Коэффициент рентабельности активов АО «АТФБанк» Далее рассчитаем коэффициент финансовой зависимости – это величина, определяющая относительную долю заёмных средств капитала в общей валюте бухгалтерского баланса. Этот показатель является обратным коэффициенту финансовой устойчивости и рассчитывается по формуле: КФЗ = (Финансовые обязательства + Резервы) / Валюта Баланса (4) Рисунок 4. Коэффициент финансовой зависимости АО «АТФБанк» Коэффициент финансового риска (также называется коэффициентом левериджа или коэффициентом привлечения) – показывает отношение размера привлечённого капитала к объёму собственных средств. Он рассчитывается по формуле: КФР = Заёмный капитал / Собственный капитал (5)

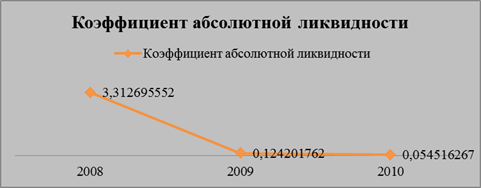

Рисунок 5. Коэффициент финансового риска АО «АТФБанк» Коэффициент абсолютной ликвидности является наиболее жестким критерием ликвидности. Он показывает, какая часть краткосрочных обязательств может быть при необходимости погашена немедленно за счет высоколиквидных средств и рассчитывается по формуле: КАЛ = Денежные средства / текущие краткосрочные обязательства (6)

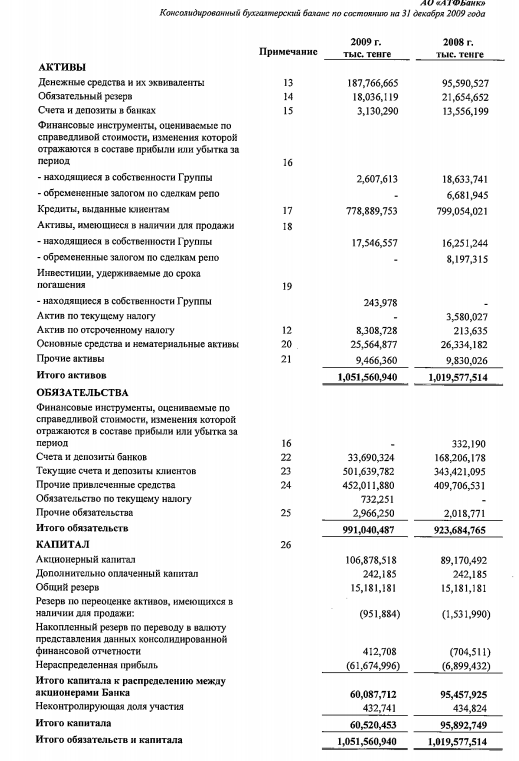

Рисунок 6. Коэффициент абсолютной ликвидности АО «АТФБанк» Коэффициент автономии также является одним из важнейших показателей, характеризующих финансовую устойчивость Банка, и рассчитывается по формуле: КА = Собственный капитал / Валюта Баланса (7) Рисунок 7. Коэффициент финансовой зависимости АО «АТФБанк» На основании данных коэффициентов и их динамики можно сделать вывод, что 2009 и 2010 годы были наиболее трудными для Банка, как и для всего финансового сектора в целом, но 2011 год ознаменовался выходом из тяжелой ситуации и возможностью вернуться к докризисным показателям. А в целом показатели Банка стоят на стабильном уровне, что говорит об эффективности проводимых антикризисных мер и менеджмента Банка. 3.2 Перспективы развития АО «АТФБанк» Основные задачи банка на будущий период остаются неизменными: · увеличение клиентской базы за счет внедрения новых продуктов, которые привлекут новых потенциальных клиентов; · внедрение стандартов качества обслуживания клиентов; · разработка и совершенствование продуктов и услуг в соответствии с рыночной конъюнктурой и потребностями клиентов; · увеличение финансовых показателей Банка путем фокусирования деятельности организационной структуры банка на дальнейший рост финансовых результатов, повышения степени согласованности принятия решений, совершенствования систем управления и внутреннего контроля; · расширение регионального присутствия, что позволит Банку еще больше укрепить свои позиции на внутреннем рынке, а в дальнейшем расширить свое влияние на международном рынке; · расширение деятельности банка на международных финансовых рынках путем привлечения и использования кредитных линий, предоставляемых международными финансовыми институтами. · активизация работы по поиску проектов для эффективного размещения средств банка на внешних рынках, оживление деятельности иностранных представительств; · повышение уровня информационной безопасности и технической защиты, развитие структурированной системы безопасности информационных потоков Банка с единым центром управления. Важнейшей перспективой развития любого банка на современном этапе должно быть совершенствование методик анализа, которое должно происходить на базе накопления опыта межбанковского кредитования в казахстанских банках. Совершенствование методик рейтингования банков будет связана с развитием деятельности рейтинговых агентств, что обуславливается следующими факторами: во-первых, их мощным рекламно-маркетинговым потенциалом; во-вторых, необходимостью для многих банков получения международно признаваемых рейтингов с целью установления корреспондентских отношений с зарубежными банками. Данный вопрос становится все более актуальным, т.к. многие казахстанские банки сейчас ориентируются на выход в международные рынки капитала, что способствует укреплению позиций Казахстана на мировом рынке. Целью комплексной автоматизации является построение единого информационного пространства для управления и учета, что позволяет повысить управляемость и эффективность деятельности предприятия за счет: · оптимизации бизнес-процессов; · автоматизации функций оперативного управленческого учета; · централизации нормативно-справочных данных, которая позволит организовать единую систему доступа, хранения и обработки информации; · оперативного предоставления центрам ответственности предприятия информации, необходимой для принятия обоснованных управленческих решений. При внедрении данной программы Банк может получить следующие преимущества: · легкий, быстрый и четко разграниченный доступ к информации для любого сотрудника; · простота и точность формирования любой отчетности о деятельности организации - для налогового комитета, руководства, инвесторов, акционеров; · возможность оперативного получения информации о состоянии дел, что позволяет руководству принимать более взвешенные и обоснованные управленческие решения; · улучшение порядка и качества работы компании в целом, что делает ее привлекательней, как для сотрудников, так и для потенциальных клиентов. Банк уполномочен Государственным Комитетом Республики Казахстан по инвестициям для проведения независимой экспертизы проектов на предмет предоставления инвесторам государственных натурных грантов, налоговых льгот и преференций. Кроме того, Банк входит в перечень банков, обслуживающих Программный Заем Азиатского Банка Развития по поддержке сельского хозяйства. Банк намерен активизировать деятельность по расширению спектра услуг в области проектного финансирования и в сфере корпоративных финансов, в которые входят: · Проведение финансового и общего анализа деятельности предприятия. · Предоставление клиенту необходимой информации по выбору стратегического партнера, проведении переговоров и консультаций от имени и по поручению клиента. · Оказание квалифицированной и юридической помощи надлежащем оформлении проектных документов при заключении контрактов. · Консультирование международных инвесторов и корпораций, заинтересованных в использовании инвестиционных возможностей и торговых связей в РК. · Разработка инвестиционных стратегий с целью привлечения финансовых ресурсов. · Подготовка Бизнес-планов, информационных меморандумов и другой документации. · Привлечение заемного и акционерного капитала на внешнем и внутреннем рынке. · Разработка маркетинговой стратегии для инвесторов, кредиторов, их стратегических партнеров. · Определение потребности в оборотном капитале, планирование движения денежных средств. Стратегическая цель Банка - выход на новый уровень, благодаря разработке и внедрению новой стратегии, новых продуктов и стандартов обслуживания. Реализация данной цели предполагает дальнейшую универсализацию деятельности банка. Заключение В ходе прохождения производственной практики в АО «АТФБанк» я ознакомилась с принципами организации и деятельности банка, определила статус предприятия и форму собственности как закрытое акционерное общество. Рассмотрела существующую модель организации производства и управления, структуру, функции, технологический и технический уровни банка. Успешная деятельность АО «АТФБ» прямо говорит о высоком уровне организации производства и управлении. АТФ Банк является одним из лидеров банковской системы Казахстана, активно внедряющим у себя опыт западных банков, современные методы, передовые банковские технологии. С самого начала деятельности АО «АТФБ» развивался в условиях сложных рыночных механизмов как универсальный банк. Благодаря такой политике, за небольшой период деятельности на казахстанском рынке он занял прочные позиции в банковском секторе и сумел заявить о себе как о динамичном и перспективном институте. Среди казахстанских банков АТФБ заслуженно считается элитным консервативным кредитором с высоким качеством обслуживания. Банк предоставляет следующие услуги: денежные переводы, депозиты, финансирование населения, ипотечное и авто кредитование, международное переводы, платежные карточки, кассовые услуги и инкассация, обмен иностранных валют, операций с ценными бумагами и драгоценными металлами, финансирование предприятий малого и среднего бизнеса, корпоративное кредитование и консалтинговые услуги, операции на международных рынках и многое другое. Основой бизнеса банка является торговое финансирование предприятий, занимающихся экспортом-импортом сырьевых ресурсов и товаров массового спроса. В связи с изменениями экономической ситуации, как в Казахстане, так и во всем мире, менеджментом АТФ Банка разработана стратегия развития, которая направлена на поиск дальнейших путей роста банка и обеспечение его устойчивого финансового положения. Приоритет развития АО «АТФ Банк» – повышение качества и конкурентоспособности услуг, оказываемых клиентам, основанное на глубоком знании казахстанского рынка и тесных взаимовыгодных связей с международными финансовыми институтами. Список использованной литературы 1. Инструкция «О порядке открытия, ведения и закрытия банковских счетов клиентов в банках второго уровня», утвержденная Постановлением Правления Национального Банка РК от 4 марта 1997 года №61. 2. Процедуры освоения и погашения кредитных средств в филиалах АО «АТФ Банк», утвержден Правлением АО «АТФ Банк». Протокол заседания №18 от 20.10.2009 3. Порядок открытия и закрытия банковских счетов клиентов АО «АТФ Банк», 2009-2010. 4. Бухгалтерский учет и отчетность в банках / под ред. Сейткасимова Г.С.- А.: Каржы-Каражат, Рариет,2000г. 5. Банковское дело/ под ред. Колесникова В.И.-М.: Финансы и статистика,2000г. 6. Консолидированный годовой бухгалтерский баланс АО «АТФ Банк» по состоянию на 01.01.2010г. 7. Жундибаева С.//Бизнес и власть, №11 от 18.11.2008г. 8. Квиринг И., Жуманова Б.// Бизнес и власть №3 от 20.03.2009г. 9. Галиаскарова З.//Деловая неделя №65 от 04.11.2009г. 10. www.atfbank.kz 11. www.afn.kz 12. deposit.investfunds.kz 13. thebanker.kz Приложение 1 Бухгалтерский баланс АО «АТФБанк» на 31.12.2008 г.

Приложение 2 Бухгалтерский баланс АО «АТФБанк» на 31.12.2009 г.

Приложение 3 Бухгалтерский баланс АО «АТФБанк» на 30.06.2010г.

|

Приглашения

09.12.2013 - 16.12.2013

Международный конкурс хореографического искусства в рамках Международного фестиваля искусств «РОЖДЕСТВЕНСКАЯ АНДОРРА»

09.12.2013 - 16.12.2013

Международный конкурс хорового искусства в АНДОРРЕ «РОЖДЕСТВЕНСКАЯ АНДОРРА»