|

|

МЕНЮФестивали и конкурсы Семинары Издания О МОДНТ Приглашения Поздравляем НАУЧНЫЕ РАБОТЫ |

Отчет по практике: Проблемы кредитования корпоративных заемщиков на примере ОАО "МДМ-Банк"

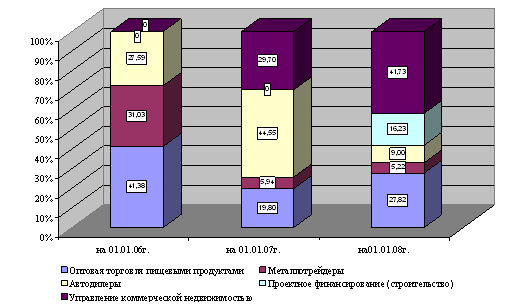

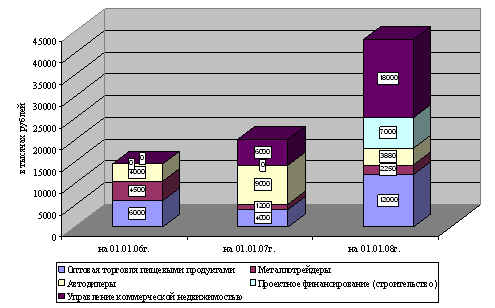

Структура доходов то кредитования

Динамика доходов банка от кредитования корпоративных клиентов Можно сделать следующие выводы. Банк предоставляет следующие кредитные продукты: кредитование в рублях и иностранной валюте, выставление гарантий и аккредитивов (без денежного покрытия), покупка или авалирование банком векселей клиентов, лизинговые операции, другие услуги (по согласованию). Кредитные продукты МДМ-Банка могут получить клиенты, соответствующие определенным требованиям, в числе которых финансовое состояние клиента и целевое использование кредита, залоговое обеспечение и информационная открытость. Кредиты корпоративным заемщикам составляют четверть кредитного портфеля банка. Темпы прироста объемов кредитования корпоративных заемщиков и в 2006 и в 2007 году примерно одинаковы - более 40% в год. За два года объем кредитования корпоративных заемщиков вырос почти вдвое. Количество заключенных с корпоративными клиентами договоров имеет тенденцию к увеличению: в 2007 году количество заключенных договоров превысило количество договоров, заключенных в 2005 году, почти в 2,5 раза. Структура выданных кредитов все время менялась. В 2005 году большая часть кредитов была выдана предприятиям оптовой торговли, кредиты на равные суммы были выданы металлотрейдерам и автодилерам. В 2006 году доля кредитов металлотрейдерам увеличилась. Меньше всего кредитов было выдано автодилерам. В 2007 году произошли изменения в структуре выданных кредитов. Больше всего было выдано предприятиям оптовой торговли пищевыми продуктами и управления коммерческой недвижимости. Меньше всего кредитов в 2007 году было выдано предприятиям-металлотрейдерам. Просрочка по возврату кредитов в 2005 году составила 2,78%, в 2006 году отсутствовала, в 2007 году достигла наибольшего значения - 4, 19% от суммы выданных кредитов. Анализируя доходы банка от кредитования корпоративных клиентов, важно отметить положительную динамику их роста. За два года доходы банка выросли почти на 200%, что в свою очередь вызвано ростом числа заключенных договоров. Предприятия почти всех отраслей продемонстрировали прирост доходов от их кредитования. Уменьшились за анализируемый период лишь доходы от кредитования металлургических компаний и компаний-автодилеров, что вызвано уменьшением сумм кредитов данным предприятиям. Заключение Объектом исследования при прохождении преддипломной практики являлась кредитная организация ОАО "МДМ-банк" филиал в г. Новокузнецк. За время прохождения преддипломной практики были исследованы экономическая характеристика кредитной организации, место ее на рынке банковских услуг в Сибирском Федеральном Округе, также был поведен краткий анализ финансового состояния МДМ-банка и анализ кредитного портфеля МДМ-банка. МДМ-Банк - современный универсальный кредитно-финансовый институт, предлагающий полный объем услуг корпоративным клиентам и частным лицам. МДМ-Банк является признанным лидером среди российских частных финансовых организаций. Среди клиентов банка - многие крупнейшие российские предприятия. Для обслуживания клиентов - юридических и физических лиц создана сеть, охватывающая многие регионы России. Филиалы МДМ-Банка занимают далеко не последнее место в банковском секторе Сибирского Федерального Округа. По сумме чистых активов по состоянию на 01.01.08г. Кемеровский и Новокузнецкий филиалы МДМ-банка входят в десятку лидирующих банков наряду с региональными банками и отделениями Сибирского банка России. Доля филиалов МДМ-банка в банковской системе СФО составляет 2,5%. По размерам ссудной задолженности за 2007 год филиалы МДМ-банка улучшили свое положение и переместились с 15 на 13 место в банковском секторе СФО. Доля филиалов МДМ-банка в объеме ссудной задолженности банковской системы составляет 1,5%. Доля филиалов МДМ-банка по объемам кредитов физическим лицам составила 2,6%, благодаря чему они занимают 7 место в банковской системе СФО. Доля филиалов МДМ-банка по объемам средств физических лиц на счетах составила всего 0,4%. Доля филиалов МДМ-банк в банковской системе составила 7,4%, что позволило расположить их на 4 месте по объемам средств юридических лиц. По результатам исследования деятельности банка можно увидеть, что валюта баланса в целом увеличилась. В то же время следует отметить увеличение собственного капитала за счет прибыли, оставшейся в распоряжении банка. Активы же банка увеличились за счет роста ликвидных и работающих активов. В анализируемом периоде собственные средства-нетто увеличиваются, при этом возрастает оперативность распоряжения финансовыми ресурсами. По соотношению ликвидных и неликвидных активов и их динамике, можно судить о достаточном запасе ликвидности. Изменение расходов и рисков, влияющих на собственные средства, может положительно сказаться на доходности, так как увеличиваются объем ссудной задолженности, но с другой стороны заслуживает отрицательной оценки, с точки зрения обеспечения надежности банка. Банк осуществляет агрессивную кредитную политику при высоком уровне риска, зависимость банка от нестабильных видов ресурсов повышается, при этом банк испытывает недостаток денежных средств в ликвидной форме. Кредиты корпоративным заемщикам составляют четверть кредитного портфеля банка. Темпы прироста объемов кредитования корпоративных заемщиков и в 2006 и в 2007 году примерно одинаковы - более 40% в год. За два года объем кредитования корпоративных заемщиков вырос почти вдвое. Количество заключенных с корпоративными клиентами договоров имеет тенденцию к увеличению: в 2007 году количество заключенных договоров превысило количество договоров, заключенных в 2005 году, почти в 2,5 раза. Структура выданных кредитов все время менялась. В 2005 году большая часть кредитов была выдана предприятиям оптовой торговли, кредиты на равные суммы были выданы металлотрейдерам и автодилерам. В 2006 году доля кредитов металлотрейдерам увеличилась. Меньше всего кредитов было выдано автодилерам. В 2007 году произошли изменения в структуре выданных кредитов. Больше всего было выдано предприятиям оптовой торговли пищевыми продуктами и управления коммерческой недвижимости. Меньше всего кредитов в 2007 году было выдано предприятиям-металлотрейдерам. Просрочка по возврату кредитов в 2005 году составила 2,78%, в 2006 году отсутствовала, в 2007 году достигла наибольшего значения - 4, 19% от суммы выданных кредитов. Анализируя доходы банка от кредитования корпоративных клиентов, важно отметить положительную динамику их роста. За два года доходы банка выросли почти на 200%, что в свою очередь вызвано ростом числа заключенных договоров. Предприятия почти всех отраслей продемонстрировали прирост доходов от их кредитования. Уменьшились за анализируемый период лишь доходы от кредитования металлургических компаний и компаний-автодилеров, что вызвано уменьшением сумм кредитов данным предприятиям. Глядя на преимущества банка и угрозы рынка, можно отметить тот факт, что банк имеет как положительные, так и отрицательные стороны, над которыми банк постоянно работает, так как конкурентов на рынке достаточно много. Соответственно банку нужно совершенствование, что бы соответствовать современным стандартам. Приложения Приложение А Предварительная заявка на кредитный продукт 1. Полное наименование компании ________________________________________________________ 2. Почтовый (фактический) адрес ________________________________________________________ 3. Контактное лицо (ФИО, должность, телефон) ________________________________________________________ 4. Параметры запрашиваемого кредитного продукта:

5. Предлагаемое обеспечение:

6. Виды деятельности и фактический опыт работы в данных областях ____________________________________________________________ 7. Общее количество сотрудников ____________________________________________________________ 8. Обслуживающие банки _____________________________________________________________ 9. Среднемесячный объем поступлений на счета в банках _____________________________________________________________ 10. Имеющиеся обязательства перед банками (кредиты, векселя, гарантии, аккредитивы):

11. Имеющиеся обязательства перед поставщиками и другими контрагентами:

12. Среднемесячный объем продаж товаров и услуг __________________________________________ 13. Имеющиеся активы (указать вид и рыночную стоимость):

14. Наличие просроченной задолженности перед бюджетом, контрагентами (если имеется, указать сумму и срок) _____________________________________________________________ 15. Наличие инкассовых поручений на банковских счетах (если имеются, указать сумму) _____________________________________________________________ 16. Участие компании в судебных процессах в качестве ответчика (если имеет место, указать суммы исков) _____________________________________________________________ Подтверждаем, что информация, приведенная в настоящей заявке, является полной и достоверной. Обязуемся немедленно информировать Банк обо всех изменениях представленной информации и о существенных изменениях финансового состояния компании. Уведомлены, что Банк оставляет за собой право односторонней проверки достоверности приведенных данных, а также получения дополнительной информации о компании. Согласны с тем, что обнаружение сокрытых или ложных сведений является достаточным условием для прекращения рассмотрения заявки. "____ " _______________ ______ г. Руководитель ____________________/_____________________/ Главный бухгалтер ____________________/_____________________/ М. П. |

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14

Приглашения

09.12.2013 - 16.12.2013

Международный конкурс хореографического искусства в рамках Международного фестиваля искусств «РОЖДЕСТВЕНСКАЯ АНДОРРА»

09.12.2013 - 16.12.2013

Международный конкурс хорового искусства в АНДОРРЕ «РОЖДЕСТВЕНСКАЯ АНДОРРА»