|

|

МЕНЮФестивали и конкурсы Семинары Издания О МОДНТ Приглашения Поздравляем НАУЧНЫЕ РАБОТЫ |

Отчет по практике: Структура аппарата управления банка, принципы его организации в Филиале АО "АТФ Банк" в городе Семей

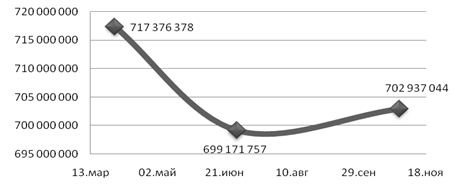

Рисунок 1 - Сумма кредитных средств, выданных банком за 31.03., 30.06., 29.10. 2010 год Объем заимствования от кредитных учреждений значительно выросло, и составил 172 746,573 тыс. тенге, включая как краткосрочные (до 12 месяцев) депозиты, так и долгосрочные (свыше одного года) кредиты. По состоянию на 30 июня 2010 года, разрешенный к выпуску акционерный капитал состоял из 47,000,000 обыкновенных акций (на 31 декабря 2009 года: 47,000,000), из которых 38,419,739 обыкновенных акций были выпущены (на 31 декабря 2009 года: 37,669,739) и 38,390,549 обыкновенных акций находятся в обращении (на 31 декабря 2009 года: 37,640,549). В соответствии с решением акционеров, в 2010 году банк разместил дополнительно 750,000 обыкновенных акций у материнской компании, полученная сумма составила 6,000,000 тысяч тенге (на 31 декабря 2009 года: 2,250,000 акций за 18,000,000 тысяч тенге). Банк выдает финансовые гарантии и открывает аккредитивы в целях обеспечения исполнения обязательств своих клиентов перед третьими лицами. Указанные соглашения фиксируют лимиты обязательств банка и, как правило, имеют срок действия до пяти лет. Банк также предоставляет гарантии, выступая в качестве расчетного агента по операциям займов в ценных бумагах. Договорные суммы потенциальных обязательств представлены далее в таблице 9 в разрезе категорий. Суммы, отраженные в таблице в части обязательств по предоставлению кредитов, предполагают, что указанные обязательства будут полностью исполнены. Суммы, отраженные в таблице в части гарантий и аккредитивов, представляют собой максимальную величину бухгалтерского убытка, который может быть отражен на отчетную дату в том случае, если контрагенты банка не смогут исполнить своих обязательств в соответствии с условиями договоров. Таблица 6 – Договорные суммы потенциальных обязательств

5. Организация кредитования в Филиале АО «АТФ Банке» АО «АТФ Банк» является банком второго уровня и, в соответствии со своим уставом, осуществляет полный комплекс операции и услуг с целью удовлетворения финансовых потребностей своих клиентов в сферах деятельности, которые для банка являются приемлемыми и прибыльными. Основной целью деятельности коммерческих банков (в том числе и АО «АТФ Банк») является получение прибыли. Основу всего процесса предоставления кредитов и управления кредитными рисками создает Кредитная политика, определяющая основные правила, положения и процедуры, которыми должны руководствоваться работники банка. Кредитование осуществляется банком на коммерческой основе на условиях контролируемости и управляемости рисками, срочности, возвратности, платности, обеспеченности и целевого использования. Стратегия Банка нацелена на постоянное улучшение качества кредитного портфеля. Банк будет расширять деятельность на выгодных секторах кредитного рынка, развивать и закреплять отношения, нацеленные на долгосрочные взаимовыгодные связи в зависимости от реальных перспектив развития предприятия, отрасли и регионов. Банк сконцентрирует свой бизнес на корпоративных клиентах, компаниях и фирмах среднего и малого бизнеса, частных предпринимателях, имеющих солидные денежные потоки, хорошие финансовые показатели и перспективы развития. Департаментом кредитования Головного офиса систематически проводится мониторинг качества и общих характеристик кредитного портфеля банка в целом на основании информации, которая готовится непосредственно Департаментом кредитования, а также, информации, получаемой от Департамента анализа и управления рисками. В рамках мониторинга кредитного портфеля отслеживаются риски невыполнения законодательных актов, нормативных актов Национального банка Республики Казахстан, Кредитной политики банка и ее процедур, показателей и лимитов по ссудному портфелю банка, установленных полномочными комитетами. Департамент кредитования осуществляет систематический мониторинг кредитной деятельности филиалов на основании данных, вводимых филиалами в Кредитный модуль, предоставляемых филиалами материалов по проблемным кредитам, а также, по ежемесячной отчетности филиалов. Состояние кредитной деятельности филиалов и банка в целом анализируется, также, в ходе составления ежемесячной управленческой отчетности по Кредитному портфелю, которая предоставляется Правлению банка. Контроль за кредитной деятельностью филиалов осуществляется путем проведения Департаментом кредитования плановых и внеплановых выездных инспекций, в ходе которых проверяются: достоверность предоставляемых филиалами в Головной офис данных о состоянии кредитных портфелей, причины ухудшения их качества и принимаемые меры по погашению обязательств; классификация ссуд и начисление провизии; качество проводимой экспертизы проектов и процесс рассмотрения филиалом кредитных заявок; полнота кредитных досье; текущий мониторинг выданных кредитов, работа с проблемными кредитами; соответствие работы кредитных подразделений требованиям Кредитной политики, ее процедур и положений; правовое обеспечение выданных кредитов и соответствие требованиям законодательства Республики Казахстан и т.д. Кредитная политика регламентирует приоритеты, стандарты и методы принятия решений в области кредитной деятельности банка, устанавливает принципы управления его кредитными рисками. Органом, реализующим кредитную политику банка, является Кредитный Комитет банка. Основной целью кредитной политики банка является эффективная реализация стратегии банка в области кредитования путем нахождения оптимального баланса между максимизацией доходности и минимизацией рисков. Основные направления кредитования должны формироваться на основе оценки экономической и социальной ситуации в Республике Казахстан и ее динамики, состояния кредитного рынка, уровня банковской конкуренции и возможностей самого банка. С учетом этого, приоритетными направлениями при кредитовании являются: 1) по типу заемщиков: юридические лица - компании, фирмы, имеющие адекватную капитализацию, хорошие финансовые показатели, менеджмент, продукцию/услуги, репутацию, финансовую и кредитную историю; физические лица - предприниматели, развивающие и осуществляющие прибыльный бизнес, частные лица, способные открывать крупные депозитные счета, частные лица со стабильным уровнем денежных доходов; 2) по целям кредитования- кредиты на расширение действующего бизнеса, на пополнение оборотного капитала (закупка сырья, материалов и других товарно-материальных ценностей, необходимых для производства), торговое финансирование (в зависимости от конъюнктуры валютного рынка), розничное кредитование; 3) по видам залогового обеспечения кредита: депозит, открытый в АО “АТФ Банк”; жилые здания в черте города (квартиры, коттеджи, дома с выкупленным земельным участком) в регионах, имеющих достаточный спрос на жилье; здания и сооружения производственного и административного типа, офисы, торговые павильоны, рестораны, гостиницы и т.д. в престижных районах города, при наличии в регионе достаточного спроса на них, ликвидные производственные площади и оборудование действующих промышленных предприятий и/или их структурных единиц; автотранспорт; высоколиквидные товары народного потребления (не бывшие в употреблении); 4) по срокам кредитования: долгосрочные (от 1 до 4 лет); краткосрочные (до одного года). Процесс кредитования включает в себя следующие этапы: разъяснительная работа с клиентом; прием заявления на кредитование, прием других необходимых документов (Приложение Э, Ю, Я, 1, 2, 3, 4, 5, 6, 7); анализ возможности и целесообразности и кредитования заемщика (Приложение 8, 9); утверждение проекта кредитования (Приложение 10); оформление документации для предоставления кредитного лимита на карточный счет; погашение текущих платежей по займу; мониторинг предоставленных кредитных продуктов и ведение кредитного досье; внесение изменений и дополнений в условия кредитования; прекращение кредитования, работа с проблемными кредитными продуктами. Общими требованиями к заемщику при любом из видов кредитования, предоставляемых «АТФ Банком» являются: 1) Возраст: – женщинам в возрасте от 21 до 56 лет при условии, что возврат кредита по кредитному договору наступает до исполнения заемщику 58 лет; – мужчинам в возрасте от 21 до 61 года при условии, что возврат кредита по кредитному договору наступает до исполнения заемщику 63 лет. 2) Выдача кредита физическим лицам производится при наличии стабильного дохода – в виде заработной платы, пенсии (при совокупном доходе членов семьи), дохода от предпринимательской деятельности, достаточной для возврата кредита и уплаты вознаграждения по нему. Сумма кредита зависит от ежемесячного дохода заемщиков/созаемщиков, стоимости приобретаемого имущества и залогового обеспечения. Созаемщиками могут выступать супруги и близкие родственники заемщика, а именно: сын, дочь, мать, отец, родные братья и сестры; а также близкие родственники супруга/супруги заемщика. Созаемщик несет все обязанности и имеет права заемщика по договору банковского займа. Параметры кредитования, минимальный размер первоначального взноса, требуемый перечень документов для заемщиков утверждаются Советом Директоров банка или иным уполномоченным органом банка по конкретным программам кредитования. Сумма первоначального взноса: - вносится клиентом на свой текущий счет для последующего снятия и передачи продавцу; - перечисляется банком с текущего счета заемщика для последующей передачи на банковский счет продавца (счета открыты в данном банке), в соответствии с валютным законодательством; - передается заемщиком наличными деньгами продавцу, при этом заемщик предоставляет в банк документ, подтверждающий передачу суммы первоначального взноса. Документ, предоставляемый для подтверждения передачи суммы первоначального взноса, определяется программой кредитования. Допускается предоставление займа в размере 100% стоимости объекта кредитования при соблюдении условий: 1) Первоначальный взнос заменен обеспечением, предоставляемым в залог банку, при этом залоговая стоимость предоставляемого обеспечения должна быть не менее минимального размера первоначального взноса; 2) Залоговая стоимость предоставляемого в залог обеспечения покрывает основной долг и вознаграждение за три месяца. По кредитам, выданным под залог денег, хранящихся на сберегательных счетах в банке, маржа (разница между процентными ставками по кредиту и депозиту) устанавливается Кредитным комитетом банка или Кредитным комитетом по проектам розничного кредитования или Кредитным комитетом розничного кредитования филиала банка, но не менее минимальной маржи по кредиту, установленной Правлением банка. Принятие решения по кредитной заявке осуществляется на заседаниях коллегиальных уполномоченных органов и в рамках персонального лимита уполномоченного лица банка в рамках делегированных полномочий в соответствии с утвержденными процедурами. Срок действия решения Кредитного комитета/уполномоченного лица, в течении которого заключается кредитный договор между банком и заемщиком, равен трем календарным месяцам. В случае незаключения кредитного договора в указанный срок, решение Кредитного комитета банка аннулируется. Договоры и другие документы являются типовыми и утверждаются отдельно Правлением банка. Внесение изменений и дополнений в типовые формы производится после их утверждения Правлением банка. Договор залога недвижимого имущества и иного имущества (Приложение 11, 12) регистрируется в территориальном РГП «Центр недвижимости», договор залога автотранспорта регистрируется в территориальных Управлениях дорожной полицией, в порядке, установленном действующим законодательством РК. Расходы по оформлению договора залога и страхованию оплачиваются заемщиком/залогодателем, при этом один экземпляр договора залога, после его регистрации в соответствующих органах передается в банк и хранится там до полного погашения заемщиком задолженности по кредиту. Выдача кредита производится путем зачисления суммы кредита: - на текущий счет заемщика с дальнейшим перечислением на текущий счет продавца или с дальнейшей выдачей наличных денег; - на карточный счет заемщика. Выдача кредита производится после регистрации договора залога в соответствующих регистрирующих органах и осуществления страхования, в случае принятия решения Кредитным комитетом банка. Предоставление кредита с последующим оформлением и регистрацией залога осуществляется только при наличии соответствующего решения Кредитного комитета банка, а также при наличии надлежащим образом оформленной доверенности, выданной залогодателем специалисту оценщика. Предоставление кредита под залог депозита производится после блокирования денег на специальном депозитном счете. Целевое использование кредита отслеживается кредитным работником по программам кредитования физических лиц на приобретение недвижимого имущества, автотранспорта и строительства жилого дома. Контроль за целевым использование кредита предполагает предоставление заемщиком правоустанавливающих документов на приобретаемое имущество, по кредитам, выданным на строительство жилого дома, – выезд на место строительства с последующим составлением акта целевого использования кредитных средств. По программам кредитования на прочие потребительские нужды (ремонт, лечение, обучение, проведение торжеств и т.д.) акты целевого использования кредитных средств составляются согласно Приложению 13. Срок составления акта целевого использования составляет один календарный месяц со дня выдачи кредита. Погашение кредита осуществляется следующими методами: - стандартный (основной долг равными долями); - аннуитетный; - дисконтный. Погашение кредита и уплата вознаграждения производится в соответствии с графиком погашения кредита с текущего счета заемщика, открытого в банка. При досрочном погашении задолженности по кредиту – по заявлению-поручению заемщика. Не желательными направлениями при кредитовании являются: - стартовый бизнес, научно-исследовательские разработки, разведка новых месторождений полезных ископаемых, стартовые инвестиции (приобретение оборудования, производственных площадей); - выдача кредитов под залог: незавершенного строительства, зданий и сооружений, имеющих физический износ более 40%, объектов недвижимости, находящихся за чертой города, драгоценных камней и драгоценных металлов в ювелирных изделиях, предметов искусства, земель, памятников и объектов движимого и недвижимого имущества, являющихся государственной собственностью, патентов, лицензий и сертификатов, прав недропользования. Запрещенными направлениями при кредитовании являются: 1) по видам деятельности – торговля оружием (при отсутствии лицензии) и боевой техникой, производство и продажа наркосодержащих веществ (при отсутствии лицензии), а также любая другая деятельность, запрещенная законодательством; Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15, 16, 17 |

Приглашения09.12.2013 - 16.12.2013 Международный конкурс хореографического искусства в рамках Международного фестиваля искусств «РОЖДЕСТВЕНСКАЯ АНДОРРА»09.12.2013 - 16.12.2013 Международный конкурс хорового искусства в АНДОРРЕ «РОЖДЕСТВЕНСКАЯ АНДОРРА»

|

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.