|

|

МЕНЮФестивали и конкурсы Семинары Издания О МОДНТ Приглашения Поздравляем НАУЧНЫЕ РАБОТЫ |

Реферат: Экпортные аккредитивыПри недовзносе средств кредитная организация производит доперечисление с корреспондентского счета, открытого в территориальном учреждении/расчетно-кассовом центре Банка России на основании платежного поручения с отметкой «перечисление недовзноса в обязательные резервы» (выписанного в соответствии с банковскими правилами) в течение двух рабочих дней после установленного срока представления Расчета. Включение сумм обязательных резервов в сводные платежные поручения запрещается. В случае перевзноса средств территориальное учреждение (расчетно-кассовый центр) Банка России возвращает на корреспондентский счет кредитной организации излишне внесенную сумму обязательных резервов на основании соответствующего распоряжения не позднее двух рабочих дней после установленного срока представления Расчета. Кредитной организации предоставляется право проведения зачета между причитающимися по результатам регулирования платежами по балансовым счетам N 30201 и 30203 (N 30202 и 30204) на основании ее письменного обращения в соответствующее территориальное учреждение (расчетно-кассовый центр) Банка России, составленного в двух экземплярах. При проведении зачета делаются следующие внутренние бухгалтерские проводки в расчетно-кассовом центре Банка России и кредитной организации: - в расчетно-кассовом центре Банка России: Д-т сч. 30201 К-т сч. 30203 или Д-т сч. 30203 К-т сч. 30201;

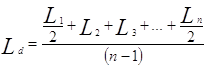

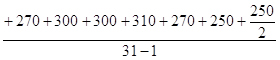

- в кредитной организации: Д-т сч. 30204 К-т сч. 30202 или Д-т сч. 30202 К-т сч. 30204. Территориальные учреждения (расчетно-кассовые центры) Банка России представляют в Банк России отчет об обязательных резервах, депонированных кредитными организациями в Банке России, составляемый на основании получаемой от кредитных организаций информации по форме и в сроки, установленные Банком России. Проверка правильности составления расчета регулирования размера обязательных резервов, депонируемых в Банке России, и достоверности представленных в нем сведений (на примере банка «АРСЕНАЛ») 6 декабря 2000 года руководителем «Ладожского» расчетно-кассового центра было утверждено задание на проведение проверки правильности составления Расчета регулирования размера обязательных резервов, поступившего от АКБ «АРСЕНАЛ», и достоверности представленных в нем сведений. Перед началом осуществления проверки была получена следующая информация: 1) Акционерный коммерческий банк «АРСЕНАЛ» представил в расчетно-кассовый центр по месту своего нахождения (РКЦ «Ладожский») Расчет регулирования размера обязательных резервов за ноябрь 2000 года. 2) Дата представления Расчета – 4 декабря 2000 года. 3) Согласно данным Расчета, общая сумма средств, депонируемых банком «Альбатрос» за ноябрь 2000 года, составила 169,035 тысяч рублей. 4) Все необходимые для проверки документы банком «АРСЕНАЛ» были представлены рабочей группе, уполномоченной на проведение проверки. 5) Следует также отметить, что по результатам последней проверки нарушений в составлении Расчета регулирования размера обязательных резервов, депонируемых в Банке России, выявлено не было; 6) АКБ «АРСЕНАЛ» филиалов не имеет. Прежде чем непосредственно приступить к рассмотрению этапов осуществления инспекционной проверки правильности составления Расчета регулирования размера обязательных резервов, перечислю те документы синтетического и аналитического учета, которые при ней используются, в частности это[4]: · Ежедневные оборотные ведомости; · Бухгалтерский журнал; · Ведомость остатков по счетам АКБ «АРСЕНАЛ»; · Ведомость остатков размещенных (привлеченных) средств; · Выписки лицевых счетов клиентов; · Выписки к корреспондентскому счету банка «Альбатрос», выданные расчетно-кассовым центром Банка России; · Другие бухгалтерские документы (платежные документы клиентов); · Журнал регистрации выпущенных банком ценных бумаг. Итак, теперь рассмотрим саму схему проведения проверки. Она включает в себя ряд этапов: 1. Прежде всего, необходимо установить полноту включения в состав Данных о ежедневных остатках привлеченных средств всех обязательств банка «АРСЕНАЛ», участвующих в Расчете на все календарные дни периода (февраля). Эти данные представлены в Таблице 1 (приложение 3). 2. Необходимо проверить правильность включения в Расчет балансовых счетов по соответствующим группам привлеченных средств, в зависимости от видов вкладов (юридических или физических лиц, в рублях или иностранной валюте). Это важно, поскольку существует 2 вида ставок по обязательным резервам – 10 % и 7 % -в зависимости от вида вклада (см. Глава 1, п.1.2.). 3. Необходимо сверить суммы указанных ежедневных остатков с данными ежедневных сводных балансов банка, а также суммы, указанные в расшифровках по счетам, с данными аналитического учета по соответствующим балансовым счетам. Указанные выше этапы были пройдены рабочей группой. На данных этапах проверка показала отсутствие у банка «АРСЕНАЛ» каких-либо нарушений. 4. На следующем этапе была осуществлена выборочная проверка своевременности списания и зачисления средств по счетам клиентов, при использовании платежных документов клиентов, на основании которых производятся списания с расчетных, текущих и бюджетных счетов. По выписке лицевого счета проверяется дата проведения операции, номер документа и номер корреспондентского счета (наличие последнего поможет выяснить правильность отражения операций на том или ином счете). На основании выписки к корреспондентскому счету и реестра, заверенного расчетно-кассовым центром Банка России, устанавливается дата проведения платежного документа клиента по корреспондентскому счету банка, открытому в расчетно-кассовом центре. На данном этапе также не было выявлено никаких нарушений. 5. Следующим этапом должна быть проверка операций по балансовому счету № 30301 «Расчеты с филиалами, расположенными в Российской Федерации», в частности, своевременность проведения платежей филиалами с корреспондентского субсчета в Банке России. Поскольку у банка «АРСЕНАЛ» филиалы отсутствуют, этот этап проверки опускается. 6. Наконец, последний этап – арифметическая проверка правильности представления акционерным коммерческим банком «АРСЕНАЛ» расчета (приложений к нему), а также проверка правильности примененных банком нормативов обязательных резервов по соответствующим видам вкладов. Прежде всего, следует отметить, что сумма остатков привлеченных средств, используемых при расчете обязательных резервов, рассчитывается по формуле средней хронологической за отчетный период (месяц). Применение данной формуле при составления Расчета и следует проверить. Итак, средняя хронологическая ежедневных балансовых остатков привлеченных средств за отчетный месяц, учитываемых на счетах, участвующих в Расчете обязательных резервов, рассчитывается по следующей формуле[5]:

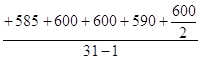

где: обязательных резервов за отчетный период (месяц); обязательных резервов, на 1 число отчетного периода (месяца); обязательных резервов, за последний календарный день отчетного периода (на 1 число месяца, следующего за отчетным); n – число календарных дней в расчетном периоде (с 1 числа отчетного месяца по 1-ое число месяца, следующего за отчетным, включительно), равное «31» Примечание: При расчете обязательных резервов количество дней в месяце условно принимается за 30. В месяце, имеющем 31 день, остатки привлеченных средств на 31 число в расчет не принимаются, а в феврале остаток на последнее число месяца повторяется столько раз, сколько дней недостает до 30. Итак, исходя из формулы 1, а также существующих ставок по нормативам обязательных резервов, осуществляется арифметическая проверка: Средние остатки привлеченных средств по счетам юридических лиц в валюте Российской Федерации: Средние остатки привлеченных средств по счетам физических лиц в валюте Российской Федерации:

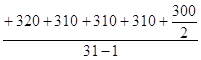

Средние остатки привлеченных средств по счетам юридических лиц в иностранной валюте:

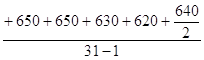

Средние остатки привлеченных средств по счетам физических лиц в иностранной валюте:

Таким образом, общая сумма обязательных резервов, депонируемых акционерным коммерческим банком «АРСЕНАЛ» в Банке России, будет равна: (591,567 + 638,433 + 248,300)* 0,1 + 302,933* 0,07 = 169,035 тысяч рублей. Итак, по результатам проверки получаем, что сумма обязательных резервов АКБ «АРСЕНАЛ», подлежащая депонированию в Банке России, определена верно. Также необходимо проверить, своевременно ли представлен Расчет в учреждение Банка России. Согласно Положению № 37, он должен быть представлен не позднее третьего рабочего дня месяца, следующего за отчетным. Известно, что Расчет был представлен АКБ «АРСЕНАЛ» в РКЦ «Ладожский» 4 декабря 2000 года, что соответствует установленным срокам. Таким образом, никаких нарушений в составлении и представлении Расчета регулирования размера обязательных резервов банком «АРСЕНАЛ» проверкой выявлено не было. В связи с этим, результаты данной проверки будут оформлены справкой. Вообще результаты данной проверки могут быть оформлены: 1) Справкой – в случае отсутствия выявленных проверкой нарушений; 2) Актом о проверке – в случае установления проверкой допущенных кредитной организацией нарушений. В акте должны быть указаны: ¨ Выявленные в ходе проверки нарушения при составлении кредитной организацией Расчета; ¨ Сумма недовзноса обязательных резервов, подлежащая доперечислению в обязательные резервы; ¨ Излишне внесенная сумма обязательных резервов, подлежащая возврату кредитной организации. В справке (акте) также должны содержаться указания о том, какие вопросы подлежат первоочередной проверке при проведении последующей проверки на предмет недопущения кредитной организацией выявленных нарушений. При проведении инспекционной проверки, кроме общего акта проверки, в котором отражаются все поставленные вопросы деятельности кредитной организации, результаты проверки правильности составления Расчета оформляются отдельной справкой (актом). Справка (акт) о проверке правильности составления Расчета направляется в структурное подразделение (РКЦ) ТУ БР, осуществляющее контроль за формированием обязательных резервов, для проведения в случае необходимости последующего перерасчета обязательных резервов кредитной организации и начисления по результатам выявленного недовзноса штрафа. Структурное подразделение (расчетно-кассовый центр) территориального учреждения Банка России, осуществляющее контроль за формированием обязательных резервов, обобщает материалы по результатам проведенных проверок, выявляет наиболее типичные ошибки, дает разъяснения по вопросам правильности составления Расчета. Наиболее часто при составлении Расчета встречаются следующие нарушения: ü В Расчет включаются не все балансовые счета, остатки по которым учитываются в составе обязательств, подлежащих резервированию; ü В расчет средней хронологической не включаются остатки по балансовым счетам за один или несколько рабочих дней; ü Предоставляются недостоверные данные, когда указанные в Расчете остатки по счетам не соответствуют данным бухгалтерского баланса; ü В Расчете допускаются ошибки при распределении счетов по видам вкладов; ü Арифметические ошибки в представленном Расчете и приложений к нему; ü Прочие ошибки и нарушения. Вывод: цель проверки выполнения кредитными организациями обязательных резервных требований заключается в проверке правильности составления этими кредитными организациями расчёта регулирования размера обязательных резервов, подлежащих депонированию в Банке России, и достоверности предоставленных в нём сведений. ЗАКЛЮЧЕНИЕОбязательные резервы (резервные требования) являются одним из: основных инструментов осуществления денежно-кредитной политики Банка России. Они представляют собой механизм регулирования общей ликвидности банковской системы, используемый для контроля денежных агрегатов посредством снижения денежного мультипликатора (коэффициент, характеризующий связь между увеличением (уменьшением) инвестиций и изменением величины дохода), устанавливаемого в целях ограничения кредитных возможностей кредитных организаций и поддержания на определенном уровне денежной массы в обращении. Изменения норм обязательных резервов — метод прямого воздействия на кредитоспособность банков. Изменение нормы обязательных резервов влияет на рентабельность кредитных учреждений. Так, в случае увеличения обязательных резервов происходит как бы недополучение прибыли., поэтому многие экономисты считают последний слишком сильным, данный метод служит наиболее эффективным антиинфляционным средством и он редко используется. Впервые его применили в США в 1933 г. Политика обязательных резервов действует в целом в рамках всей кредитной системы. Недостаток этого метода заключается в том, что некоторые учреждения, например инвестиционные и другие специализированные банки, имеющие незначительные депозиты, оказываются в преимущественном положение по сравнению с коммерческими банками, располагающими большими ресурсами. В последние полтора-два десятилетия произошло уменьшение роли указанного метода кредитного регулирования. Об этом говорит тот факт, что повсеместно происходит снижение нормы обязательных резервов и даже её отмена. СПИСОК ЛИТЕРАТУРЫ: Федеральный закон от 2 декабря 1990 г. N 394-1 «О Центральном банке Российской Федерации (Банке России)» (с изменениями от 27 декабря 1995 г., 20 июня 1996 г., 27 февраля, 28 апреля 1997 г., 4 марта, 31 июля 1998 г., 8 июля 1999 г.). Федеральный закон от 03.02.96 г. № 17-ФЗ «О банках и банковской деятельности в РСФСР» (с изменениями от 31 июля 1998 г., 5, 8 июля 1999 г.). Федеральный закон от 21.11.96 г. «О бухгалтерском учёте». Указ Президента Российской Федерации от18.08.96 г. № 1212 «О мерах по повышению собираемости налогов и других обязательных платежей и упорядочению наличного и безналичного денежного обращения» с изменениями и дополнениями. Указания Банка России от 24.10.97 г. № 7-У « О порядке составления и представления отчётности кредитными организациями в Банк России» с изменениями и дополнениями. Указания Банка России от 14.11.97 г. №27-У «О порядке составления и представления отчётности территориальными учреждениями Банка России в Центральный банк Российской Федерации». Указание Банка России от 24.12.97 г. № 98-У «О порядке отражения территориальными учреждениями (РКЦ) Банка России и кредитными организациями на внебалансовом счёте № 910 «Расчёты по обязательным резервам» сумм, недовнесённых кредитными организациями в обязательные резервы, и начисленных неполученных (неуплаченных) штрафов за нарушение порядка резервирования» с изменениями и дополнениями. Указание Банка России от 19.03.99 г. № 514-У «Об изменении нормативов обязательных резервов кредитных организаций и сберегательного банка Российской Федерации и проведении внеочередного регулирования обязательных резервов». Инструкция Банка России от 01.10.97 № 1 «О порядке регулирования деятельности кредитных организаций» с изменениями и дополнениями. Инструкция Банка России от 19.02.96 г. № 34 «О порядке проведения проверок кредитных организаций и их филиалов уполномоченными представителями Банка России». Инструкция Банка России от31.03.97 г. № 59 «О применении к кредитным организациям мер воздействия за нарушение пруденциальных норм деятельности» с изменениями и дополнениями. Положение Банка России от 30.03.96 г. N 37 «Об обязательных резервах кредитных организаций, депонируемых в Центральном банке Российской Федерации» (утв. приказом ЦБР от 30 марта 1996 г. N 02-77) в редакции от 25 апреля 1997 г., (с изменениями от 18 ноября 1997 г., 25 февраля, 18 декабря 1998 г., 19 марта, 26 ноября 1999 г., 24 апреля 2000 г.). Положение Банка России от 04.11.96 № 51 «об обязательных резервах Сберегательного банка Российской Федерации, депонируемых в Банке России» с изменениями. Положение Банка России от 15.09.97 г. № 519 «О порядке подготовки и вступления в силу нормативных актов Банка России». Правила ведения бухгалтерского учёта в кредитных организациях, расположенных на территории Российской Федерации от 18.06.97 г. № 61 с изменениями и дополнениями. Правила ведения бухгалтерского учёта в Банке России от 18.09.97 г. № 66 с изменениями и дополнениями. Типовое Положение о расчетно-кассовом центре главного территориального управления Национального банка Центрального банка Российской Федерации. Утв. Приказом Банка России от 07.10.96 № 02-373. Комментарии от25.03.98 г.№ 18-2-6/504 к Правилам ведения бухгалтерского учёта в Банке России и кредитных организациях от 18.09.97.№ 66 и от 18.06.97 № 61 на основании вопросов, поступивших из главных управлений Банка России. Основные направления единой государственной денежно-кредитной политики на 2001 год. |

Приглашения09.12.2013 - 16.12.2013 Международный конкурс хореографического искусства в рамках Международного фестиваля искусств «РОЖДЕСТВЕНСКАЯ АНДОРРА»09.12.2013 - 16.12.2013 Международный конкурс хорового искусства в АНДОРРЕ «РОЖДЕСТВЕНСКАЯ АНДОРРА»

|

,

(ф.1.)

,

(ф.1.)

=591,567

(тыс. руб.)

=591,567

(тыс. руб.)

= 302,933 (тыс. руб.)

= 302,933 (тыс. руб.)

= 638,433 (тыс. руб.)

= 638,433 (тыс. руб.)

= 248,3 (тыс. руб.)

= 248,3 (тыс. руб.)

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.