|

|

МЕНЮФестивали и конкурсы Семинары Издания О МОДНТ Приглашения Поздравляем НАУЧНЫЕ РАБОТЫ |

Реферат: Финансовый анализ в управлении отделением СбербанкаНаименее ликвидными статьями банковских активов являются инвестиции в недвижимость, в здания и оборудование банка, в капитал других учреждений кредитно-финансового сектора различных компаний и фирм, особенно, если они представляют собой некотируемые ценные бумаги (чаще всего, акции). Принято считать, что такие вложения должны производиться за счет собственных средств банка, так как являясь по своей природе долгосрочными вложениями, они не соответствуют преимущественно краткосрочному характеру привлеченных средств. Подводя итог первой главе можно сказать, что коммерческие банки находятся на передовой линии экономических процессов и являются объектом пристального внимания и контроля со стороны государства. Эффективная работа банков во многом зависит от экономической политики государства. Рассмотрев основные виды деятельности коммерческих банков, можно заключить также, что банки являются основными экономическими институтами, аккумулирующими колосальные денежные потоки и как следствие являются основными кредитными институтами. ГЛАВА 2. Финансовый анализ в управлении Сберегательным банком РФ.2.1 Место и роль финансового анализа в управлении Сбербанком.Анализ деятельности учреждений банка с точки зрения доходности, надежности, ликвидности, степени риска, в условиях рыночной экономики и конкурентной борьбы коммерческих банков, является крайне необходимым. При разработке предложений по максимальному увеличению доходов и снижению расходов необходимо опираться на четко разработанную аналитическую базу. Анализ результатов финансово-хозяйственной деятельности учреждений банка позволяет сформировать соответствующие направления в депозитной и инвестиционно-кредитной политике, выявить узкие места, разработать рекомендации по их устранению. Результаты анализа дают возможность разрабатывать дальнейший план действий по развитию учреждений банка как на ближайший период, так и на длительную перспективу, вырабатывать рекомендации по улучшению и совершенствованию работы подчиненных учреждений. Результаты анализа используются при разработке бизнес-планов и текущего планирования. Отсутствие анализа или несовершенный анализ могут привести к отрицательным результатам финансового состояния учреждений банка. Исходя из этого овладение методикой анализа и дальнейшее ее совершенствование являются одной из основных задач экономических служб банка. Материалами для анализа служат: - бухгалтерские балансы; - оперативная статистическая отчетность учреждений банка; - прочая информация о работе учреждений банка (материалы проверок, ревизий и т.д.); - материалы выборочных обследований: - сведения, характеризующие экономическую ситуацию в данном регионе. Основными методами, применяемыми при проведении анализа деятельности учреждений банка, являются: а) сопоставление отчетных показателей работы учреждения банка: - с фактическими данными за соответствующие периоды прошлых лет и предшествующие периоды (кварталы, месяцы, две недели и т.д.) текущего года: - с установленными заданиями в бизнес-плане; - с соответствующими показателями других учреждений банка, а также основными показателями других коммерческих банков; - с отдельными показателями, характеризующими экономику региона; б) группировка отчетных данных по учреждениям банка, находящимся примерно в схожих экономических условиях; г) расчет коэффициентов, характеризующих финансово-хозяйственную деятельность учреждения банка, использование активов, привлечение пассивов и т.д.; д) исчисление и оценка удельных весов. Применяется при анализе структуры активов и пассивов, доходов и расходов учреждения банка, определении доли учреждения банка в основных показателях в целом по территориальному банку или Сбербанку России (для Сбербанка РФ), а также всех коммерческих банков. Исходя из периодичности проведения анализ может быть: - ежедневным; - еженедельным; - пятнадцатидневным ; - месячным; - квартальным; - полугодовым; - годовым. Для Сбербанка характерна следующая периодичность проведения анализа: Территориальные банки и отделения проводят анализ своей деятельности и подчиненных учреждений по итогам за полмесяца, месяц, квартал и год, а отделения при необходимости - за неделю и день. Наиболее эффективным является еженедельный и ежедневный анализ, так как по итогам этих анализов могут приниматься оперативные управленческие решения. В зависимости от спектра изучаемых вопросов анализ подразделяется на полный и тематический. Оба эти вида анализа осуществляются на основе соблюдения принципа комплексности. При полном анализе изучаются все стороны деятельности учреждения банка, т.е. как внешние, так и внутренние связи. При тематическом - затрагивается круг вопросов, позволяющих выявить возможности улучшения отдельных сторон деятельности. Исходя из целей и характера исследования анализ бывает: - предварительный; - оперативный; - итоговый; - перспективный. Предварительный анализ применяется для выявления возможности осуществления каких-либо операций. Например, анализ состояния ресурсной базы для решения вопроса о предоставлении кредитов и т.д. Оперативный анализ осуществляется в ходе текущей работы для оценки соблюдения нормативов, выполнения основных показателей бизнес-плана и принятия срочных мер, обеспечивающих их выполнение. Итоговый (последующий) анализ используется при определении эффективности деятельности учреждения банка за определенный период и выявлении резервов повышения доходности. Перспективный анализ применяется для прогнозирования ожидаемых результатов в предстоящем периоде и определения дальнейших направлений развития учреждения банка. Для полного, систематического анализа, правильных выводов и принятия соответствующих управленческих решений учреждения банка на всех уровнях обеспечивают сбор, накопление, разработку динамических рядов, удельных весов всех основных показателей работы учреждений банка, а также сведений, характеризующих экономику регионов. С целью правильной оценки экономической ситуации, в которой работает учреждение банка, выбора наиболее выгодного для кредитования сектора экономики, разработки направлений дальнейшего развития учреждения банка необходимо иметь возможно более полную информацию, характеризующую экономику региона. Источниками информации являются: - данные территориальных статистических управлений Госкомстата, Главных управлений Центрального банка (Национальных банков) по республике, краю, области, городу, району; - информация органов местной исполнительной власти; - данные открытой печати; - собственные исследования; - заказные исследования; -информация местных общественных организаций товаропроизводителей, потребителей, банковских ассоциаций; - сведения налоговых инспекций. Необходимо устанавливать постоянные связи с вышеперечисленными органами по взаимному обмену информацией с учетом достоверности, объективности, полноты ее предоставления.

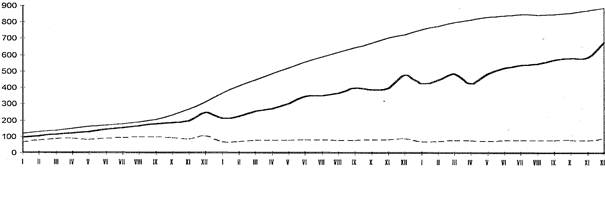

График.1 Изменение потребительских цен, среднемесячной зарплаты и реальных денежных доходов населения ( в % к декабрю 1993 г.) [15,26]. Ориентировочный перечень сведений, характеризующих экономику региона: - численность населения, в том числе трудоспособного; - баланс (проект) денежных доходов и расходов населения (или кассовый план Центрального Банка), анализ которого дает возможность выявить уровень, источники, дифференциацию и изменение доходов граждан, а также их расходов, для примера возьмем график 1; - реальные доходы населения (с ростом реальных доходов растет склонность к сбережениям, но из графика 1 следует, что с декабря 1993 года роста реальных доходов населения не происходило). - изменение денежной массы в регионе; - численность населения с доходами ниже прожиточного минимума, ниже физиологического минимума, доля их в общей численности населения региона. Структура потребительских расходов, в т.ч. на питание. Распределение граждан на группы в зависимости от уровня доходов. Группы с наибольшими и с наименьшими доходами, соотношение между ними. Группа этих показателей позволяет оценить долю того сектора, который лишен возможности делать сбережения; - распределение семей по жилищным условиям, структура жилого фонда, доля собственного жилья, стоимость массового строительства жилья в расчете на 1 кв. м, количество жилой площади, приходящейся на одного жителя. Эти показатели характеризуют положение с жилищной проблемой в регионе и потенциальный (с учетом платежеспособности) спрос на жилье; - динамика роста цен на продовольственные товары, товары народного потребления и услуги, а также темпы инфляции в регионе. Различная динамика роста цен на продовольственные и непродовольственные товары может служить индикатором очень важных процессов. Так, опережающий рост цен на товары длительного пользования свидетельствует о росте спроса на них и появления у населения определенных денежных излишков. Наоборот, если цены на продовольствие растут опережающими темпами, то прирост вкладов может замедлиться; - сельское хозяйство: объем производства, численность занятых в производстве, структура собственности, финансовые показатели (доходы, расходы, прибыль или убытки). Эти показатели являются важными для оценки регионов с преимущественным развитием сельского хозяйства; - оценка местной промышленности по отраслям. Степень монополизации, глубина спада производства, развитие процессов конверсии, структурной перестройки, приватизации; - отраслевая структура экспорта и импорта, отраслевое сальдо по экспорту и импорту. Этот показатель позволяет выявить экспортоспособные отрасли и отрасли с высоким оборотом валютных средств. Он же позволяет выявить импортозависимые отрасли местной промышленности: - наличие разрабатываемых инвестиционных проектов общерегионального значения: - наличие иностранных инвестиций и предложений инвестиций; - наличие экспортеров стратегически важных сырьевых товаров (спецэкспортеров ); - отраслевая структура безработицы и предложение вакансий. Количество незанятых по срокам без работы. Показатель позволяет оценить состояние рынка труда. При увеличении доли незанятых длительное время можно сделать вывод, что безработица приобретает затяжной кризисный характер. Такие изменения могут повлиять на приток средств в сбережения. В регионах с преобладающим развитием одной отрасли за показателем безработицы надо следить особенно внимательно. В условиях перехода к рыночной экономике и обострения конкурентной борьбы на рынке финансовых услуг необходимо осуществлять систематический анализ ситуации, складывающейся в регионе на финансовом и кредитном рынках. В этой связи изучаются: - количество финансовых учреждений; - работа коммерческих банков, структура их пассивов и активов; - основные виды банковских услуг и взимаемые за них тарифы; - обслуживание клиентов - качество и привлекательность с точки зрения для клиента; - процентная политика банков (ставки по вкладам, депозитам и кредитам); - итоги аукционов по размещению централизованных кредитов Центрального Банка; - рынок ценных бумаг; - потенциальные клиенты, которые могли бы быть приняты на расчетно-кассовое и валютное обслуживание; - итоги торгов на российских валютных биржах; - итоги аукционов антиквариата; - количество юридических лиц, зарегистрированных в регионе; - распределение клиентов по банкам. На основе анализа экономического положения региона, изучения финансовых услуг, оказываемых в регионе и оценки конкурентов определяется доля финансового рынка по направлениям деятельности, которую контролирует учреждение банка. Выводы, сделанные на основе анализа, используются для управления учреждением банка т.е. служат обоснованием для разработки предложений по повышению эффективности деятельности, совершенствованию текущего и стратегического планирования и управления. 2.2 Виды пассивов и пассивных операций. Методы их анализа.Уровень развития пассивных операций определяет размер банковских ресурсов и, следовательно, масштабы деятельности банка. Пассив баланса банка характеризует источники его средств, которые определяют условия, формы и направления использования финансовых ресурсов, т. е. состав и структуру активов. Структура пассива баланса можно представить в виде схемы 2. Основное место в ресурсах банка занимают вклады и депозиты физических и юридических лиц, остатки на расчетных (текущих) и бюджетных счетах юридических лиц, ценные бумаги. кредиты, получаемые от других банков и прочие пассивы. Главной целью анализа пассивов является выяснение причин экономического и организационного характера, сдерживающих их активное привлечение и движение, разработка и осуществление мероприятий по увеличению ресурсной базы. Выводы из анализа должны использоваться также при планировании развития учреждения банка. Основными качественными факторами, определяющими ликвидность баланса банка, являются виды привлеченных депозитов, их источники и стабильность. Поэтому анализ депозитной базы служит отправным моментом в анализе ликвидности банка и поддержания его надежности. Используя методы сравнительного анализа пассивных операций, можно выявить изменение в объеме этих операций, определить воздействие их на ликвидность банка. Структура пассива баланса[3] Схема 2

Уставный фонд Депозиты

Резервные фонды счета до востребования

Специальные фонды срочные депозиты и вклады

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12 |

Приглашения09.12.2013 - 16.12.2013 Международный конкурс хореографического искусства в рамках Международного фестиваля искусств «РОЖДЕСТВЕНСКАЯ АНДОРРА»09.12.2013 - 16.12.2013 Международный конкурс хорового искусства в АНДОРРЕ «РОЖДЕСТВЕНСКАЯ АНДОРРА»

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.