|

|

МЕНЮФестивали и конкурсы Семинары Издания О МОДНТ Приглашения Поздравляем НАУЧНЫЕ РАБОТЫ |

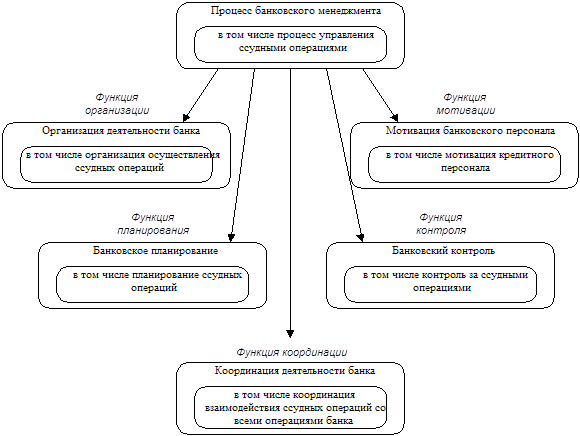

Реферат: Кредитная политика банка- Контроль по отдельным видам кредитов, часто практикуемый по кредитам под залог биржевых ценных бумаг, по потребительским ссудам на покупку товаров в рассрочку, по ипотечному кредиту. Регулирование потребительского кредита обычно вводится в периоды напряжения на рынке ссудных капиталов, когда государство стремится перераспределить ссудные капиталы в пользу отдельных отраслей или ограничить объемы потребительского спроса. - Регулирование риска и ликвидности банковских операций. Государственный контроль за риском во всем мире усиливается в последние два десятилетия. Характерно, что риск банковской деятельности определяется не через оценку финансового положения должников, а через сопоставление выданных кредитов с суммой собственных резервов. Так, при кредитовании клиентуры во многих странах банки должны соблюдать ряд принципов. Как правило, размер кредитов, выданных одному клиенту или их взаимосвязанной группе (например, фирмам, разрабатывающим одно месторождение) должен составлять определенный процент от суммы собственных средств банка, в США не более 10, во Франции — 75 %, в России – 25%. В развитых странах определяется также соотношение объемов кредитных операций и собственных средств. Данный инструмент регулирования кредитных операций был подробнее рассмотрен в Главе I. Таким образом, современные государства обладают целой системой методов регулирования экономики, причем, составляющие ее инструменты отличаются не только по силе воздействия на кредитный рынок, но и по сферам их применения, что при правильной оценке ситуации позволяет найти оптимальное решение, выводящее страну из вероятного кризиса. Рассмотрим формы и методы управления кредитными операциями со стороны самих коммерческих банков. Все они должны быть взаимосвязанными и составлять единую систему управления. В свою очередь данная система должна включаться в общую систему менеджмента банка. Банковский менеджмент можно охарактеризовать как процесс управления банком путем постановки целей и разработки способов их достижения. Процесс управления ссудными операциями представляет собой составную часть процесса управления банком в целом. Управление ссудными операциями, рассматриваемое как процесс, включает в себя такие элементы, как планирование ссудных операций, организация осуществления ссудных операций, контроль за ссудными операциями, мотивация кредитного персонала, а также координация взаимодействия всех функций (Схема 3.1.1).

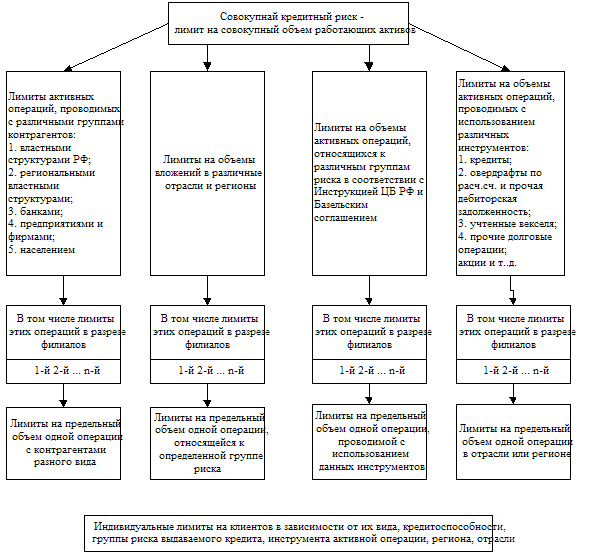

Схема. 1.3.1. Управление ссудными операциями как составная часть процесса банковского менеджмента Составными элементами процесса банковского менеджмента являются следующие функции: банковское планирование (в том числе планирование ссудных операций); организация деятельности банка (в том числе организация осуществления ссудных операций); банковский контроль (в том числе контроль за ссудными операциями); мотивация банковского персонала (в том числе мотивация кредитного персонала); координация деятельности банка (в том числе координация взаимодействия ссудных операций со всеми операциями банка). Планирование ссудных операций. Планирование в его новом понимании определяет цели деятельности банка и способы их достижения. В зарубежной практике плановые подразделения являются одними из самых мощных организаций, хорошо оснащенных технически и укомплектованных высококвалифицированным персоналом. Оценка общего уровня управления ссудными операциями включает в себя вопрос о наличии и содержании кредитной политики. В международной практике считается, что риск банка повышается, если банк не имеет кредитной политики; если банк имеет кредитную политику, но не довел ее до сведения всех исполнителей и если банк имеет противоречивую кредитную политику. Банковская (в том числе кредитная) политика определяет цели и правила поведения конкретного банка на рынке, она обусловливает инструментарий, используемый специалистами данного банка при организации кредитных сделок. В содержание кредитной политики включаются: стратегия банка в кредитной сфере (цели, приоритеты, принципы); инструктивные материалы по кредитованию, методические разработки по анализу кредитоспособности, состоянию кредитного портфеля, организации контроля за исполнением договоров по различным видам ссуд. В условиях контроля над банком, осуществляемого его учредителями, проблема формирования собственной кредитной политики встает перед банком особенно остро. Учредители, контролирующие банк, оказывают на него давление, преследуя при формировании его кредитной политики собственные интересы, противоположные интересам банка. Учредители стремятся набрать как можно больше кредитов по низкой цене. Таким образом, они заставляют банк формировать портфель низкокачественных, неработающих кредитов. В связи с этим формирование кредитной политики, отвечающей интересам банка, может стать для банка проблемой. Кредитная политика является основой всего процесса управления кредитами и его отправным моментом. Формирование политики означает сокращение возможных альтернативных действий, упрощение и ускорение процесса принятия решения. Главное назначение политики - обеспечение последовательности действий в практике банка, надежности и четкости его деятельности. В нашей стране подход к оценке управления кредитными операциями различен в зависимости от размеров, развитости кредитных связей (даже при небольших объемах кредитов) и сроков деятельности банка. Политика определяет стандарты, которыми должны руководствоваться банковские работники, отвечающие за предоставление и оформление займов и управление ими. Она определяет основу действий Совета директоров и лиц, принимающих стратегические решения, а также позволяет аудиторам (внешним и внутренним) оценить качество управления кредитами в банке. Хорошо проработанная кредитная политика, которая четко проводится сверху и понимается на всех уровнях банка, позволяет руководству избегать излишних рисков и верно оценивать возможности развития дела. Считается, что разумная, изложенная в специальном документе кредитная политика банка является основополагающей для правильного управления кредитным риском. Риск, как неотъемлемая часть всякого предоставленного банком кредита, сводится к минимуму. При этом банк должен получать прибыль, обеспечивающую стимулирование и привлечение достаточного притока капитала. Кредитная политика определяет предельные размеры кредитного риска, и, поскольку она утверждается на высшем уровне руководства, последнее тем самым само себя ограничивает с точки зрения проведения операций повышенного риска. Документ, одобренный Советом директоров, содержит положения, в соответствии с которыми предоставляются кредиты, а также фиксирует основные процедуры их выдачи. Кредитная политика как бы создаст единый кредитный язык, единое информационное поле и в целом составляет основу развития общей кредитной культуры банка. Банк должен определить количество кредитов каждого типа, а также какие кредиты он будет предоставлять, каким заемщикам и при каких обстоятельствах. Эти важные решения требуют, чтобы целями политики банка было поддержание оптимальных соотношений между кредитами, различными видами обязательств и собственным капиталом банка. Разумная кредитная политика способствует повышению качества кредитов. Кредитная политика дает направление специализации банка на определенных кредитных инструментах и отдельных отраслях экономики, что очень важно для него и с точки зрения оценки и реализации различных видов залога, и с точки зрения оформления тех или иных видов кредита и его обеспечения. Одним из методов регулирования кредитных операций самим банком является введение лимитов кредитования. Чтобы получить согласованную систему лимитов, учитывающую все составляющие совокупного кредитного риска, можно представить его как композицию рисков, возникающих при проведении отдельных видов операций. При этом выделение составляющих совокупного кредитного риска может идти в нескольких направлениях (Схема. 3.1.2). Однако нет необходимости устанавливать все возможные виды лимитов, так как иначе невозможно будет их контролировать. Банк определяет только те из них, которые связаны с реально существующими кредитными рисками (в зависимости от ситуации в банке и окружающей его среде). Но при этом в зависимости от места в иерархической системе, где данный банк находится, необходимо обеспечить его согласованность со всеми другими лимитами более высокого уровня, иначе система ограничений для оптимальной модели может быть противоречивой.

Схема 3.1.2. Структура кредитных лимитов банка Банк должен определять величину всех своих кредитных лимитов на единой методической основе и регулярно их пересматривать, отражая происходящие изменения внутри банка, в его клиентской базе, а также в экономике в целом. Можно отметить и другие меры для защиты ресурсной базы коммерческого банка. Их можно сгруппировать следующим образом: - «плавающие» процентные ставки; - развитие залогового права; - замена денежных активов на материальные; - финансирование под «конвертируемые ценные бумаги»; - участие в прибылях заемщика; Кредитные линии предоставляются, как правило, только для клиентов, чьи финансовые условия не вызывают сомнений. Указанные кредиты должны быть гарантированы; они не могут быть предоставлены для кредитования непогашенных в срок долгов. При решении вопроса о платежах либо ролловерах (периодически возобновляющихся кредитах) по «кредитной линии» принимаются во внимание: а) настоящие финансовые условия заемщика, которые доказываются экономической информацией (предпочтительно не менее чем за последние 6 месяцев). Сравнение может быть осуществлено путем сопоставления результатов за предшествующий соответствующий календарный период; б) экономические, индустриальные или политические факторы, которые могут негативно влиять на финансовое состояние заемщика. Управление кредитной линией обычно осуществляется на колеблющейся базе, с погашениями полностью или частично время от времени. Существует годовой «чистый» период, в течение которого проверяется использование кредита. Оперативные кредиты - это краткосрочные кредиты, которые выдаются по требованию и носят целевой характер (пополнение фондов для рабочих целей). Они обеспечиваются инвентарем или другими ценностями, готовыми к конвертации в наличную валюту, например, подлежащие получению средства от аренды, страховые полисы и т.д. Банк должен предоставлять кредит в размере максимум 75 % от суммы, необходимой для финансирования мероприятия. Сумма обеспечения по операционным кредитам должна полностью соответствовать требованиям, позволяющим избежать большого недоиспользования предложенных земных средств. Срочные кредиты предназначены для того, чтобы финансировать приобретение фиксированных активов или для рефинансирования краткосрочных долгов, используемых для покупки фиксированных активов. Кредиты должны быть обеспечены, в первую очередь, фиксированными издержками по активам корпорации. Эти кредиты формально не должны превышать 5-летнего периода, с корзиной платежей, ограниченной до 30% первоначальной суммы кредита. Период использования должен быть не больше, чем фактическая жизнь финансируемых активов. В некоторых случаях срочные кредиты могут использоваться доя финансирования строительства или приобретения недвижимости. Кредиты под недвижимость включают в себя финансирование строительства или приобретение недвижимости для инвестиций или личного использования. Вся кредитуемая недвижимость должна быть проверена до решения вопроса о предоставлении кредита. Максимальная сумма кредита - 75% приносимого имуществом дохода. Стоимость в большинстве случаев должна определяться методом оценки доходов, используя ставку капитализации. Максимальный срок кредита - 5 лет с 15-летней амортизацией. Коэффициент покрытия суммы предоставленного кредита будет нормальным при следующих условиях: Рассмотрим их на конкретных примерах (Табл. 3.1.1): Таблица 3.1.1.

Кредиты на строительство должны быть обеспечены фондами на месте и иметь готовую строительную базу. Начальный бюджет на строительство проверяется несколькими ревизорами из банка за счет заемщика. Спонсоры должны гарантировать наличие источников покрытия на случай превышения запланированных расходов. Коэффициенты соотношения предарендной стоимости к ожидаемому доходу по вышеперечисленным объектам следующие (Табл. 3.1.2): Таблица 3.1.2.

Основное правило банков в данном случае - не полагаться на погашение кредитов за счет реализации активов заемщика или направления на эти цели всех полученных доходов или прибыли. Предпочтительнее осуществлять консервативный приемлемый денежный поток наличности для того, чтобы проверить способность заемщика управлять обременительными долгами. Таким образом, выбор и использование методов кредитного регулирования при планировании ссудных операций должно охватывать следующие аспекты: элементы правового регулирования; специализацию банка; ресурсную базу; степень допустимого риска; структуру кредитного портфеля; структуру обязательств по срокам. Организация осуществления ссудных операций должна включать процедуры кредитования, которые могут быть изложены в руководстве по кредитной политике и в инструкциях для различных подразделений банка. Порядок предоставления кредита предусматривает следующие процедуры: обработку заявки на кредит; кредитный анализ; одобрение кредита; оформление кредитного дела; перечисление ссуженных денежных средств заемщику; наблюдение за кредитом. В качестве примера можно привести Положение о кредитовании в АБ Капитал (Приложение 4). В этом документе определены общие принципы кредитования, которыми должны руководствоваться кредитные работники банка при решении вопросов о предоставлении кредита. Данное положение должно содержать также и вопросы, которые касаются снижения риска при кредитовании. Контроль за ссудными операциями. Одной из главных задач банка является активная работа по наблюдению за кредитом с целью управления им. Известно, что хорошее управление не устранит проблемность кредита, но нередко хорошие кредиты могут стать проблемными в случае неэффективной работы с ними после их выдачи. Наблюдение проводится банком для того, чтобы иметь достоверную и оперативную информацию об изменении финансового положения заемщика, а также о выполнении заемщиком условий кредитного договора. При эффективном наблюдении банк может на ранней стадии выявить признаки затруднений у заемщика с погашением кредита. Раннее выявление аналогичных проблем позволяет банку, активизировав корректирующие действия, максимально снизить убытки. Особенно значимым моментом контроля за кредитом является соблюдение договорных сроков его возврата, величины погашения процентов, коэффициентов финансовой отчетности заемщика, качества гарантии. Раз в год или чаще банк должен проводить кредитные обзоры, суть которых состоит в пересмотре взаимоотношений с клиентом. На практике такие обзоры по каждому конкретному клиенту осуществляет ответственный за это сотрудник кредитного отдела. В процессе такого обзора сотрудник анализирует финансовое состояние заемщика на протяжении определенного времени и выявляет тенденции его развития. Изучаются прошлые и будущие возможности заемщика по обслуживанию своего долга, положение заемщика на том рынке, где он работает. В результате анализа такого рода информации становится понятно, каким именно образом банку следует продолжать развивать деловое сотрудничество с тем или иным клиентом. По результатам обзора банк решает, продолжать ли проведение данного рода кредитных операций с конкретным клиентом, вводить ли другие кредитные операции или вообще их прекратить. Деловое сотрудничество банка с клиентом подразумевает и то, что банк должен быть в курсе всех планов развития клиента, всех его финансовых потребностей и всех происходящих с клиентом изменений. Обладание полной информацией о клиенте необходимо для сохранения надежных клиентов и для защиты банка от недобросовестных заемщиков. Мотивация кредитного персонала имеет своей целью активизировать деятельность сотрудников банка для достижения поставленных перед ним задач. Для этого осуществляется экономическое и моральное стимулирование сотрудников, и создаются условия для их профессионального развития. Каждый банк определяет индивидуально для себя способы мотивации кредитного персонала. Стимулирование кредитных работников может быть увязано с качеством формируемого портфеля кредитов, трудовыми затратами, проявлением инициативы и т. д. Координация взаимодействия ссудных операций со всеми операциями банка. Выполнение данной функции проявляется в соблюдении принципа ликвидности для конкретного кредитного портфеля банка, а также в формировании портфеля кредитов. Банковский менеджмент можно рассматривать с различных точек зрения, исходя из того, что в международной практике существуют три концепции коммерческого банка: банк как портфель или баланс; банк как информационный процессор; банк как фирма финансовых услуг. В нашей стране наиболее распространен подход к процессу управления банком, рассматривающий банк как фирму финансовых услуг, в основном трех видов: трансакционные услуги (т.е. расчетные), портфельные услуги (выдача займов и прием депозитов), услуги по сбору и обработке информации. Ссудные операции банка включаются в состав портфельных услуг банка, и управление ссудными операциями является частью процесса управления всеми портфельными услугами банка. Нередко финансовое положение кредитных институтов, рыночные факторы (изменение стоимости активов, находящихся в портфеле, неблагоприятная валютная структура активов и др.), а также желание получить дополнительную прибыль от арбитража кредитных активов побуждают банки проводить операции по обмену активами на третьих заемщиков, обмену взаимной задолженности и на выкуп собственной задолженности против реализации части кредитного портфеля, что также является одним из методов регулирования кредитных операций. Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11 |

Приглашения09.12.2013 - 16.12.2013 Международный конкурс хореографического искусства в рамках Международного фестиваля искусств «РОЖДЕСТВЕНСКАЯ АНДОРРА»09.12.2013 - 16.12.2013 Международный конкурс хорового искусства в АНДОРРЕ «РОЖДЕСТВЕНСКАЯ АНДОРРА»

|

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.