|

|

МЕНЮФестивали и конкурсы Семинары Издания О МОДНТ Приглашения Поздравляем НАУЧНЫЕ РАБОТЫ |

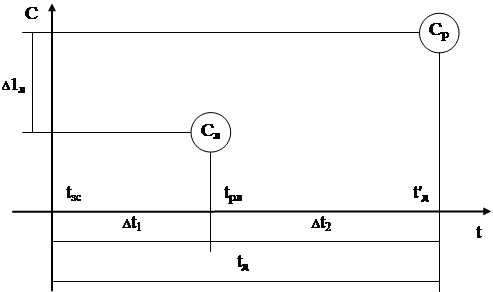

Реферат: КредитыСпіввідношення ринкової та ліквідаційної вартості, а також відповідних їм періодів експозиції ринку відображено на рисунку 3. “Довгий” період реалізації можна поділити на два періоди: tд = /\t1+ /\t2 , де /\t1 – час від моменту виникнення права звернення стягнення на предмет застави (tзс) до моменту реалізації об`єкта застави за ліквідаційною вартістю (tрл); /\ t2 – час від моменту можливої реалізації об`єкта застави за ліквідаційною вартістю (tрл) до моменту можливої реалізації об`єкта застави за ринковою вартістю (t/д) у випадку “довгого” періоду реалізації застави (tд). З вище наведеного можна дійти висновку, що відмінність між ринковою та ліквідаційною вартістю товару (/\1) залежить насамперед від фактора часу.

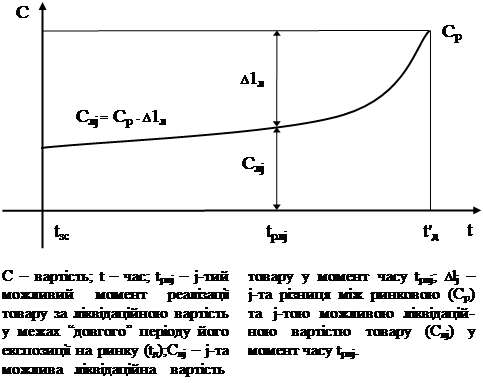

Рис.3.Співвідношення рівнів ринкової (Ср) та ліквідаційної (Сл) вартості об`єкта застави та відповідних їм періодів експозиції ринку Базовими умовами методу розрахунку ліквідаційної вартості об`єкта (Сл) є його ринкова вартість (Ср) та “довгий” період його реалізації (експозиції) на ринку (tд). В основу запропонованого методу розрахунку ліквідаційної вартості об`єкта покладено принцип беззбиткової реалізації об`єкта застави за ціною, нижчою, ніж його ринкова вартість. Суть принципу така: збитки, які виникають при реалізації об`єкту застави за ціною, нижчою, ніж його ринкова вартість, повинні бути компенсовані доходами від розміщення грошових коштів, одержаних у меншому обсязі при реалізації цього об`єкту, але раніше. Графічно положення цього принципу відображено на рисунку 4. Продавець, прагнучи отримати в результаті продажу застави суму, що відповідає її ринковій вартості (Ср), може отримати її за рахунок таких складових: суми, яка відповідає ліквідаційній вартості (Слj) у момент часу tрлj, та доходу від розміщення цієї суми протягом періоду, що дорівнює різниці між t/д та tрлj. При цьому найнижчий рівень суми, яка відповідає ліквідаційній вартості об`єкту в умовах реалізації сформульованого вище принципу, визначається рівнем прибутковості операцій із розміщення грошових коштів.

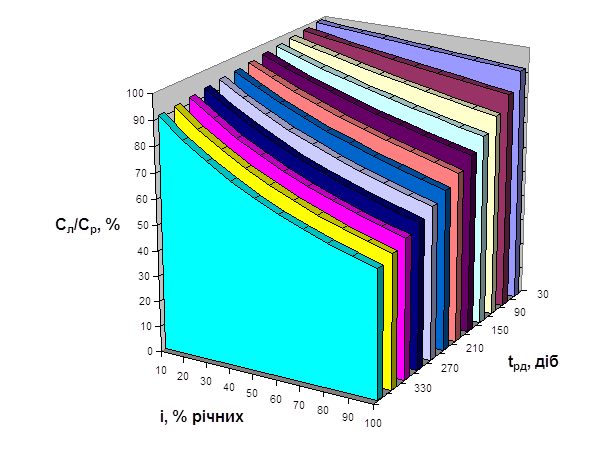

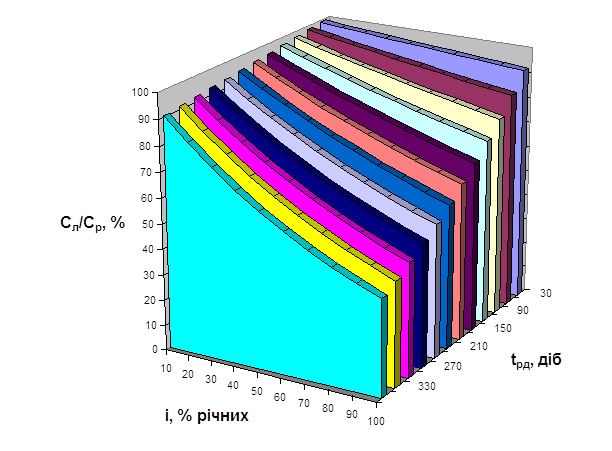

Рис.4. Графічне представлення “принципу беззбиткової реалізації об`єкту застави за ціною, нижчою, ніж її ринкова вартість” Отже, у даному випадку, величину /\1 можна вважати такою, що дорівнює доходу від розміщення суми, яка відповідає ліквідаційній вартості об`єкта застави. Вищезазначене у загальних рисах можна відобразити у загальних рисах за формулою: Ср = Слj+ /\1j. Дохід від розміщення суми, яка відповідає ліквідаційній вартості об`єкту застави у момент часу tрлj (Слj), можна розрахувати: а) для випадку нарахування простих відсотків /\1 = Слj (( і / m ) * n * m); б) для випадку нарахування складних відсотків /\1 = Слj ((1 + і / m )n*m -1), де n – кількість років; m – кількість періодів нарахування відсотків протягом року; n*m – кількість періодів нарахування відсотків за весь строк; і – річна відсоткова ставка. Тоді: а) для випадку нарахування простих відсотків Ср = Слj ( 1+ ( і / m ) * n * m); Ср Слj = ––––––––––––––––––––––; ( 1 + ( і / m ) * n * m); б) для випадку нарахування складних відсотків Ср = Слj ( 1 + і / m )n*m ; Ср Слj = ––––––––––––––––––––––. ( 1 + і / m ) n*m Зазначимо, що для спрощення практичного застосування запропонованого методу визначення ліквідаційної вартості об`єктів ринкова вартість розглядається як постійна, еластичність попиту не враховується, а величина /\t1 вважається рівною нулю. Наведені формули дають змогу визначити співвідношення ліквідаційної та ринкової вартості об`єктів застави. Множина цих співвідношень як функція двох змінних (і – річної відсоткової ставки та tд – “довгого” періоду експозиції об`єкта застави на ринку) відображена на рисунках 5 і 6. Для зручності практичного застосування запропонованого методу визначення ліквідаційної вартості об`єктів застави складено у таблиці 7 та 8, які відображають ліквідаційну вартість як частку від ринкової для випадків нарахування простих та складних відсотків (залежно від річної відсоткової ставки та періоду експозиції товару на ринку).

Рис.5. Можливі співвідношення ринкової та ліквідаційної вартості об`єкта при нарахуванні простих відсотків

Рис.6. Можливі співвідношення ринкової та ліквідаційної вартості об`єкта при нарахуванні складних відсотків Табл. 7. Ліквідаційна вартість об`єкта застави у відсотках до ринкової його вартості у разі нарахування простих відсотків

Табл. 8. Ліквідаційна вартість об`єкта застави у відсотках до ринкової його вартості у разі нарахування складних відсотків

Безумовно, у кожному конкретному випадку визначення ліквідаційної вартості об`єкта застави потребує індивідуального підходу, щоб врахувати всі суттєві фактори, які впливають на її розмір. Ефективне застосування даного методу потребує лише достовірних вихідних даних, кваліфікованого прогнозування кон`юктури ринку, добра орієнтація у ринковій ситуації, використання минулого досвіду, щодо реалізації об`єктів застави. Розглянемо на прикладі дію даного методу, якщо маємо наступні вихідні дані: Об`єкт застави: автомобіль Об`экт застави оцінено в сумі: 20000 грн.; Кредит наданий терміном: на 1рік; Кредит надано за відсотковою ставкою 70% (з нарахуванням простих відсотків); Кредит наданий у сумі: 10000 грн.; Сума відсотків за користування кредитом: 7000 грн.; Загальний борг позичальника становить: 17000 грн.; За умовами кредитної угоди клієнт повинен вносити щомісячні платежі в сумі 1416,67 грн. Позичальником на протязі двох місяців сплачена сума боргу становить 2833,33 грн. Далі умови кредитного договору були порушені, наступний внесок не був здійснений. Заборгованість була прострочена 40 діб. Залишок боргу склав – 14166,67 грн., позичальник не має змоги сплатити решту боргу установі банку. |

Приглашения09.12.2013 - 16.12.2013 Международный конкурс хореографического искусства в рамках Международного фестиваля искусств «РОЖДЕСТВЕНСКАЯ АНДОРРА»09.12.2013 - 16.12.2013 Международный конкурс хорового искусства в АНДОРРЕ «РОЖДЕСТВЕНСКАЯ АНДОРРА»

|

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.