|

|

МЕНЮФестивали и конкурсы Семинары Издания О МОДНТ Приглашения Поздравляем НАУЧНЫЕ РАБОТЫ |

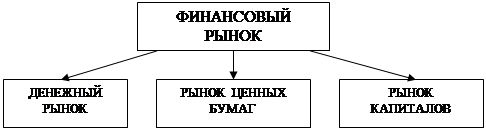

Реферат: Мировой фондовый рынокРеферат: Мировой фондовый рынокСОДЕРЖАНИЕ Введение. 2 I. Характеристика международного фондового рынка. 3 Участники рынков ценных бумаг: эмитенты, инвесторы, посредники. 5 Ценные бумаги международного фондового рынка. 7 II. Характеристика финансовых инструментов. Цены мирового фондового рынка. 9 Финансовые инструменты. 9 Цены. 11 III. Первичный фондовый рынок. 12 IV. Россия. 13 V. Фондовый рынок России. 14 Объемы рынка. 15 Качественные характеристики. 15 Заключение. 23 Приложение. 25 Список использованной литературы. 28 Фондовый рынок - это институт или механизм, сводящий вместе покупателей (предъявителей спроса) и продавцов (поставщиков) фондовых ценностей, т.е. ценных бумаг. Понятия фондового рынка и рынка ценных бумаг совпадают. Согласно определению, товаром, обращающимся на данном рынке, являются ценные бумаги, которые, в свою очередь, определяют состав участников данного рынка, его местоположение, порядок функционирования, правила регулирования и т.п. Следует отметить, что практически все рынки находят отражение в инструментах рынка ценных бумаг. Так, например, рынок вновь произведенной продукции и услуг представлен коносаментами, товарными фьючерсами и опционами, коммерческими векселями; рынок земли и природных ресурсов - закладными листами, акциями, облигациями, обеспечением которых служат земельные ресурсы и т.д. (см. приложение, схема 1). Рынок ценных бумаг соотносится с такими видами рынков, как рынок капиталов, денежный рынок, финансовый рынок; традиционно на этих рынках представлено движение денежных ресурсов. В принятой в отечественной и международной практике терминологии: ФИНАНСОВЫЙ РЫНОК = ДЕНЕЖНЫЙ РЫНОК + РЫНОК КАПИТАЛОВ На денежном рынке осуществляется движение краткосрочных (до 1 года) накоплений, на рынке капиталов - средне- и долгосрочных накоплений (свыше 1 года). Фондовый рынок является сегментом как денежного рынка, так и рынка капиталов, которые также включают движение прямых банковских кредитов, перераспределение денежных ресурсов через страховую отрасль, внутрифирменные кредиты и т.д. (см. схему, приведенную ниже).

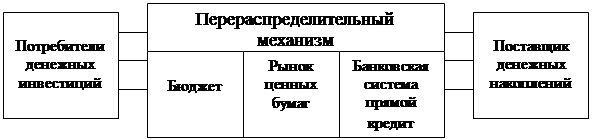

В рыночной экономике рынок ценных бумаг является основным механизмом перераспределения денежных накоплений. Фондовый рынок создает рыночный механизм свободного, хотя и регулируемого, перелива капиталов в наиболее эффективные отрасли хозяйствования (см. схему).

I. Характеристика международного фондового рынка. Международный фондовый рынок представляет собой надстройку над национальными фондовыми рынками, которые составляют его основу, и является рынком вторичных финансовых ресурсов. Если на национальных фондовых рынках субъектами финансовых сделок являются юридические и физические лица данной страны, то на МФР - различных стран. Это обстоятельство имеет важное значение: сделки, заключенные между заемщиками и кредиторами, принадлежащими к разным странам, предполагают трансформацию денежно-кредитных ресурсов из одной валюты в другую. Происходящее переплетение национальных и международных активов приводит к формированию единого универсального рынка, доступного всем субъектам экономики независимо от их национальной принадлежности. В связи с этим условия коммерческой деятельности, в т.ч. через посредство ценных бумаг, а также связанные с ней прибыли и риски уравниваются не только в рамках национальной экономики, но и в пределах большей части мирового хозяйства. Формирование МФР связано с научно-технической революцией, порождаемыми ею новыми гигантскими капиталоемкими проектами, а также с необходимостью изыскивать для их реализации мощные источники финансовых средств. Существует ряд факторов, способствующих формированию МФР и расширению его географических границ. К их числу относятся: 1) растущая взаимосвязь между национальными и иностранными секторами экономики; 2) деретуляция со стороны государства денежных и капитальных потоков, валютных курсов, а в ряде случаев и миграции трудовых ресурсов; 3) внедрение нововведений в торговых операциях, увеличение роли и значения международных торговых и фондовых бирж, совершенствование платежных расчетов; 4) развитие межбанковских телекоммуникаций на базе ЭВМ, электронный перевод финансовых активов. Перемены, произошедшие в начале 90-х гг. в России и в странах Восточной Европы, во многом способствовали преодолению изоляции этих стран от МФР, и в настоящее время идет активный процесс их включения в мировую финансово-кредитную систему, что является частью процесса формирования единой мировой цивилизации. По своей структуре МФР - это совокупность различных кредитно-финансовых институтов, через которые осуществляется перемещение капитала в сфере международных экономических институтов. Это ТНК, ТНБ, международные фондовые биржи и кредитно-финансовые институты, государственные агентства, различные финансовые посредники (брокерско-дилерские организации). Все операции на МФР могут быть разделены на коммерческие (оплата экспортно-импортных операций) и чисто финансовые (связанные с межотраслевой миграцией капитала). Национальные инструменты финансовых рынков (различные виды ценных бумаг, и т.ч. векселя) являются одновременно и инструментом МФР. Международный рынок ценных бумаг (МРЦБ) сформировался в результате массового вывоза капитала, прежде всего из стран, которым принадлежат основные транснациональные корпорации и банки. Формирование его было ускорено современной научно-технической революцией, породившей множество грандиозных проектов, осуществление которых требует использования капитала разных стран, развитием интеграционных процессов, определенной устойчивостью валютных курсов, введением общих многонациональных валют, успехами в развитии банковского и биржевого дела. МРЦБ является фактором, ускоряющим мировой процесс экономического роста и облегчающим различным субъектам экономики доступ к международному рынку свободных капиталов. Круг участников МРЦБ постоянно расширяется, к ним присоединяется все большее число национальных кредитно-финансовых институтов, организаций ООН, СБСЕ и др. МРЦБ играет сейчас важную роль в сближении государств, их экономики, в переходе к новому мировому общественно-экономическому порядку. Интегрирующая роль МРЦБ становится одной из господствующих тенденций его развития. МРЦБ существует уже около 150 лет и в своем развитии прошел через ряд этапов. Первый этап охватывает время до начала мировой войны, когда имели место в основном эпизодические эмиссии облигаций зарубежных эмитентов, нуждающихся и финансовых ресурсах. Так, в 1887 году был выпущен первый российский заграничный заем для железнодорожного строительства. В дальнейшем Россия неоднократно прибегала к эмиссии займов, размещенных на МРЦБ, для получения необходимых ей средств, в т. ч. для подготовки к войне 1914-1918 гг. Второй этап развития МРЦБ охватывает время, когда интенсивно шел процесс формирования мирового хозяйства, устанавливались прочные связи между промышленно-развитыми странами. В этот период фиктивный капитал сохранял четко выраженную национальную принадлежность. Но уже тогда, в 60-е годы, появилась особая надстройка над национальными рынками ценных бумаг: рынки еврооблигаций и евроакций, функционирование которых осуществляется по особым законам, устанавливаемым международными соглашениями. МРЦБ напрямую связан с международным рынком свободного капитала, который состоит из отдельных национальных рынков. Перенакопление капитала в национальных границах является причиной оттока его в другие регионы и страны, где он приносит прибыль его владельцу. Поэтому экспорт капитала - это характерная черта и объективная необходимость развитой экономики. Появление ТНК и ТНБ привело к тому, что облигации и акции, выпущенные в отдельных регионах и странах, начинают привлекать не только местных, но и международных инвесторов, что ведет к формированию международно-космополитического капитала, занимающегося регулярными операциями на МРЦБ. В международный оборот, кроме ценных бумаг первого выпуска, поступают бумаги, уже давно находящиеся в обращении, а также опционы, процентные фьючерсы и другие новые финансовые инструменты. Опционы широко котируются на биржах Лондона и Франкфурта-на-Майне, процентные фьючерсы - на биржах Лондона, Чикаго, Миннеаполиса и Канзас-Сити. Главная отличительная особенность торговли этими бумагами состоит в том, что объемом сделок фактически являются не сами конкретные финансовые инструменты, а стандартные по размерам, срокам и другим условиям контракты на них. Такую «контрактную» срочную биржевую торговлю принято называть «фьючерсной». Третий этап развития МРЦБ характерен тем, что появляется новая разновидность ценных бумаг - еврооблигации и евроакции. Участники рынков ценных бумаг: эмитенты, инвесторы, посредники.Состав участников рынка ценных бумаг зависит от той ступени на какой находится производство и банковская система, а также каковы экономические функции государства. Этим определяется способ финансирования производства и государственных расходов. Важным является также и объем накопления средств у населения сверх удовлетворения необходимых текущих потребностей. Если мелкое производство финансируется за счет собственных накоплений и капиталов собственников - владельцев производства и банковских кредитов, то крупное акционерное производство финансирует свои капитальные затраты почти полностью за счет эмиссии акций и облигаций. Результатом является отделение собственности и финансирования предприятий от самого производства. Государство в лице центрального правительства и местных органов власти со временем все в большей степени прибегает к заимствованию средств для финансирования бюджетных расходов в дополнение к взиманию налогов, а также в интервалах между поступлениями налогов. Главную массу эмитентов акций составляют нефинансовые корпорации. они же выпускают среднесрочные и долгосрочные облигации, предназначенные как для пополнения их основного капитала, так и для реализации различных инвестиционных программ, связанных с расширением и модернизацией производства. Правительство выпускает долговые обязательства широкого спектра сроков от казначейских векселей сроком в 3 месяца до облигаций сроком 30, а иногда и 50 лет. Таким образом, эмитентами ценных бумаг являются те, кто заинтересован в краткосрочном или долгосрочном финансировании своих текущих и капитальных расходов и при этом может доказать, что ему как заемщику, должнику и предпринимателю можно доверять. В принципе эмитенты ценных бумаг могут сами разместить (т.е. продать) свои обязательства в виде ценных бумаг. Однако сложный механизм эмиссии в условиях конкуренции, потребность в гарантированном размещении ценных бумаг требует не только больших расходов, но и профессиональных знаний, специализации, навыков. Поэтому эмитенты в подавляющем большинстве случаев прибегают к услугам профессиональных посредников - банков, брокеров, инвестиционных компаний. Все они в данном случае, как организаторы и гаранты, являются посредниками на рынке ценных бумаг. Те, кто вкладывает средства в ценные бумаги с целью извлечения дохода, являются инвесторами. На рынке денежных ценных бумаг в качестве инвесторов доминируют банки, которые в то же время как посредники частично размещают краткосрочные бумаги у своих клиентов (например, коммерческие банки одних корпораций предлагают другим корпорациям). На рынке капитальных ценных бумаг наблюдается историческая эволюция от преобладания индивидуальных инвесторов к доминированию институционных инвесторов. Появление институциональных инвесторов - важный этап в развитии рынка ценных бумаг., Возникает возможность чрезвычайного расширения круга покупателей финансовых инструментов , а соответственно рассредоточения риска помещения средств в ценные бумаги. Частные лица, как масса, население начинают вкладывать средства в ценные бумаги лишь тогда, когда они достигают достаточной степени личного богатства, которым нужно управлять, то есть держать в форме капитала - финансовых активов, приносящих доход. Трастдепартаменты коммерческих банков стали первыми институциональными инвесторами, которые стали вкладывать в ценные бумаги средства, доверенные им их клиентами для доходного помещения. Так, в США в конце 80-х годов трастдепартаменты банков управляли активами частных лиц и деловых предприятий на сумму порядка 775 миллиардов долларов. Крупнейшими инвесторами сначала в США, а затем и в других развитых странах стали страховые компании и пенсионные фонды - государственные, местных органов власти, корпоративные. Все свои свободные средства они инвестируют в наиболее надежные ценные бумаги, извлекая огромные доходы. Активы пенсионных фондов в США в конце 80-х годов составляли примерно 2,4 триллиона долларов. Большую роль в качестве инвесторов приобретают так называемые взаимные фонды, или инвестиционные фонды - крупные финансовые учреждения, возникшие еще в 20-х годах текущего века, но особенно быстро развившиеся за последние 20 лет. Фонд - это управляемый портфель ценных бумаг. Отдельные инвесторы покупают долю в этом фонде, получая в свое распоряжение некий усредненный актив, приносящий доход с усредненным риском. В США после второй мировой войны чистые активы всех взаимных фондов составили сумму порядка 1 миллиарда долларов, в конце 1980-х годов они превысили 800 миллиардов долларов. Операции на биржах проводят только профессионалы, объединенные биржевым комитетом. Вначале это были простые посредники - маклеры, но впоследствии среди них произошла четкая специализация по различным видам биржевой деятельности. Посредников в биржевых операциях называют по-разному: биржевые маклеры, куртье, комиссионеры, брокеры и стокброкеры. Все они работают за вознаграждение - куртаж, выраженный в процентах или долях процента от общей суммы сделки. Маклеры ведут расчетные записи - бродеро, которые подписывают обе стороны. Они обязаны быть беспристрастными, не должны за свой счет участвовать в коммерческих делах клиентов, не могут передавать кому-либо свои функции. Важнейшую посредническую роль на рынке ценных капитальных бумаг играют инвестиционные банки - особые финансовые институты, которые занимаются организацией и гарантированием реализации публичного размещения прежде всего акций. В качестве консультанта по всем финансовым вопросам, связанным с эмиссией, банк вместе с потенциальным эмитентом определяет реальные и наиболее экономичные возможности выхода на конкретный рынок, а затем в качестве ведущего гаранта берет на себя обязанность организовать синдикат или другую группу, которая обеспечит полное размещение выпущенных ценных бумаг. В случае неправильной оценки ситуации банк рискует не разместить бумаги, оставить их у себя, а затем продать со скидкой. В США старейшей (с 1885 года) и крупнейшей компанией - инвестиционным банком - является «Мерилл Линч». На конец 80-х годов у нее было несколько миллионов клиентов в США и за рубежом, в том числе частные лица, фирмы и правительства, она имеет около полусотни отделений в 40 странах мира. Ценные бумаги международного фондового рынка.В мировой практике существуют различные подходы к определению ценных бумаг: различны перечни ценных бумаг, включаемых в это понятие; различны подходы к содержанию экономических отношений, которые выражают ценные бумаги. Ценные бумаги - это денежные документы, удостоверяющие права или отношения займа владельца документа по отношению к лицу, выпустившему такой документ; могут существовать в форме обособленных документов или записей на счетах. ЦБ приносят их владельцам доход в виде процента (облигации) или дивиденда (акции). Все их великое семейство обычно делится на три вида. Это акции, облигации и производные от них ценные бумаги. Акции - ценные бумаги, выпускаемые акционерными обществами и указывающие на долю владельца (держателя) в капитале данного общества, и в зависимости от типа могут давать право голоса на общем собрании акционеров (простая именная). Этот вид ценных бумаг не выпускается государственными органами, они эмиссируются только промышленными, торговыми и финансовыми корпорациями. В зависимости от инвестиционных целей, практика акционерного дела выработала множество разновидностей акций. Облигации - это долговое обязательство, в соответствии с которым заемщик гарантирует кредитору выплату определенной суммы по истечении определенного срока и выплату дохода в виде фиксированного или плавающего процента. Облигации приносят их владельцам доход в виде фиксированного дохода от своей нарицательной стоимости. Даже если этот процент изменяется, то сами изменения носят строго определенный характер. Вексель - это письменное обязательство, составленное в предписанном законом форме и дающее его владельцу безусловное право требовать по наступлении конца срока с лица, выдавшего обязательство, уплаты оговоренной в нем денежной суммы. Посредством передаточной надписи он может циркулировать среди неограниченного круга лиц, выполняя функции наличных денег. Депозитные и сберегательные сертификаты - это письменные свидетельства кредитных учреждений о получении денежных средств от вкладчика, удостоверяющее право вкладчика на получение внесенных денежных средств с процентами. Депозиты бывают до востребования (дают право на изъятие определенных сумм по предъявлению сертификата) и срочные (на которых указан срок изъятия вклада и размер причитающегося процента). |

Приглашения09.12.2013 - 16.12.2013 Международный конкурс хореографического искусства в рамках Международного фестиваля искусств «РОЖДЕСТВЕНСКАЯ АНДОРРА»09.12.2013 - 16.12.2013 Международный конкурс хорового искусства в АНДОРРЕ «РОЖДЕСТВЕНСКАЯ АНДОРРА»

|

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.