|

|

МЕНЮФестивали и конкурсы Семинары Издания О МОДНТ Приглашения Поздравляем НАУЧНЫЕ РАБОТЫ |

Реферат: Опцион, вексель и сертификат, как инструмент фондового рынка2.5.Разновидности фьючерсных контрактов и их понятия. 2.5.1.Финансовые фьючерсы с конкретной базой. Финансовые инструменты, торгуемые на фьючерсных биржах можно разделить на: - финансовые фьючерсы с конкретной базой - финансовые фьючерсы с абстрактной базой Финансовые фьючерсы с конкретной базой основаны на реальных объектах торговли. При этом реальная поставка базового финансового инструмента, как правило, возможна. К финансовым фьючерсам с конкретной базой относятся: - валютные фьючерсы (Cerrency futures) - процентные фьючерсы (Intsrest Rate Futuers) Валютный фьючерс - это договорное обязательство продать (поставить) и, соответственно, купить (принять) определенное стандартизированное количество валюты по заранее уторгованному курсу в определенную стандартизированную будущую дату. Процентный фьючерс - договорное обязательство купить (принять), соответственно, продать (поставить) процентный инструмент с оговоренными в контракте сроками и процентной ставкой по заранее уторгованному курсу (ставке) в определенную стандартизированную будущую дату. Процентные фьючерсы являются реальным инструментом страхования риска изменения процентных ставок. В профессиональном отношении наиболее ответственным видом процентных фьючерсов являются контракты на бумаги с фиксированным доходом. Предметом их является будущая поставка ценных бумаг с гарантированным фиксированным доходом. Прежде всего, это казначейские векселя и облигации государственных займов. Продавец фьючерса берет на себя обязательство продать (поставить) в установленную дату определенные ценные бумаги, количество и цена которых установлены в контракте. Покупатель, соответственно, берет на себя обязательство принять их. Пример: Покупка "декабрьского облигационного контракта" означает приобретение в декабре (в дату исполнения) соответствующей казначейской облигации. В случае с большинством финансовых фьючерсных контрактов, к моменту исполнения контракта бумаги довольно редко поставляются от продавца к покупателю. Практика показала, что менее 2-х % от всех заключенных сделок находят свое реальное исполнение, остальные либо закрываются контрсделками, либо сделка закрывается выплатой соответствующей разницы одной стороне за счет другой. Благодаря этому, следующим шагом стало использование в качестве базы контракта фиктивного объекта торговли. Первым таким процентным фьючерсом стал 3-х месячный евродолларовый контракт. Пример: Продажа "сентябрьского евродолларового контракта" означает: обязательство принять 1 млн. долл. США на З мес. С установленной даты в сентябре по декабрь по срочной процентной ставке согласованной в настоящий момент. 2.5.2. Финансовые фьючерсы с абстрактной базой.

К финансовым фьючерсам с абстрактной базой, исполнение которых в физическом смысле (поставка/принятие), как правило, относятся индексные фьючерсы (Stok Index Futures). Сделки с индексами - это новая, быстро прогрессирующая область финансовых операций, основанных на фьючерсах, а также опционах. Индексы составляются как суммарные курсовые показатели ценных бумаг. Теоретически они могут формироваться на основе большого или много числа бумаг, подчиняться отраслевому или любому другому признаку. Индексный фьючерс - договорное обязательство продать (соответственно - купить) стандартизированную величину одного из индексов, по заранее уторгованной величине этого индекса в будущую дату исполнения обязательств. 3. Векселя как финансовые инструменты фондового рынка. 3.1. Виды векселей. Вексель - это составленное по установленной законом форме безусловное письменное долговое денежное обязательство, выданное одной стороной (векселедателем) другой стороне (векселедержателю) и оплаченное гербовым сбором. Различают: - простые векселя - переводные векселя Простой вексель представляет собой письменный документ, содержащий простое и ничем не обусловленное обязательство векселедателя (должника) уплатить определенную сумму денег в определенный срок и в определенном месте векселедержателю или его приказу. В таком векселе с самого начала участвуют два лица: - векселедатель, который сам прямо и, безусловно, обязуется уплатить по выданному им векселю. - приобретатель (векселедержатель), которому принадлежит право на получение платежа по векселю. Отличие простого векселя от прочих долговых денежных обязательств состоит в том, что: - вексель может быть передаваем из рук в руки по передаточной надписи; - ответственность по векселю для участвующих в нем лиц является солидарной, за исключением лиц, совершивших безоборотную надпись; - явка в нотариальное учреждение для засвидетельствования подписи не требуется; - при неоплате векселя в установленный срок необходимо совершение нотариального протеста; - содержание векселя точно установлено законом, и другие условия считаются ненаписанными; - вексель является абстрактным денежным документом и в силу этого не обеспечивается закладом, залогом или неустойкой. Переводной вексель (тратта) представляет собой письменный документ, содержащий безусловный приказ векселедателя плательщику уплатить определенную сумму денег в определенный срок и в определенном месте получателю или его приказу. Главное отличие переводного векселя от простого, по существу являющегося долговой распиской, заключается в том, что он предназначен для перевода, перемещения ценностей из распоряжения одного лица в распоряжение другого. Выдать (трассировать) переводной вексель - значит, принять на себя обязательство гарантии акцепта и платежа по нему. Следовательно, трассировать на другого возможно лишь в том случае, если трассант (векселедатель) имеет у трассата (плательщик) в своем распоряжении ценность не менее суммы трассируемого векселя. В отличие от простого в переводном векселе участвуют не два, а три лица: векселедатель (трассант), выдающий вексель, первый приобретатель (или векселедержатель), получающий вместе с векселем право требовать и платеж по нему, и плательщик (трассат), которому векселедержатель предлагает произвести платеж (в векселе это обозначается словами: "заплатите", "платите"). Здесь обязательство трассанта условное: он обязуется заплатить вексельную сумму, если плательщик (трассат) не заплатит ее. Необходимость выполнения трассантом такого обязательства возникает в том случае, когда трассат не акцептовал и не заплатил по векселю, или акцептовал и не заплатил. В последнем случае трассат приравнивается к векселедателю простого векселя, и против него возникает протест в неплатеже. Векселедержатель переводного векселя должен своевременно предъявлять последний к принятию (акцепту) и платежу, так как в противном случае невыполнение этих условий может быть отнесено к его собственной вине. В случаях с простыми векселями их предъявление плательщику для акцепта, а, следовательно, и составление протеста в непринятии не требуется, т.е. с самого начала возникновения векселя имеется налицо прямой должник. По переводному векселю такой прямой должник выступает лишь с момента акцепта векселя плательщиком. До этого момента имеется налицо лишь условный должник (трассант). 3.2. Протест векселя. Последствия протеста. Под вексельным протестом понимается официально удостоверенное требование платежа и его неполучение. Если протест совершен своевременно, то наступают следующие последствия: - органы суда вправе выдавать судебные решения по искам, основанным на протестованных векселях; - наступает ответственность по простому векселю - надписателей, а в переводном - надписателей и трассанта (векселедатель). - векселедержатель, неся определенные издержки, вызванные совершением протеста векселя и неполучением платежа по нему, вправе требовать с обязанных лиц большую сумму, чем указано в векселе. Согласно Положению величина обратного требования векселедержателя включает в себя следующее. 1. Неуплаченная сумма с процентами, если они были предусмотрены. 2. 6% годовых, начиная со дня срока платежа по векселю по день удовлетворения. 3. Пеня в размере 3 % годовых, считая со дня срока платежа по день действительного получения векселедержателем от кого-либо из обязанных лиц требуемых денег. 4. Издержки, связанные с протестом. В случае истечения сроков, установленных для совершения протеста в неакцепте или неплатеже, векселедержатель теряет свои права против индоссантов, векселедателя и других обязанных лиц, за исключением акцептанта. 3.3. Операции банка с векселем. Учёт векселей. Вексельные кредиты. В связи с введением в хозяйственный оборот векселей банки совершают с ними следующие операции: - учет векселей - выдачу ссуд до востребования по специальному ссудному счету под обеспечение векселей; - принятие векселей на инкассо для получения платежей и для оплаты векселей в срок. Учет векселей состоит в том, что векселедержатель передает (продает) векселя банку по индоссаменту до наступления срока платежа и получает за это вексельную сумму за вычетом за досрочное получение определенного процента от этой суммы. Этот процент называется учетным процентом или дисконтом. Вексельно-кредитные операции в банке, в какой бы форме они ни осуществлялись, начинаются с получения клиентом вексельного кредита. Кредиты в форме учета векселей и в форме специального ссудного счета под обеспечение векселей открываются раздельно. Вексельные кредиты делятся на постоянные и единовременные. Кредиты по учету векселей могут быть предъявительскими и векселедательскими. Первый открывает для учета передаваемых клиентами банку векселей. Хозяйственные органы, обладающие большим количеством покупательских векселей, используют предъявительские кредиты. Векселедательский кредит предоставляется клиентам, которые выдают под этот кредит векселя на оплату товарно-материальных ценностей, работ и услуг, оказываемых другим хозяйственным органам, предприятиям и лицам. Последние представляются такие векселя в банк, который пересылает их для учета в банк векселедателя за счет открытого ему векселедетелем кредита. Кредиты открываются по заявкам. Заявка по вексельному кредиту представляется обычно в банк, в котором открыты основные счета предприятий, хозяйственных органов, в том числе расчетный (текущий) счет. Отсутствие подписи векселедателя в простом, и трассанта в переводном векселе, делает последний лишенным всякого смысла. Без подписи нет письменного обязательства, нет векселя. В отличие от текста векселя подпись векселедателя должна быть проставлена на векселе собственноручно и притом рукописным путем. При этом перед подписанием в случае выписки векселя юридическими лицами необходимо проставить обозначение (можно посредством штампа) наименование фирмы. Если вексель подписан без уполномочий или не в соответствии с представленными полномочиями, то сторона, поставившая свою подпись на векселе после его заполнения, несет ответственность в соответствии с условиями заполненного таким образом векселя. 3.4. Реквизит, свойственный только переводному векселю. Значение вексельного обращения. В отличие от простого векселя, где плательщиком является векселедержатель, в переводном векселе плательщиком является особое лицо, называемое трассатом, следовательно, его наименование в тексте векселя относится к числу обязательных реквизитов переводного векселя, так как он после принятия (акцепта) векселя становится в положение векселедателя в простом векселе. Обычно обозначение плательщика (трассата) производится проставлением названия лица в левом нижнем углу на лицевой стороне векселя. Вексель, являясь средством оформления кредита, предоставляемого в товарной форме продавцами покупателям в виде отсрочки уплаты денег за проданные товары, способствует ускорению реализации товаров и увеличению скорости оборота оборотных средств, что приводит к уменьшению потребности хозяйственных органов в кредитных ресурсах и денежных средствах в целом. Достижение отмеченного, требует: - чтобы срок векселя соответствовал действительным срокам реализации товаров. В противном случае не гарантируется оплата векселя в срок; - оформление векселями только товарных сделок, имеющих целью действительное передвижение реальных ценностей. В этой связи совершенно не допустимым являются так называемые дружеские и бронзовые векселя, так или иначе общего с фактическими сделками они не имеют. В их основе лежит стремление получить денежный кредит у третьего лица путем выписки векселей друг на друга (дружеские векселя) или выписки векселей на вымышленных лиц (бронзовые векселя). Установление факта выписки бестоварного векселя возможно только при информированности о взаимоотношениях между векселедателем и плательщиком, характере их хозяйственных связей или при предъявлении сразу двух векселей указанных лиц в один банк. Возможность передачи векселя с помощью передаточной надписи (индоссамент) увеличивает обращаемость векселя и добавляет к выполняемой им функции кредитного инструмента еще одну - средство для погашения долговых требований. Погашение целого ряда обязательств при помощи такого векселя без участия денег позволяет уменьшить потребность в них. 4. Опционы как финансовые инструменты фондового рынка.

4.1. Определение опциона, разновидности опционов, цели участников контракта.

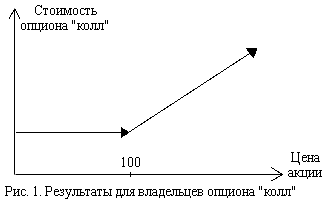

Опционом называется контракт, заключенный между двумя лицами, в соответствии с которым одно лицо предоставляет другому лицу право купить определенный актив по определенной цене в рамках определенного периода времени или предоставляет право продать определенный актив по определенной цене в рамках определенного периода времени. Лицо, которое получило опцион и таким образом приняло решение, называется покупателем опциона, который должен платить за это право. Лицо, которое продало опцион, и отвечающее на решение покупателя, называется продавцом опциона. Существует множество видов опционов: опцион на покупку (опцион “колл”), опцион на продажу (опцион “пут”), двойной опцион (опцион “стрэддл”), “бабочка” (“баттерфляй”), опцион “в деньгах”, “голый” опцион и т.д. Каждый из этих опционов призван решать свои специфические задачи. Но все опционы объединяет одно: для покупателей опционов последние, по сути, являются, с одной стороны, механизмом страхования от наступления неблагоприятных событий (прежде всего, падения или роста курсовой стоимости актива), с другой стороны, - покупатели опционов приобретают возможности роста. Что касается продавцов опционов, то их движущим мотивом является надежда на ненаступление благоприятных для покупателей исходов, когда последние не будут исполнять опцион, либо, по крайней мере, надежда на то, что полученная прибыль перевесит сумму, выплачиваемую по обязательствам. Сегодня опционами торгуют на многих зарубежных биржах, начинают торговать и в России. Кроме срочных сделок на покупку или продажу обыкновенных акций заключаются опционные контракты на фондовые индексы, на облигации, товары и иностранную валюту. 4.2. Операции с опционами. Во всех случаях, когда компания делает заем, она создает опцион, потому что заемщика нельзя вынудить погасить долг по истечении оговоренного срока займа. Если стоимость активов компании меньше величины долга, компания предпочтет не выполнить свои обязательства (поскольку окажется неплатежеспособной), и держатели облигаций получат ее активы. Таким образом, когда компания делает заем, кредитор, по сути, приобретает активы компании, а акционеры получают опцион на их выкуп путем погашения долга. К вышесказанному добавим: 1) с помощью опционов можно моделировать различные финансовые потоки (практически любые, например, опцион на продолжение инвестиций, если осуществляемый инвестиционный проект успешен, опцион на отказ от проекта, опцион на выжидание и выбор оптимального времени инвестирования в проект), при этом в случаях, когда представляется невозможным однозначно определить единую ставку дисконтирования на весь период инвестирования (например, она подвержена сильным колебаниям), применение механизма опционного ценообразования более адекватно по сравнению с методом чистых дисконтированных потоков (NPV-критерий); 2) в случае отсутствия биржевых опционных контрактов их можно заключать на двусторонней основе между компаниями (по примеру форвардных контрактов). Кроме того, сами опционные контракты можно создавать (моделировать) внутри одной компании с помощью приобретения активов, использования займов и “коротких” продаж активов; 3) более того, опционы, подобно фьючерсам, можно использовать и без поставки актива в конце срока. Для этого сначала открывается позиция покупкой или продажей какого-либо опциона, затем эта позиция закрывается противоположной сделкой - продажей или покупкой. 4.3. Опционы “колл” и “пут”. Я сказала о видах опциона, а теперь я подробней опишу два из них. Опцион “колл” дает его владельцу право купить акции (или любой другой актив) по особой цене, именуемой ценой исполнения, или ценой сделки (по-английски это цена “страйк”). В некоторых случаях опцион может быть реализован только в один определенный день, такой опцион называют европейским. В других случаях опцион может быть реализован либо в установленный день, либо за срок до него, и такой опцион называют “американский колл”. Рассмотрим для простоты европейский “колл” с ценой исполнения 100 руб. Если цена акции в это время окажется ниже этой величины, никто не будет платить 100 руб., чтобы получить акции с помощью опциона “колл”. В этом случае наш опцион “колл” обесценится, и мы им просто не воспользуемся. С другой стороны, если цена акции окажется выше 100 руб., это даст нам возможность воспользоваться своим правом купить акции. В этом случае стоимость опциона будет равна рыночной цене акции, за вычетом 100 руб., которые мы должны заплатить, чтобы купить этот опцион.

Опцион “пут” дает его владельцу право продать акции (либо иной актив - прим.) по цене исполнения. В рассмотренном выше примере с ценой исполнения 100 руб. опцион не будет ничего стоить, если цена акции в момент исполнения окажется выше цены исполнения, и будет стоить (в размере разности между ценой исполнения и рыночной ценой), если цена акции окажется ниже цены исполнения. 4.4. Залоговые требования. Любой покупатель опциона хотел бы иметь гарантию, что продавец выполнит свои обязательства при исполнении опциона. А именно, покупатель опциона “колл” хочет получить гарантию того, что продавец способен поставить требуемые акции, а покупатель опциона “пут” желает иметь гарантию, что продавец будет в состоянии заплатить необходимую сумму денег. Так как опционные контракты проходят через торговые (биржевые) площадки, то именно данные организации заинтересованы в том, чтобы продавец смог исполнить условие контракта. Чтобы избавить торговые площадки от беспокойства по этому поводу, они устанавливают при торговле опционами залоговые требования. В случае опциона “колл” продавец должен поставить акции в обмен на уплачиваемую цену исполнения. По опциону “пут” деньги уплачиваются продавцом в обмен на акции. 4.5. Возможные опционные стратегии. 1.Создается синтетический опцион “пут” (с помощью акций и облигаций) и, зная его цену (премию), делается попытка его продажи на рынке по более высокой цене. При этом можно попытаться сделать даже лучше: сначала найти покупателя под такой опцион (с уже завышенной ценой) и сразу после этого приобрести такой защитный “пут” (с акциями и облигациями). Кроме того, здесь возможен и обратный подход: зная цену синтетического “пута”, купить его на рынке в форме опционного контракта дешевле этой цены, а затем одно из двух - либо перепродать на рынке, дороже цены исполнения, либо, в случае невозможности более выгодной перепродажи, дожидаться исполнения. 2.Вычисляются параметры синтетического “колла” (с помощью покупки акций и денежного займа) и, зная комбинацию его цен (исполнения и премии), делается попытка покупки на рынке такого “колла” дешевле и/или продажи дороже. При этом возможен чистый арбитраж (сначала продать дороже, а затем купить дешевле, или наоборот - сначала купить дешевле, а затем продать дороже), и возможна “поставка” - денег в случае покупки опциона, или акций - в случае его надписания (продажи). 5. Сертификаты как финансовые инструменты фондового рынка.

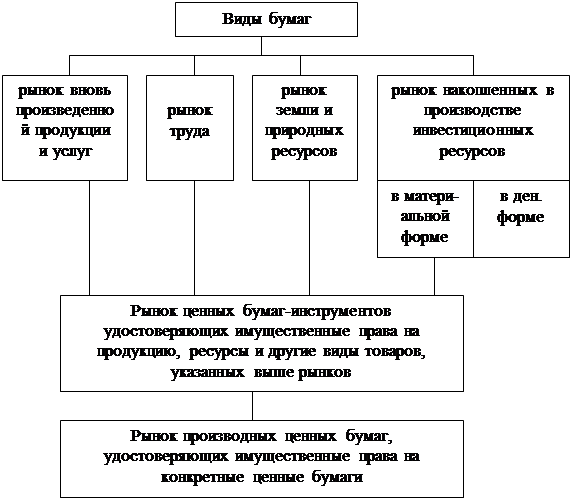

5.1. Сертификат как письменное свидетельство. Сертификат - письменное свидетельство банка-эмитента о вкладе денежных средств, удостоверяющее право вкладчика или его правопреёмника на получение по истечении установленного срока суммы вклада и процентов по нему. Это обязательство по выплате размещенных депозитов юридических лиц (депозитный сертификат), сберегательных вкладов (сберегательный сертификат). То есть сертификат это -ценная бумага; -ценная бумага в документарной форме, поскольку обязательно письменное свидетельство; -срочное обязательство; -оборотная ценная бумага, т.к. право требования по нему может передаваться; -сертификаты могут выпускаться только банками; -не является дисконтным инструментом, то есть могут реализовываться только по номиналу, на который начисляются проценты. Условия выпуска депозитных и сберегательных сертификатов утверждены Главным Управлением Центрального Банка Российской Федерации по Челябинской области 26 сентября 1995 года. Бланки сертификатов изготовлены на предприятиях, имеющих лицензию МФ на производство бланков ценных бумаг, и имеют несколько степеней защиты. На бланке сертификата содержатся следующие обязательные реквизиты, отсутствие которых делает сертификат недействительным: -наименование: депозитный (или сберегательный) сертификат; -указание на причину выдачи сертификата (внесение депозитного или сберегательного вклада); -дата внесения депозита или сберегательного вклада; -размер вклада, оформленного сертификатом (цифрами и прописью); -дата востребования вклада; -ставка процента; -сумма причитающихся процентов; -наименование и адрес банка-эмитента и бенефициара для именного сертификата; -подписи двух лиц, уполномоченных банком на подписание такого рода обязательств, скрепленные печатью банка. 5.2. Срок обращения. Сертификаты должны быть срочными. Срок обращения - от даты выдачи до даты, когда владелец получает право востребования депозита или сберегательного вклада по сертификату. По депозитному сертификату - не более 1 года, по сберегательному - не более 3 лет. Просроченный сертификат является документом до востребования, по которому банк обязуется оплатить означенную в нем сумму немедленно по требованию владельца. Уступка права требования по именным сертификатам оформляется в порядке общегражданской уступки права требования - цессии. Лицо, передающее свое право требования - цедент, лицо, приобретающее это право - цессионарий. Соглашение об уступке права требования оформляется на оборотной стороне сертификата. По договору цессии право требования переходит к новому кредитору именно в том состоянии, в котором оно было у первоначального кредитора, со всеми его преимуществами и пороками. Должник вправе выдвигать против требования нового кредитора все возражения, которые он имел против первоначального кредитора к моменту уступки права требования. Первоначальный кредитор несет ответственность перед новым кредитором лишь за действительность передаваемого права, но не отвечает за исполнение должником своих обязательств, то есть, не несет ответственности за платеж. 5.3. Ограничения на обращение. Сертификаты не могут использоваться в качестве расчетного и платежного средства. Право требования по депозитному сертификату может принадлежать только юридическому лицу, зарегистрированному на территории РФ или иного государства, использующего рубль в качестве официальной денежной единицы, сберегательному сертификату - гражданину РФ или иного государства, использующего рубль в качестве официальной денежной единицы. Сертификаты не подлежат вывозу на территории государств, не использующих рубль в качестве официальной денежной единицы. Денежные расчеты по депозитным сертификатам осуществляются только в безналичном порядке. 5.4. Налогообложение. Оплата сертификата. Доход по депозитному сертификату подлежит включению в валовую прибыль и облагается налогом на прибыль в порядке установленном Федеральным законом "О внесении изменения и дополнений в закон РФ "О налоге на прибыль предприятий и организаций". Доход по сберегательным сертификатам не облагается налогом, как и по сберегательным вкладам. Сертификаты являются ценными бумагами, и все операции с ними не облагаются налогом на добавленную стоимость. Для покупки сертификата клиент должен, если сертификат приобретается за безналичный расчет, заключить договор купли-продажи с банком, в котором оговариваются номинал, срок, процентная ставка, пониженная процентная ставка при досрочном погашении, условия оплаты. Договор подписывается покупателем и руководителем банка. Датой выдачи сертификата считается дата поступления денег на соответствующий балансовый счет или внесения вклада в кассу. По желанию клиента банк может принять сертификат на ответственное хранение по акту. Плата за хранение взимается по тарифам, установленным Правлением. Оплата осуществляется при предъявлении владельцем сертификата и заявления на оплату, где указываются данные о владельце и счет, на который должны быть направлены средства. Заключение Одним из основных условий построения и развития фондового рынка является расширение и совершенствование процессов совершения торгов. Эти процессы неразрывно связаны с насыщением фондового рынка новыми финансовыми инструментами. На данный момент основной проблемой является создание надежного механизма регулирования процедуры торгов, который позволил бы качественно улучшить рынок. Отсутствие достаточных юридических и экономических знаний в этой области у большинства людей, занимающихся предпринимательской практикой в нашей стране, слабая нормативная база, регламентирующая вексельное обращение, операции с опционами и сертификатами, технологию заключения и обращения фьючерсных контрактов тормозят развитие в России фондовых бирж, а следовательно, осложняют выход из кризиса неплатежей и дефицита финансовых ресурсов. На данном этапе функционирования фондых рынков в России требуется разрешить ряд проблем, путём необходимости: · преодоления раздробленности и пересечения функций многих государственных органов, регулирующих этот рынок; · создания жесткой регулятивной инфраструктуры рынка и правовой базы как способа ограничить риски инвесторов (прежде всего требования к достаточности капитала, качеству активов и ликвидности небанковских инвестиционных институтов, ограничения их собственных операций по рискам, правила этичного ведения операций и требование полного раскрытия информации клиентам); · создания системы отчетности и публикации макро- и микроэкономической информации о состоянии рынка; · гармонизации российских и международных стандартов, используемых на фондовой бирже; · создания активно действующей системы надзора за небанковскими инвестиционными институтами; · государственной поддержки в области РЦБ; · приоритетного выделения государством финансовых и материальных ресурсов для активизации фондового рынка. Список литературы: 1. “Гражданский кодекс РФ“, Москва 1995г. 2. Алехин Б.И. “ Рынок ценных бумаг. Введение в фондовый операции “ Таганрог, 1991 3. Электронный журнал "Известия Экспертиза" http://www.izvestia.ru/exp/ 4. Электронный журнал "Корпоративные финансы" http://www.cfin.ru 5. Миркин Я.М. Ценные бумаги и фондовый рынок. М.: Перспектива, 1995 6. Российский фондовый рынок: Законы, комментарии, рекомендации / Под ред. А.А Козлова., М.: Банки и биржи, ЮНИТИ, 1994 Приложение 1.Схема 1. « Соотношение фондового рынка и других видов рынков»

[1] Электронный журнал "Корпоративные финансы" http://www.cfin.ru специализированное издание Московской товарной биржи |

Приглашения

09.12.2013 - 16.12.2013

Международный конкурс хореографического искусства в рамках Международного фестиваля искусств «РОЖДЕСТВЕНСКАЯ АНДОРРА»

09.12.2013 - 16.12.2013

Международный конкурс хорового искусства в АНДОРРЕ «РОЖДЕСТВЕНСКАЯ АНДОРРА»