|

|

МЕНЮФестивали и конкурсы Семинары Издания О МОДНТ Приглашения Поздравляем НАУЧНЫЕ РАБОТЫ |

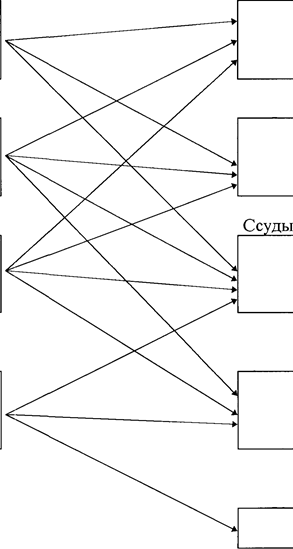

Реферат: Риск ликвидности банкаПоложение российской банковской системы усугубляют и такие характерные для нее явления, как хроническая недостаточность собственного капитала и отсутствие сколько-нибудь достаточных резервов под кредитные риски. Нужно признать, что вина за создавшееся предкризисное положение лежит во многом на самих коммерческих банках, которые пренебрежительно относились к требованиям банковского бизнеса в части необходимости наращивания собственного капитала и создания резервов под кредитные риски, поддержания достаточного уровня ликвидности. - - ; В этих условиях особо остро встает проблема оценки финансовой устойчивости и надежности банков, одним из направлений которой является разработка методик анализа ликвидности коммерческого банка. В результате проведенного исследования были сделаны следующие выводы. -_ Система оценки финансовой устойчивости и надежности банка представляет собой совокупность критериев: - Достаточность капитала; 59 • Качество активов; • Доходность; • Ликвидность; • Качество управления (менеджмент). \-— Указанные критерии являются компонентами единой системы и тесно взаимосвязаны между собой. Ликвидность - один из основных и наиболее сложных факторов, определяющих финансовое состояние и надежность банка. Под ликвидностью банка понимается способность банка выполнить свои обязательства перед клиентам, причем не только по возврату вложенных в него средств с выплатой соответствующего вознаграждения, но и по выдаче кредитов. При этом необходимо учитывать предстоящее высвобождение средств, вложенных в активные операции, и возможные займы на денежном рынке. На уровень ликвидности банка оказывают влияние целый ряд внутренних факторов, среди которых можно выделить следующие: • соотношение сроков привлечения ресурсов и сроков размещения средств; • структура активов; • степень рискованности активных операций; • структура пассивов; • качество управления банком. Кроме того, на ликвидность банка воздействуют также внешние факторы, влияние которых обычно проявляется через изменение структуры его активов и пассивов. К таким факторам можно отнести: • случайные (вызванные особенностями деятельности клиентов банка); • сезонные (связанные с сезонными видами производств); • циклические (отражающие колебания деловой активности); • долгосрочные (обусловленные сдвигами в потреблении, инвестиционном процессе). Чтобы адекватно учесть роль названных внешних факторов, банку необходимо располагать всесторонней информацией об обслуживаемой им клиентуре, а также изучать потребности и финансовое положение потенциальных клиентов. Изучение влияния внешних и внутренних факторов на уровень ликвидности позволяет разрабатывать более эффективные подходы к управлению ликвидностью. Отечественная и зарубежная банковская практика накопила богатый опыт управления ликвидностью банков. Современной банковской науке и практике известны следующие теории управления ликвидностью: • теория коммерческих ссуд; • теория перемещения; • теория ожидаемых доходов; • теория управления пассивами. Однако ни одна из них в отдельности не в состоянии полностью объяснить способы обеспечения ликвидности банка. Поэтому в настоящее время банки в своей практической деятельности вынуждены опираться на рекомендации всех этих теорий, отдавая предпочтение той или иной из них исходя из условий в каждой конкретной ситуации. 60 Проанализировав подходы к управлению ликвидностью, предлагаемые рассмотренными выше теориями, можно сделать вывод: процесс управления ликвидностью включает в себя совокупность действий и методов по управлению активами и пассивами банка. Под управлением активами понимают пути и порядок размещения собственных и привлеченных средств: на основе анализа структуры активов в разрезе отдельных их групп и видов как на определенную дату, так и в динамике за соответствующий период времени банк может перемещать средства из одного вида активов в другой с тем, чтобы обеспечить формирование наиболее приемлемой структуры активов с точки зрения ликвидности и исходя из уровня дохода. Управление активами осуществляется посредством ряда методов: • метод общего фонда средств; • метод распределения активов (метод конверсии). Метод распределения активов по сравнению с методом общего фонда средств имеет целый ряд преимуществ, поскольку при использовании этого метода средства в активы размещаются с учетом характера источников этих средств, что позволяет обеспечить сбалансированность активов и пассивов по срокам и суммам, а это, в свою очередь, является одним из основных условий ликвидности банка. Управление ликвидностью банка включает в себя также поиск источников заемных средств, выбор среди них самых надежных, с наиболее длительными сроками привлечения с учетом издержек, связанных с привлечением средств. Таким образом, управление ликвидностью подразумевает процессы управления активами и пассивами, которые тесно взаимосвязаны, взаимозависимы и осуществляются одновременно. Для количественной и качественной оценки ликвидности коммерческих банков в практике анализа используются разнообразные показатели. Поскольку ликвидность является одним из критериев надежности банка, в большинстве стран показатели ликвидности законодательно регламентируются, т. е. устанавливается перечень оценочных показателей и их критериальные уровни. _ В нашей стране в сложившихся условиях общеэкономической I нестабильности особо остро встает проблема совершенствования надзора за банковской деятельностью. Результатом работы Центрального Банка РФ в этом направлении стало введение в действие с 1 марта 1996 года новой Инструкции № 1 "О порядке регулирования деятельности кредитных организаций", приведенная в соответствие с существующими международными стандартами в этой области, разработанными Базельским комитетом по банковскому надзору и регулированию. - -" В соответствии с Инструкцией № 1 устанавливаются следующие обязательные нормативы ликвидности: • норматив текущей ликвидности (Н2); • норматив мгновенной ликвидности (НЗ); • норматив долгосрочной ликвидности (Н4); • соотношение ликвидных активов и суммарных активов кредитной организации (Н5); 61 - максимальный размер крупных кредитных рисков (Н7); - максимальный размер риска на одного кредитора (вкладчика) (Н8); - максимальный размер кредитов, гарантий и поручительств, предоставленных банком своим участникам (акционерам, пайщикам, инсайдерам) (Н9, Н9.1, НЮ). - максимальный размер привлеченных денежных вкладов (депозитов) населения (Н11). Новая редакция Инструкции № 1 ужесточает требования, предъявляемые к" надежности банков: все экономические нормативы стали носить обязательный характер. Однако сами уровни критериев нормативных показателей нельзя назвать слишком жесткими. Так, например, в соответствии с установленным минимально допустимым значением норматива мгновенной ликвидности (НЗ - отношение высоколиквидных /^ ^ // активов банка к сумме его обязательств до востребования) начиная с баланса на 01.07.96 г. банки должны обладать высоколиквидными активами />„//;,/. / в размере не менее 2 % от объема своих обязательств до востребования, р/оу^.^ Учитывая, что в состав высоколиквидных активов, принимаемых для "' расчета данного норматива включаются не только кассовые активы, но и вложения в государственные ценные бумаги, установленный уровень данного показателя можно считать явно недостаточным для устойчивой работы банка. Как показывает практика, коммерческие банки, обладающие уровнем абсолютной ликвидности, близким к установленному критерию, неизбежно сталкиваются с проблемами обострения ликвидности. Таким образом, при анализе ликвидности расчет обязательных экономических нормативов является необходимым, но недостаточным условием полной и достоверной оценки реального уровня ликвидности банка. При проведении внутреннего анализа ликвидности могут применяться различные дополнительные показатели, связанные со структурой активов и обязательств, оценивающие степень рискованности активных операций, такие как: - коэффициент абсолютной ликвидности; - коэффициент относительной ликвидности; - отношение объема просроченных кредитов к общей сумме выданных банком кредитов; отношение объема резервов на возможные потери по ссудам к общей сумме выданных банком кредитов; - коэффициент потенциального снижения уровня "рискованных активов"; - коэффициент нестабильности депозитов; - коэффициент использования привлеченных ресурсов. Рассмотренные показатели прежде всего призваны выявить причины обострения банковской ликвидности на основе последовательного анализа структуры и сроков размещаемых средств и привлеченных ресурсов и не являются унифицированными. Все предложенные показатели могут использоваться как порознь, так и в совокупности в зависимости от потребности банка в более или менее глубоком анализе. Анализа ликвидности Московско-Парижского коммерческого банка ~Л осуществлялся в несколько этапов: 1. Изучение структуры активов и пассивов на основании данных общей финансовой отчетности с использованием аналитических данных 1 62 внутренней отчетности банка для характерисики сбалансированности групп активов и пассивов по срокам и суммам; 2. Расчет и анализ основных показателей ликвидности; 3. Изучение динамики структуры активов и пассивов банка за период с 01.12.95 г. по 01.05.96 г.; определение влияния изменений в структуре активов и пассивов банка на динамику коэффициентов ликвидности, выявляение основных тенденций развития. При проведении анализ были сделаны следующие общие выводы: •— - несмотря на некоторое колебание уровня ликвидности в анализируемом периоде за последние три месяца уровень ликвидности банка стабилизировался; - однако рассчитанные для банка значения коэффициентов абсолютной и относительной ликвидности значительно превышали установленные для этих показателей в практике анализа критерии. Таким образом, банк обладает значительным запасом ликвидности. Причинами завышенного уровня показателей ликвидности банка являются: - преобладание в активах банка вложений в государственные ценные бумаги; - незначительный удельный вес обязательств до востребования и краткосрочных обязательств в структуре привлеченных ресурсов. Основываясь на результатах проведенного анализа были рассмотрены варианты выравнивания уровня ликвидности и сделаны необходимые расчеты. Основными направлениями дальнейшего развития банка должны стать: - использование части кассовых активов для размещения в наиболее доходные инструменты финансового рынка; - исключительное положение государственных ценных бумаг в активах банка нарушает один из главных принципов сохранения финансовой устойчивости банка - принцип диверсификации активов и рисков; это обуславливает необходимость структурных изменений в активах банка в сторону повышения доли новых наиболее доходных финансовых инструментов; - привлечение дополнительных денежных ресурсов и развитие клиентской базы. При проведении анализа были рассчитаны объемы резервов для сокращения кассовых активов и привлечения ресурсов. Руководство банка самостоятельно принимает решение о приоритетности того или иного варианта выравнивания уровня ликвидности с учетом изменений, происходящих на рынке банковских услуг. Определение характера связи между различными критериями финансовой устойчивости и надежности банков было рассмотрено на примере показателей достаточности капитала и ликвидности (анализ проводился на материалах Московско-Парижского коммерческого банка). В результате проведенного статистического анализа (рассчета коэффициента корреляции, построения и анализа графика зависимости) был сделан следующий вывод: показатели достаточности капитала и ликвидности взаимозависимы - с ростом достаточности капитала повышается и уровень ликвидности коммерческого банка и наоборот. 63 Таким образом, оказывая воздействие на один из анализируемых показателей мы изменяем значение и другого коэффициента; указанная зависимость недетёрминирована, однако может быть использована для оптимизации управленческих решений по улучшению финансового состояния банка. <~ Сделанные выводы подтверждают необходимость системного подхода к оценке степени надежности и финансовой устойчивости коммерческого банка, анализа совокупности критериев с учетом их взаимозависимости и вляния на финансовое состояние банка. ^- Список литературы: 1. Ачкасов А. И. "Балансы коммерческих банков и методы их анализа. Вопросы ликвидности и их отражение в банковских балансах." - М., АО "Консалтбанкир", 1993г.; 2. Белых Л. П. "Устойчивость коммерческих банков. Как банкам избежать банкротства." - М.: Банки и биржи, ИО "ЮНИТИ", 1996 г.; 3. Лаптырев Д. А., Батенко И. Г., Буковский А. В., Митрофанов В. И. "Планирование финансовой деятельности банка: необходимость, возможность, эффективность." - М.: Изд-во "АСА", 1995 г.; 4. Черкасов В. Е. "Финансовый анализ в коммерческом банке" - М.: Изд-во "ИНФРА-М", 1995г.; 5. "Банковская система России. Настольная книга банкира", книга 1 - М.: ТОО Инжиниринго-консалтинговая компания "ДеКа", 1995 г.; 6. "Банковский портфель - 3" - М., АО "Консалтбанкир", 1995 г.; 7. "Банковское дело в России" (в 10 томах) - т. 3 "Анализ деятельности коммерческого банка" под. общ. ред. Кумок С. И. - М.: АОЗТ "Вече", составление АО "Московское финансовое объединение", 1994г.; 8. "Банковское дело" под ред. Колесникова В. И., Кроливецкой Л. П. - М., Финансы и статистика, 1996 г.; 9. Иванов Л. Н., Иванов А. Л. "Оценка банковской деятельности по материалам бухгалтерской отчетности" - М., "Бухгалтерия и банки" № 1, 1996г.; 10. Юденков Ю. Н. "Экспресс-анализ банковского баланса" - М., "Бухгалтерия и банки" № 1, 1996 г.; 11. Виноградов В. В. "О положении в экономике и банковской системе" -М., "Бизнес и банки" № 11, 1996 г.; 12. Воронин Д. В. "Правовая база банковской деятельности: на пути к международным стандартам" - М., "Бизнес и банки" № 12, 1996 г.; 13. Масленченков Ю. "Моделирование планирования банковской деятельности" - М., "Бизнес и банки" № 12, 1996 г.; 14. "Взгляд на надежность сквозь призму международного опыта" - М., "Финансист" № 46, 1995 г.; 15. Аргунов И. А. "Прибыльность и ликвидность: анализ финансового состояния банка" - М., "Банковский журнал" № 3, 1995 г.; Нормативные документы: 16. Главное управление инспектирования коммерческих банков ЦБ РФ "Руководство по банковскому надзору" 1994 г.; 17. Федеральный закон "О банках и банковской деятельности" от 07.07.95г.; 18. Федеральный закон "О Центральном банке Российской Федерации (Банке России)" от 26.04.95 г.; 19. Инструкция № 1 Центрального Банка РФ "О порядке регулирования деятельности кредитных организаций" от 30.01.96 г.; 20. Временная Инструкция Центрального Банка РФ от 24.08.93 г. № 17 "По составлению общей финансовой отчетности коммерческими банками" (с изменениями и дополнениями). Приложение 1. Управление активами с помощью модели общего фонда средств. (6, с. 197)

Приложение 2. Управление активами с помощью модели распределения активов. (6, с. 200)

|

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9

Приглашения

09.12.2013 - 16.12.2013

Международный конкурс хореографического искусства в рамках Международного фестиваля искусств «РОЖДЕСТВЕНСКАЯ АНДОРРА»

09.12.2013 - 16.12.2013

Международный конкурс хорового искусства в АНДОРРЕ «РОЖДЕСТВЕНСКАЯ АНДОРРА»