|

|

МЕНЮФестивали и конкурсы Семинары Издания О МОДНТ Приглашения Поздравляем НАУЧНЫЕ РАБОТЫ |

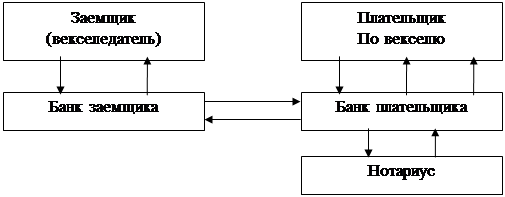

Реферат: Векселя и операции с нимиКоличество индоссаментов не ограничивается. Законным держателем векселя выступает лицо, основывающее свое право на непрерывном ряде индоссаментов. От количества индоссаментов (кроме передаточной функции индоссамент на векселе выполняет и гарантийную функцию: каждый индоссант по векселю отвечает за акцепт и за платеж) и аваля зависит степень доверия к векселю. Последний становится более надежным способом обеспечения платежа. Индоссант может снять с себя ответственность за платеж, поставив безоборотную надпись ("без оборота на меня"), но это снизит привлекательность векселя для последующих держателей. Среди индоссаментов, не удостоверяющих переход прав по векселю, - это препоручительные индоссаменты - существуют две разновидности: ·инкассовый индоссамент - оформляется, если векселедержатель поручает банку инкассировать вексель, т.е. получить по нему платеж ("валюта на инкассо, к получению", "как доверенному"); ·залоговый индоссамент ("валюта в залог") - оформляется, если вексель служит обеспечением по ссуде в банке. Оплата векселя в установленный срок погашает вексельное обязательство. В случае отказа от платежа по векселю векселедержатель может предъявить в суде иск к векселедателю (акцептанту по переводному векселю). Если переводной вексель не акцептован или не оплачен, векселедержатель имеет полное право потребовать оплаты векселя в порядке регресса. Это означает обратное требование о возмещении уплаченной суммы от векселедателя, индоссантов, авалистов, которые несут солидарную ответственность за уплату суммы векселедержателю. По выбору векселедержателя им может стать любое лицо независимо от порядка подписей на векселе. Если вексель оплачивает один из индоссантов, то он имеет право обратиться с иском к другим индоссантам или трассанту, причем трассант не имеет права регресса к индоссантам. Следует заметить, что перед подачей иска векселедержатель должен обязательно совершить протест - официально подтвердить у нотариуса факт отказа в акцепте или платеже по векселю. Удостоверившись в отказе, нотариус оформляет акт протеста в неплатеже или неакцепте, проставляет на векселе "опротестовано" и вносит данные векселя в реестр опротестованных векселей. Опротестованные векселя не могут служить средством платежа, они не принимаются к учету в банках, а также в обеспечение выдаваемых кредитов. Акт протеста с приложенным опротестованным векселем является основанием для взыскания суммы платежа по векселю в судебном порядке. Если на векселе были сделаны индоссаменты, векселедержатель может предъявить иск к любому индоссанту. В зависимости от характера ответственности участников векселя для предъявления иска устанавливаются сроки вексельной давности: · к акцептанту переводного векселя - 3 года; · к векселедателю простого векселя или индоссанту переводного векселя - 1 год; · для исковых требований индоссантов друг к другу - 6 месяцев. Последний векселедержатель в течение четырех рабочих дней должен поставить своего индоссанта в известность о факте неуплаты по векселю, далее индоссанты извещают друг друга в течение двух рабочих дней каждый, восходя до трассанта или первого держателя простого векселя. Извещается также авалист. Основные элементы, в совокупности составляющие вексельное обязательство, называются вексельными реквизитами. Переводной вексель должен содержать следующие обязательные реквизиты: 1) наименование "вексель", включенное в текст документа и выраженное на том языке, на котором этот документ составлен; 2) простое и ничем не обусловленное предложение уплатить определенную сумму; 3) наименование и адрес того, кто должен платить (плательщика-трассата); 4) наименование получателя платежа (ремитента), которому или по приказу которого должен быть совершен платеж; 5) указание срока платежа; 6) указание места совершения платежа; 7) указание даты и места составления векселя; 8) наименование и подпись векселедателя (трассанта). Поскольку отсутствие хотя бы одного из обязательных реквизитов лишает вексель силы, рассмотрим их подробнее: 1. Наличие "вексельной метки" означает, что наименование "вексель" должно обязательно присутствовать и в заглавии, и в тексте документа. Это делается с целью обозначить отличие векселя от родственных ему обязательств и затруднить превращение невексельного обязательства в таковое. 2. Поскольку вексель является денежным документом, в нем должна быть указана сумма платежа (валюта векселя). Один раз сумма фиксируется цифрами, другой раз - прописью. Валюта векселя может быть обозначена в иностранной валюте. Допускается наличие двух валют платежа, причем между суммами не должно стоять слова "или" - только союз "и". Исправления вексельной суммы не допускаются (даже оговоренные подписью векселедателя), в случае же разногласия между суммой, указанной цифрами, и суммой, написанной прописью, верной считается сумма, обозначенная прописью. В вексельную сумму могут включаться и проценты за время обращения векселя. Если же эти проценты указываются отдельно, то запись по ним оформляется согласно правилам оформления суммы векселя, рассмотренным ранее. Только вексель, подлежащий оплате по предъявлении или в такой-то срок от предъявления, может содержать условия о начислении процентов на вексельную сумму. В векселе, подлежащем оплате в другие сроки, условия о процентах считаются ненаписанными. Вексель выступает документом безусловным и абстрактным, поэтому в тексте вексельная сумма не должна сопровождаться никакими условиями платежа либо ссылками на обязательства по сделке. В соответствии с Единообразным вексельным законом любое условие платежа в тексте векселя считается ненаписанным. Следует отметить, что согласно Единообразному торговому кодексу США и Английскому вексельному закону вексель не является абстрактным денежным обязательством, и ссылка на контракт, на основании которого вексель выписан, не только возможна, но и необходима. 3. Вексель должен содержать сведения о плательщике по векселю. В переводном векселе плательщик-трассат, становящийся ответственным лицом только после акцепта векселя, в силу которого он принимает обязательство оплатить вексель в определенный срок. Наименование плательщика проставляется в левом нижнем углу на лицевой стороне векселя. 4. Сведения о лице, в пользу которого совершается платеж (о ремитенте), оформляются словами "платите... (наименование ремитента) или его приказу". Если получатель - векселедатель, ставится указание: "платите в нашу пользу" или "платите по нашему приказу". Единообразный вексельный закон не допускает выставления векселей на предъявителя, поскольку вексель должен оформлять конкретную товарную сделку. Английский вексельный закон, напротив, допускает выставление векселей на предъявителя, т.е. данный реквизит необязателен. 5. Срок платежа, обозначенный конкретной записью, - обязательный реквизит, и отсутствие его в векселе делает вексель недействительным. Различают сроки платежа: "по предъявлении"; "во столько-то времени от предъявления"; "во столько-то времени от составления"; "на конкретную дату". Если вексель подлежит оплате в определенный день, указывается конкретная календарная дата (число, месяц, год). В случае составления векселя со соком оплаты "по предъявлении" день предъявления - день платежа; вексель должен быть предъявлен к платежу в течение года со дня его составления, иначе векселедержатель теряет право на получение платежа. Такой срок оплаты наименее удобен для плательщика, поскольку ему необходимо всегда иметь наготове определенную сумму денег. Однако векселедатель может указать дату, ранее которой вексель не может быть предъявлен к платежу. Индоссаты в последующем могут сократить срок оплаты векселя. Вексель со сроком "во столько-то времени от предъявления или составления векселя" удобен плательщику: он предоставляет возможность подготовиться к платежу. От дня предъявления векселя (им считается день, когда плательщик сделал отметку на векселе о согласии на оплату) начинается отсчет срока платежа. Срок платежа, назначенный путем указания точного количества дней от составления векселя, считается наступившим в последний из этих дней, а не в день после него. При этом исчисление срока платежа начинается в день даты выставления векселя (день даты в счет периода не входит). Допустимо назначение платежа на начало, середину или конец месяца. Под этими записями подразумевается первое, пятнадцатое или последнее число месяца. Вексель со сроком платежа "во столько-то времени от предъявления" необходимо предъявить к оплате в течение года со дня его составления, но для этого нужно заранее представить вексель плательщику, для того чтобы окончательный срок по векселю не выходил за пределы установленного года. Таким образом, в зависимости от срока платежа векселя могут быть срочными и подлежащими оплате по предъявлении. Срок платежа определяет также динамику дисконта векселя (вексельная сумма может быть фиксированной либо переменной). Валюта дисконтного векселя является фиксированной, она не меняется во времени, а сумма платежа по процентному векселю - увеличивается, поскольку такой вексель содержит дополнительный реквизит "процент по векселю". Процентными могут быть только векселя с неопределенным в момент составления сроком платежа ("по предъявлении", "во столько-то времени от предъявления"). Срочные векселя всегда дисконтные. 6. В векселе, как правило, указывается специальное место платежа. Если же место платежа отсутствует в документе, им считается место его составления (простой вексель) или место, обозначенное рядом с наименованием плательщика по нему (переводной вексель). Вексель считается недействительным, если на нем отсутствуют и место платежа, и местонахождение плательщика, а также если имеется несколько мест платежа. Если в векселе не совпадают место платежа и место нахождения плательщика, он называется домицилированным. Лицо, у которого следует получить платеж (помимо плательщика), - домицилиат. Чаще всего домицилиатом называется банк, причем это может быть как банк, в котором плательщик обслуживается (имеет расчетный счет), так и любой другой банк (например, в месте жительства ремитента). Внешним признаком таких векселей служит надпись: "вексель подлежит оплате (или платеж) в... банке" - в нижней части векселя под подписью плательщика. Банк оплачивает вексель только при достаточности денежных средств на счете клиента либо если плательщик задепонировал на счете в банке сумму, необходимую для оплаты. В противном случае банк отказывает в платеже, а вексель опротестовывается обычным порядком. За оплату векселей сторонних плательщиков банки взимают комиссионные. 7. Если срок платежа не указан, вексель считается выставленным со сроком "по предъявлении". На лицевой стороне векселя указываются дата и место его составления. Дата составления необходима для определения дееспособности векселедателя в момент составления векселя и вексельного срока, в особенности по векселям сроком "во столько-то времени от составления". Переводной вексель, в котором не указано место его составления, признается подписанным в месте, обозначенном рядом с наименованием векселедателя (трассанта). Если и таковое отсутствует, вексель считается недействительным. 8. Отсутствие подписи (собственноручной) векселедателя в коммерческом векселе делает вексель лишенным смысла. Следует указать: полное наименование юридического лица, выставившего вексель; его юридический адрес; наименование должности лица, обладающего правом подписи векселя от имени предприятия. Векселедатель отвечает за акцепт и платеж. Он может сложить с себя ответственность за акцепт, однако всякое условие, по которому он слагает с себя ответственность за платеж, считается ненаписанным. Недействительные подписи на векселе (если вексель подписан без полномочий ил не в соответствии с предоставленными полномочиями) не ведет к потере силы подписей других подписантов. Сторона, поставившая свою подпись, не имея на то полномочий, несет ответственность и обязана уплатить по векселю вместе с другими лицами; уплатив, она приобретает те же права, что и полномочный представитель. Все вексельные реквизиты, рассмотренные для переводного векселя, обязательны и для простого. Отличие заключается лишь в том, что в простом векселе плательщиком является непосредственно векселедатель (пункт 3). Исключение из правила пункта 3 составляют следующие моменты: ·если срок платежа по простому векселю не указан, вексель рассматривается как подлежащий оплате по предъявлении; ·при отсутствии особого указания место составления векселя считается местом платежа (и вместе с тем местом жительства векселедателя); ·если не указано место составления векселя, он рассматривается как подписанный в месте, обозначенном рядом с наименованием векселедателя. ОПЕРЕАЦИИ БАНКОВ С ВЕКСЕЛЯМИВекселя, обращающиеся в хозяйственном обороте, могут представляться их держателями в банки, во-первых, с целью получения пол эти векселя денег до наступления срока платежа по ним и, во-вторых, с целью наиболее удобного получения по векселям платежа по месту нахождения банка. Операции банка с векселями по выполнению первой задачи называются кредитными, а операции, в результате которых разрешается вторая проблема, именуются комиссионными. Кредитные операции банка с векселями. По действующему банковскому законодательству коммерческие банки могут предоставлять своим клиентам вексельные кредиты в форме: а) учета векселей; б) специального ссудного счета под векселя (онкольного счета); в) форфейтинга (кредитования внешнеторговых сделок). Вексельные кредиты делятся на постоянные и единовременные. Разница между этими видами кредитов состоит в том, что по постоянному кредиту клиент может в разрешенных пределах использовать сумму кредита неоднократно; единовременный кредит допускает использование его общей суммы только один раз. Клиент, которому разрешено предъявлять векселя к учету в порядке постоянного кредита, может, по мере поступления платежа по уже учтенным им векселям, снова представлять векселя к учету без особого разрешения в пределах освобождающейся таким образом части постоянного кредита. Кредиты в форме онкольных специальных счетов под векселя бывают постоянными и действующими до их отмены. Вексельный кредит может быть предъявительским и векселедательским. Предъявительский кредит открывается для учета передаваемых клиентом банку векселей, выданных различными векселедателями. Эти кредиты используются теми предприятиями и организациями, которые имеют солидный вексельный портфель, т.е. предоставляют своим покупателям отсрочку платежа, оформленную векселями. Эти векселя и передаются для учета в банк. Векселедательский кредит открывается клиентам, получающим отсрочку платежа от своих поставщиков, оформляется эта отсрочка векселями. Поставщики, получив векселя, представляют их к учету в тот банк, где открыт для них вексельный кредит. Отличие между этими формами кредитования в том, что, во-первых, при векселедательском кредите заемщик является векселедателем, а при предъявительском – векселедержателем и, во-вторых, при предъявительском кредите денежные средства получает непосредственно заемщик и уже потом распоряжается ими по своему усмотрению, а при векселедательском кредите денежные средства поучает владелец векселя. Учет векселей. С юридической стороны учет векселей представляет передачу (индоссацию) векселя на имя банка со всеми ее обычными последствиями, т.е. предъявитель становится должником по векселю в качестве одного из надписателей, если он каким-либо образом не освободил себя от ответственности за платеж, а банк – кредитором-векселедержателем. По экономической сути досрочное получение средств по векселю векселедержателем означает получение им ссуды, которая впоследствии гасится плательщиком по векселю. Таким образом, путем учета каждый векселедержатель в случае необходимости имеет возможность превратить находящиеся у него векселя в наличные деньги и деньги в безналичной форме. Учитывая вексель, векселедержатель также избавляется от забот по возврату банку полученных по учету сумм, поскольку банк получает их непосредственно от векселедателей и только лишь при неблагоприятном финансовом состоянии последних обращается к предъявителю векселя. Банк, в свою очередь, принимая вексель к учету, получает прибыль путем удержания в свою пользу процентов. При учете векселей банком составляется реестр учтенных векселей, форма реестров устанавливается каждым банком самостоятельно. Банки проверяют векселя, принимаемые к учету, с точки зрения их юридической и экономической надежности. К учету принимаются векселя, отвечающие следующим условиям: 1) соответствуют требованиям Положения о простом и переводном векселе; 2) ряд индоссаментов по векселю должен быть непрерывен; 3) быть с платежом на местах, где имеются филиалы или корреспонденты банка, нотариальные органы и народные суды; 4) основаны на товарных и коммерческих сделках; 5) есть указание о точном местонахождении векселедателя. С юридической стороны проверяется правильность заполнения всех реквизитов векселя, полномочия лиц, подписавших вексель, подлинность этих подписей, наличие на векселе индоссамента в пользу банка. Если есть нарушения в оформлении векселя, то эти векселя вычеркиваются из реестра. Кроме того, вычеркиваются векселя, выписанные с платежом на местах, где нет учреждений банка, а также со сроками, которые не позволяют банку своевременно получить платеж по векселю. С экономической стороны контролируется надежность векселя, т.е. возможность получения по нему платежа. С этой целью банк должен изучить сведения о платежеспособности и кредитоспособности всех индоссантов и плательщика; сведения, поступающие от нотариусов о протестах векселей, и векселя, по которым были не сняты протесты, вычеркиваются из реестра. Банки не должны принимать к учету векселя: · не основанные н товарных сделках; · выписанные векселедателем в целях получения банковского кредита под них (встречные векселя); · тех лиц, которые занимаются коммерческой деятельностью по доверенности, но подписали вексель лично; · представляющие собой замену или переписку прежде учтенных в банке векселей. Векселя, не удовлетворяющие требованиям банка, вычеркиваются из реестра и возвращаются предъявителю. Операции банка по учету векселей сопровождаются документооборотом, представленным на рисунке 1:

Рис.1. Документооборот по учету векселей: 1 – векселедержатель предъявляет вексель в банк для получения ссуды; 2 – банк выдает ссуду; 3 – банк отсылает иногородние векселя на инкассо в банк плательщика; 4 – банк плательщика предъявляет к оплате векселя, по которым наступил срок оплаты; 5 – плательщик дает согласие на оплату, т.е. акцептует вексель (обеспечивает наличие средств на расчетном счете); 6 – банк плательщика извещается об оплате векселей; 7 – банк заемщика зачисляет деньги в оплату векселя на свой корреспондентский счет в банке-корреспонденте; 8 – в случае неоплаты векселя плательщиком банк плательщика предъявляет векселя в нотариальную контору для совершения протеста; 9 – нотариальная контора возвращает опротестованные векселя |

Приглашения09.12.2013 - 16.12.2013 Международный конкурс хореографического искусства в рамках Международного фестиваля искусств «РОЖДЕСТВЕНСКАЯ АНДОРРА»09.12.2013 - 16.12.2013 Международный конкурс хорового искусства в АНДОРРЕ «РОЖДЕСТВЕНСКАЯ АНДОРРА»

|

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.