|

|

МЕНЮФестивали и конкурсы Семинары Издания О МОДНТ Приглашения Поздравляем НАУЧНЫЕ РАБОТЫ |

Дипломная работа: Годовая бухгалтерская отчетность организации: порядок составления, аудит и анализ основных ее показателейИз проведенного анализа показателей таблицы видно, что коэффициент капитализации уменьшился к 2010 году до 0,703 по сравнению с 2008 г. – 2,2. Это снижение имеет положительный эффект, так как в 2008 г. Этот показатель превышал предельно допустимую норму. Коэффициент финансовой независимости так же имеет положительную тенденцию и находиться на максимально эффективном уровне. Коэффициент финансирования показывает, что предприятие ООО Торговый дом «Новый век» ведет эффективную финансовую деятельность, является платежеспособным, и имеет возможности для привлечения дополнительных заемных средств. Коэффициент финансовой устойчивости величина которого составляет в 2010 году 0,558, и имеет положительную тенденцию, то можно сделать выводы, что финансовое положение организации является устойчивым. Деловая активность – это результативность работы предприятия относительно величины авансированных ресурсов или величины их потребления в процессе производства. Деловая активность проявляется в динамичности развития хозяйствующего субъекта, достижении им поставленных целей, а также скорости оборота средств: от скорости оборота средств зависит размер годового оборота; с размерами оборота, а, следовательно, и с оборачиваемостью связана относительная величина условно-постоянных расходов: чем быстрее оборот, тем меньше на каждый оборот приходится этих расходов; ускорение оборота на той или иной стадии кругооборота средств влечет за собой ускорение оборота и на других стадиях. Деловая активность организации в финансовом аспекте проявляется, прежде всего, в скорости оборота его средств. Анализ деловой активности заключается в исследовании уровней и динамики разнообразных финансовых коэффициентов оборачиваемости. [19] Ускорение оборачиваемости уменьшает потребность в средствах либо позволяет обеспечить дополнительный выпуск продукции. Основные показатели оборачиваемости приведены в таблица 2.10. Таблица 2.10 – Показатели деловой активности (оборачиваемости)

В результате ускорения оборота высвобождаются вещественные элементы оборотных средств, меньше требуется запасов сырья, материалов, топлива, заделов незавершенного производства и пр., а следовательно, высвобождаются и денежные ресурсы, ранее вложенные в эти запасы и заделы. Увеличение числа оборотов достигается за счет сокращения времени производства и времени обращения. Для сокращения времени производства надо совершенствовать технологию, механизировать и автоматизировать труд. Сокращение времени обращения достигается путем развития специализации и кооперирования, ускорения перевозок, документооборота и расчетов. Коэффициент общей оборачиваемости капитала отражает скорость оборота (количество оборотов за период) всего капитала организации. Рост коэффициента общей оборачиваемости капитала означает ускорение кругооборота средств организации или инфляционный рост, а снижение – замедление кругооборота средств организации. Таблица 2.11 – Динамика показателей деловой активности ООО Торговый дом «Новый век» за 2008 – 2010 гг.

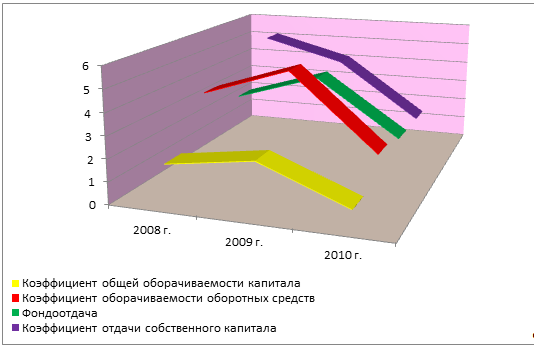

Примечание. Таблица составлена автором на основе отчетных документов предприятия ООО Торговый дом «Новый век» за 2008 – 2010 гг. Из приведенных данных в таблице 2.11 можно сделать вывод, что коэффициент оборачиваемости оборотных средств значительно уменьшился. Это означает, что скорость оборота всех оборотных средств ООО Торговый дом «Новый век» (как материальных так и денежных). Влияние на отрицательное изменение показателей деловой активности в значительной мере оказало снижение выручки за реализованный товар и услуги. Фондоотдача – отношение суммы выручки от реализации к средней стоимости основных средств в течение года (то есть сколько дохода от реализации удалось «выжать» из основных средств). На рисунке 2.3 наглядно представим показатели таблицы 2.10.

Рисунок 2.3 – Динамика показателей деловой активности ООО Торговый дом «Новый век» за 2008 – 2010 гг. Снижение показателя фондоотдачи в 2010 году на 1,43 свидетельствует о снижении эффективности использования основных средств и оценивается как отрицательная тенденция. Он снизился в 2010 году за счет снижения выручки от реализации снижения показателя остаточной стоимости основных средств. При этом основные средства, ввиду своего износа, постоянно уменьшают свою стоимость, но рост фондоотдачи, полученный исключительно вследствие изнашиваемости основных средств, нельзя считать положительной тенденцией. Временное уменьшение показателя фондоотдачи может быть вызвано вводом в действие новых производственных мощностей, дорогостоящим восстановлением основных средств посредством капитального ремонта или модернизации, которое впоследствии должно привести как к росту выручки (нетто), так и к дополнительному росту показателя фондоотдачи. Коэффициент отдачи собственного капитала показывает, что в 2010 году скорость оборота собственного капитала снизилась, то есть на 1 рубль вложенного собственного капитала приходится 1,4 копейки выручки. Снижение данного показателя при относительно стабильном значении показателя собственного капитала является отрицательной тенденцией, свидетельствующей об снижении активности ООО Торговый дом «Новый век» на рынках сбыта, что свидетельствует либо о проблемах с реализацией, либо об увеличении доли собственного капитала, который в анализируемый период времени используется недостаточно эффективно. 2.2 Комплексный анализ отчета о прибылях и убытках форма № 2 ООО Торговый дом «Новый век» Финансовый результат деятельности предприятия выражается в изменении величины его собственного капитала за отчетный период. Способность предприятия обеспечить неуклонный рост собственного капитала может быть оценена системой показателей финансовых результатов. Обобщенно наиболее важные показатели финансовых результатов деятельности предприятия представлены в форме № 2 годовой и квартальной бухгалтерской отчетности. Показатели финансовых результатов (прибыли) характеризуют абсолютную эффективность хозяйствования предприятия по всем направлениям его деятельности: производственной, сбытовой, снабженческой, финансовой и инвестиционной. Они составляют основу экономического развития предприятия и укрепления его финансовых отношений со всеми участниками коммерческого дела. Рост прибыли создает финансовую базу для самофинансирования, расширенного воспроизводства, решения проблем социального и материального поощрения персонала. Прибыль является также важнейшим источником формирования доходов бюджета (федерального, республиканского, местного) и погашения долговых обязательств организации перед банками, другими кредиторами и инвесторами. Таким образом, показатели прибыли являются важнейшими в системе оценки результативности и деловых качеств предприятия, степени его надежности и финансового благополучия как партнера. Прибыль – это положительный финансовый результат деятельности организации. Отрицательный результат называется убытком. Прибыль (убыток) – это разница между всеми доходами организации и всеми ее расходами. С философской точки зрения прибыль можно определить так: «Это функция времени и вознаграждение за терпение». Анализ каждого слагаемого прибыли предприятия имеет не абстрактный, а вполне конкретный характер, потому что позволяет учредителям и акционерам, администрации выбрать наиболее важные направления активизации деятельности организации. При анализе изменений показателей за 2009 – 2010 гг. в ООО Торговый дом «Новый век» за 2009 – 2010 гг. можно сделать выводы, что большинство показателей финансово-хозяйственной деятельности предприятия снизились, что является отрицательной тенденцией. Показатель выручки снизился по сравнению с 2009 г. на 1565098 тыс. руб., за счет чего снизилась и валовая прибыль на 554042 тыс. руб. Несмотря на то, что на предприятии были значительно снижены коммерческие и управленческие расходы, результатом деятельности стал убыток. Таблица 2.12 – Динамика финансовых показателей ООО Торговый дом «Новый век» за 2009 – 2010 гг.

Примечание. Таблица составлена автором на основе отчетных документов предприятия ООО Торговый дом «Новый век» за 2008 – 2010 гг. Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10 |

Приглашения09.12.2013 - 16.12.2013 Международный конкурс хореографического искусства в рамках Международного фестиваля искусств «РОЖДЕСТВЕНСКАЯ АНДОРРА»09.12.2013 - 16.12.2013 Международный конкурс хорового искусства в АНДОРРЕ «РОЖДЕСТВЕНСКАЯ АНДОРРА»

|

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.