|

|

МЕНЮФестивали и конкурсы Семинары Издания О МОДНТ Приглашения Поздравляем НАУЧНЫЕ РАБОТЫ |

Дипломная работа: Особенности формирования бухгалтерской отчетности в автономных учрежденияхРис. 5.1 – Анализ коэффициентов финансовой устойчивости муниципального автономного учреждения г. Абакана «Спорткомплекс «Саяны» за 2007–2009 По результатам проведенного анализа видно, что за исследуемый период коэффициент автономии имеет тенденцию к увеличению, что свидетельствует о повышении финансовой устойчивости предприятия. Если в 2007 году значение показателя составило 0, 87 пунктов, то в 2009 году оно увеличилось на 3 пункта. В целом, все значения данного показателя за исследуемый период находятся в пределах нормативного значения. Коэффициент финансового левериджа снизился, что говорит об уменьшении доли заемного капитала в организации. В период с 2007 по 2009 гг значение коэффициента уменьшилось на 0,03 пункта и составил 0,12. Данный факт положительно характеризует деятельность организации. Коэффициент обеспеченности собственными оборотными средствами показывает соотношение собственных и оборотных средств и определяется как отношение разности между объемами источников собственных средств и физической стоимостью основных средств и прочих внеоборотных активов к фактической стоимости находящихся в наличии у предприятия оборотных средств в виде производственных запасов, незавершенного производства, готовой продукции, денежных средств, дебиторской задолженности и прочих оборотных активов. В исследуемый период значение коэффициента изменилось на 6,92 пункта. Снижение данного коэффициента свидетельствует обеспеченность предприятия собственными оборотными средствами, необходимые для ее финансовой устойчивости уменьшилась. Коэффициент мобильности имущества имеет тенденцию к увеличению, что подтверждает тенденцию ускорения оборачиваемости средств имущества. Немаловажно также провести анализ финансовой устойчивости по величине излишка (недостатка) собственных оборотных средств. В таблице 5.2 приведен анализ финансовой устойчивости по величине излишка (недостатка) собственных оборотных средств. Таблица 5.2 – Анализ финансовой устойчивости муниципального автономного учреждения г. Абакана «Спорткомплекс «Саяны» за 2007–2009 гг.

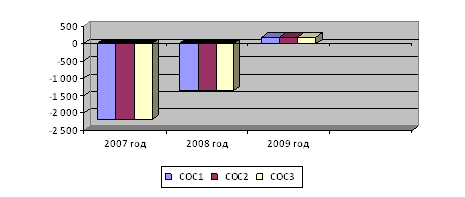

*Излишек (недостаток) СОС рассчитывается как разница между собственными оборотными средствами и величиной запасов и затрат.

Рисунок 5.2 – Анализ финансовой устойчивости муниципального автономного учреждения г. Абакана «Спорткомплекс «Саяны» за 2007–2009 гг. По всем трем вариантам расчета по состоянию на 31.12.2009 наблюдается покрытие собственными оборотными средствами имеющихся у муниципального автономного учреждения г. Абакана «Спорткомплекс «Саяны» запасов и затрат, поэтому финансовое положение организации по данному признаку можно характеризовать как абсолютно устойчивое. Более того все три показателя покрытия собственными оборотными средствами запасов и затрат за весь анализируемый период улучшили свои значения. Это можно наблюдать и на рисунке 5.2 Показатели рентабельности являются относительными характеристиками финансовых результатов и эффективности деятельности предприятия. Они измеряют доходность предприятия с различных позиций и группируются в соответствии с интересами участников экономического процесса, рыночного обмена. Показатели рентабельности являются важными характеристиками факторной среды формирования прибыли (и дохода) предприятий. По этой причине они являются обязательными элементами сравнительного анализа и оценки финансового состояния предприятия. При анализе производства показатели рентабельности используются как инструмент инвестиционной политики и ценообразования. В таблице 6.1 приведен анализ показателей рентабельности муниципального автономного учреждения г. Абакана «Спорткомплекс «Саяны» за 2007–2009 гг. Таблица 6.1 – Анализ показателей рентабельности муниципального автономного учреждения г. Абакана «Спорткомплекс «Саяны» за 2007–2009 гг.

За последний период каждый рубль собственного капитала организации обеспечил чистую прибыль в размере 7,4 руб. за весь рассматриваемый период рентабельность собственного капитала выросла на 7,8%. за 2009‑й год значение рентабельности собственного капитала не соответствует нормативному значению. Значение рентабельности активов за 2009‑й год составило 6,6%. за рассматриваемый период (с 31 декабря 2006 по 31 декабря 2009 г.) рентабельность активов очень сильно выросла (+6,9%). Значения рентабельности активов в течение всего рассматриваемого периода не укладывались в нормативные. Таким образом основная цель финансового анализа, получение наиболее информативных параметров, дающих объективную картину финансового состояния организации, ее прибылей и убытков, изменения в структуре актива и пассива баланса, в расчетах с дебиторами и кредиторами. 2.2 Проблемы формирования бухгалтерской отчетности в автономных учреждениях, разработка мероприятий по их разрешению В связи с особенностями ведения бухгалтерского учета и формированием бухгалтерской отчетности автономным учреждениям следует провести мероприятия по совершенствованию процесса формирования бухгалтерской отчетности. При формировании бухгалтерского баланса (форма №1); 1. Имеется обобщающая информация по основным средствам по строке 120 I раздела Внеоборотные активы. 2. При формировании пассива баланса имеется разногласия по поводу формирования информации по III разделу Капитал и резервы. 3. При формировании справки о наличии ценностей, учитываемых на забалансовых счетах, возникает необходимость введения дополнительных строк для отражения данных по начисленному износу на забалансовом счете, в соответствии с субсчетами по основным средствам. 4. Связи с тем, что автономные учреждения осуществляют два вида деятельности – это выполнение государственного задания учредителя и предпринимательская деятельность, то возникает необходимость вести учет на отдельных балансов. Мероприятия по разрешению данной проблемы; При изучении литературы, научных статей нами изучены рекомендации по их разрешению, так как закон об автономных учреждениях (п. 5 ст. 3) предписывает отражать обособленно в бухгалтерском учете недвижимое имущество, закрепленное за автономным учреждением или приобретенное за счет средств, выделенных ему учредителем, а также особо ценное движимое имущество, то автономное учреждение организует обособленный учет имущества на уровне Плана счетов, путем введения дополнительного субсчета. К счету 01 «Основные средства» могут быть открыты субсчета: 01/1 «Основные средства, закрепленные за учреждением и приобретенные на средства, выделенные учредителем»; Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11 |

Приглашения09.12.2013 - 16.12.2013 Международный конкурс хореографического искусства в рамках Международного фестиваля искусств «РОЖДЕСТВЕНСКАЯ АНДОРРА»09.12.2013 - 16.12.2013 Международный конкурс хорового искусства в АНДОРРЕ «РОЖДЕСТВЕНСКАЯ АНДОРРА»

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.