|

|

МЕНЮФестивали и конкурсы Семинары Издания О МОДНТ Приглашения Поздравляем НАУЧНЫЕ РАБОТЫ |

Дипломная работа: Учет и аудит расчетов с подотчетными лицамиТаким образом, у организации имеется недостаток наиболее ликвидных активов, а именно денежных средств, для погашения наиболее срочных обязательств, кредиторской задолженности. К концу 2009г. сумма недостатка высока и составляет 76892 тыс. руб., в отличии от 5304 тыс. руб. в 2007г. и 9854 тыс. руб. в 2008г. Быстро- и медленнореализуемых активов, напротив, достаточно у организации. Но стоит отметить отсутствие краткосрочных пассивов. Выполняется и четвертое неравенство, свидетельствующее о превышении суммы собственного капитала организации над величиной её внеоборотных активов. В 2007г. оно составляет 5745 тыс. руб., в 2008г. 3061 тыс. руб. и в 2009г. 1447 тыс. руб. При этом видно, что эта разница с годами сокращается, что объясняется, с одной стороны, уменьшением величины нераспределенной прибыли получаемой организацией, а с другой стороны, увеличением собственных средств в составе внеоборотных активов. Наряду с абсолютными показателями для оценки ликвидности и платежеспособности предприятия мы будем рассчитывать и анализировать следующие относительные показатели, основываясь на данных таблицы 12 и 13. Таблица 12 – Порядок расчёта и характеристика показателей ликвидности и платёжеспособности

Таблица 13 – Показатели ликвидности и платежеспособности Губкинского филиала ОАО «КМАэлектромонтаж» за 2007-2009г.г.

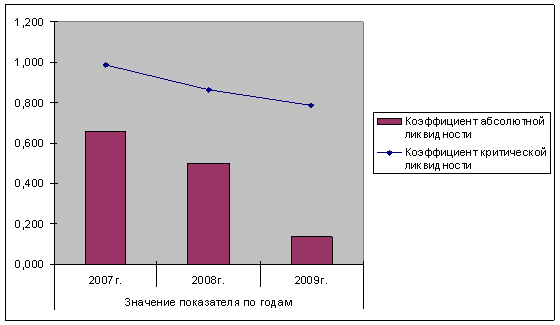

Проанализировав показатели ликвидности и платежеспособности Губкинского филиала ОАО «КМАэлектромонтаж», можно сделать вывод о довольно неплохом состоянии его платежеспособности в течение 2007 – 2008г.г., но к концу 2009г. положение изменяется в более неблагоприятную сторону, что подтверждается значениями всех рассчитанных коэффициентов. Коэффициент абсолютной ликвидности в 2007г. и 2008г. значительно превышает нормативное значение (0,656 и 0,500 соответственно) и характеризует достаточность у организации денежных средств для погашения своих кредиторской задолженности (рисунок 3). В следующем же году из-за большой величины краткосрочной задолженности такая возможность у организации уже становиться проблематичной. Коэффициент текущей ликвидности на протяжении всего анализируемого периода свидетельствует о том, что даже всех оборотных средств организации не будет достаточно чтобы в случае необходимости погасить свои текущие обязательства. В 2007г. показатель имеет самое близкое значение к нормативному (а именно 1,379). Можно сказать что только коэффициент критической ликвидности имеет рекомендуемое значение из всех рассматриваемых: в 2007г. составляет 0,988, в 2008г. – 0,863, а в 2009г. – 0,786. И подтверждает факт наличия необходимых денежных средств организации для расчетов по своим обязательствам в руках дебиторов. Также данные таблицы 12 характеризуют наличие и достаточность у Губкинского филиала ОАО «КМАэлектромонтаж» собственных оборотных средств, необходимых для текущей деятельности, а также о реальной угрозе (нарастающей в 2008 – 2009г.гг.) не сохранить и не восстановить ликвидность своего баланса.

Рисунок 3 – Соотношение показателей абсолютной и критической ликвидности. Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15, 16, 17, 18, 19, 20, 21, 22, 23, 24, 25, 26 |

Приглашения09.12.2013 - 16.12.2013 Международный конкурс хореографического искусства в рамках Международного фестиваля искусств «РОЖДЕСТВЕНСКАЯ АНДОРРА»09.12.2013 - 16.12.2013 Международный конкурс хорового искусства в АНДОРРЕ «РОЖДЕСТВЕНСКАЯ АНДОРРА»

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.