|

|

МЕНЮФестивали и конкурсы Семинары Издания О МОДНТ Приглашения Поздравляем НАУЧНЫЕ РАБОТЫ |

Дипломная работа: Учет и аудит расчетов с подотчетными лицамиВ ООО «МКорма» денежные средства организации, как собственные, так и заемные, за исключением переходящих остатков денег в кассе, хранятся на счетах в банках, подавляющее большинство поступлений, причитающих платежей и оплату расходов организация осуществляет безналичным путем через счета в банках. Наличие у нее расчетных банковских счетов является признаком самостоятельной организации, порядок совершения и оформления операций по счетам регулируется правилами ЦБ РФ, а основным документом, определяющим отношение между банком и клиентом при осуществлении операций по безналичным расчетам, является договор между ними. На расчетных счетах учитывается поступление выручки за реализованные товары и услуги, поступления целевого финансирования, оплата дебиторской задолженности, приобретенных материалов и услуг, перечисление налогов и другие платежи. В кассе же выдаются деньги под отчет сотрудникам предприятия на хозяйственные нужды, выдается заработная плата. Одна из важнейших задач организации является правильное использование, приумножение, контроль за сохранение денежных средств. Повседневной работой бухгалтерии является контроль за оплатой счетов, получением долгов с заемщиков и дебиторов, наблюдение за расходами, совершаемыми путем оплаты с расчетных счетов, из кассы организации, управлением денежной наличностью. Кассовые операции. К кассовым относятся операции связанные с получением и расходованием наличных денег непосредственно из кассы предприятия. Порядок ведения кассовых операций в Российской Федерации утвержден решением Совета Директоров ЦБР 22 сентября 1993 года № 40, а также регламентируется инструкцией ЦБ РФ от 04.10.93 г. № 18 " О порядке ведения кассовых операций в РФ" [9]. В целом кассовая дисциплина в ООО «МКорма» соблюдается, в частности при осуществлении расчетов с поставщиками и покупателями, расчетов с подотчетными лицами, учет поступлений материалов и расчетов с поставщиками. Производственные запасы материалов пополняются за счет их поставок предприятиями-поставщиками или прочими организациями на основе договоров. В последних предусматривается: наименование материалов, количество, цена, срок поставки, порядок расчетов, способ транспортировки, санкции за несоблюдение условий договора и так далее. Предприятия-поставщики на отгруженную продукцию выписывает платежные требования-поручения и счета-фактуры, передают их в свой банк для оплаты или пересылают почтой покупателю, последние передают их в свой банк для оплаты. Если предприятие работает только по предоплате, то оно выписывает предварительно счета на свою продукцию, и только после оплаты отправляет свою продукцию покупателю. Сопровождая накладной и счет фактурой. Но так бывает не всегда, иногда гораздо удобней и быстрее оплатить покупку наличными, например: канцтовары, хозяйственный инвентарь, бензин для служебного автомобиля и другое. Для этого деньги из кассы выдаются сотрудникам под отчет. Они покупают то, что нужно, а затем составляют и сдают в бухгалтерию авансовый отчет. Если при покупки израсходованы не все деньги, то остатки сотрудник должен вернуть в кассу. Если же сотрудник добавил к выданным свои деньги, то сумму переплаты организация должна ему компенсировать. Оперативный учет расчетов с подотчетными лицами в ООО «МКорма» осуществляется бухгалтерией. Проверяется авансовый отчет составленный подотчетным лицом и приложенные к нему оправдательные документы. Выдача денежных средств из кассы производится по расходному кассовому ордеру, на основании приказа (распоряжения) начальника отдела (подразделения), за подписью Главного бухгалтера и утвержденного Генеральным директором. Все приходные и расходные кассовые документы обязательно регистрируются в журнале приходных и расходных кассовых документов. Данные заносятся в регистр аналитического учета – Журнал – ордер №7, в нем делается группировка, подсчитываются итоги за месяц. Выдача денег сверяется с кассой ( с проводкой), а по кредиту 71 счета составляется мемориальный ордер. Мемориальные ордера пишутся на все регистры аналитического учета, чтобы определить итог оборотов, с указанием корреспондирующих счетов. Ордер регистрируется в журнале по счетам синтетического учета и разносится в Главной книге. Сальдо показывается развернуто в синтетическом (Главная книга) и аналитическом учете, сверяются данные. На основании главной книге составляется оборотная ведомость по счетам главной книги и на ее основании составляется баланс. 3.2 Анализ состояния дебиторской задолженности на предприятии ООО «МКорма» Дебиторская задолженности – это задолженности денежных средств перед организации, следовательно, в этот вид задолженность включается: задолженность подотчетных лиц, авансы выданные, а так же долги покупателей и заказчиков, получивших товар, но его еще не оплативших. Приведем порядок расчета основных показателей деловой активности: Коэффициент оборачиваемости дебиторской задолженности - показывает сколько раз за период взыскивается дебиторская задолженность. Формула расчета: выручка от реализации / средняя за период величина дебиторской задолженности. Коэффициент оборачиваемости кредиторской задолженности – показывает, сколько требуется оборотов для оплаты задолженности предприятия. Формула расчета: выручка от реализации / средняя за период кредиторской задолженности. Коэффициент соотношения дебиторской и кредиторской задолженности – характеризует общее соотношение расчетов по видам задолженности организации. Формула расчета: среднегодовая сумма дебиторской задолженности (краткосрочной + среднегодовая сумма дебиторской задолженности (долгосрочной) /среднегодовая сумма кредиторской задолженности. Таблица - 31

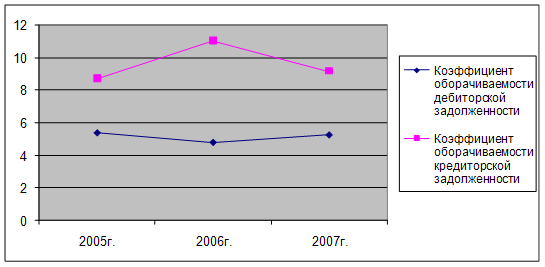

Важную роль играют коэффициенты оборачиваемости дебиторской и кредиторской задолженностей. Определение коэффициента оборачиваемости дебиторской задолженности на 2006г. указывает на то, что оборачиваемость средств в расчетах снижается, а значит увеличивается отвлечение средств предприятия в кредитование других организаций.

Рисунок 5 - Сравнение динамики оборачиваемости дебиторской и кредиторской задолженностей Но, говоря о дебиторской задолженности, нельзя не сравнивать ее с кредиторской (рисунок 5) и здесь прослеживается явная негативная тенденция: во-первых, ни в одном периоде не соблюдается неравенство: коэффициент оборачиваемости дебиторской задолженности > коэффициент оборачиваемости кредиторской задолженности, а значит нет появления возможного остатка денежных средств; во-вторых, сроки погашения дебиторской задолженности в 2005 и 2007 годах превышают сроки возврата заемных средств в 1,6 и 1,7 раза соответственно, а в 2006г. достигает 2,3 раз. Аналитические возможности Приложения к бухгалтерскому Балансу позволяют провести исследования дебиторской задолженности только по следующим направлениям: - анализ изменения дебиторской задолженности на конец по сравнению с началом года; - определение удельного веса долгосрочной и краткосрочной задолженности в общей величине; - расчет и оценка соотношения дебиторской задолженности, выявление влияния этого соотношения на уровень платежеспособности предприятия. Для анализа мы будем использовать названные методы сравнения, и полученные данные сведены в таблицы 22 и 23. Таблица 32 – Анализ динамики изменений дебиторской задолженности

Таблица 33 – Анализ структуры дебиторской задолженности Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15, 16, 17, 18, 19, 20, 21, 22, 23, 24, 25, 26 |

Приглашения09.12.2013 - 16.12.2013 Международный конкурс хореографического искусства в рамках Международного фестиваля искусств «РОЖДЕСТВЕНСКАЯ АНДОРРА»09.12.2013 - 16.12.2013 Международный конкурс хорового искусства в АНДОРРЕ «РОЖДЕСТВЕНСКАЯ АНДОРРА»

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.