|

|

МЕНЮФестивали и конкурсы Семинары Издания О МОДНТ Приглашения Поздравляем НАУЧНЫЕ РАБОТЫ |

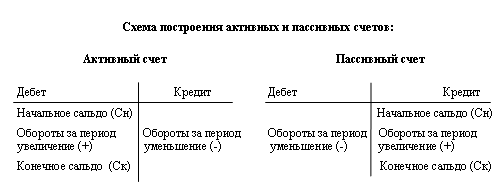

Контрольная работа: Особенности записей на счетах бухгалтерского учетаКонтрольная работа: Особенности записей на счетах бухгалтерского учетаФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ ГОСУДАРСТВЕННОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ «СИБИРСКИЙ ГОСУДАРСТВЕННЫЙ АЭРОКОСМИЧЕСКИЙ УНИВЕРСИТЕТ ИМЕНИ АКАДЕМИКА М.Ф. РЕШЕТНЕВА» (СИБГАУ) КОНТРОЛЬНАЯ РАБОТА Дисциплина Теория бухгалтерского учета Особенности записей на счетах бухгалтерского учета 1. ПОНЯТИЕ И СУЩНОСТЬ ДВОЙНОЙ ЗАПИСИ НА СЧЕТАХ БУХГАЛТЕРСКОГО УЧЕТА При осуществлении хозяйственной деятельности происходят изменения в составе хозяйственных средств и их источников. Все хозяйственные операции, которые совершаются в организациях, оформляются документально. Изменения, вызываемые хозяйственными операциями, носят двойственный характер и происходят, как правило, в двух взаимосвязанных объектах бухгалтерского учета. Непрерывное текущее наблюдение и контроль за хозяйственными операциями и за изменениями в составе имущества и источников его формирования осуществляются с помощью системы счетов бухгалтерского учета. Счета открываются на каждый экономически однородный вид имущества, источников его формирования и хозяйственных операций в соответствии с классификацией объектов учета (счета «Касса», «Расчетный счет», «Основные средства» и т.д.) Каждая хозяйственная операция отражается на счетах бухгалтерского учета дважды (методом двойной записи): по дебету одного и кредиту другого счета. Итог дебетовых оборотов всех счетов должен быть равен итогу кредитовых оборотов. Нарушение равенства свидетельствует об ошибке в учете. Следовательно, с помощью двойной записи можно обнаружить ошибки в бухгалтерских записях (в этом состоит ее контрольное значение). Метод двойной записи обусловливает существование таких понятий, как корреспонденция счетов и бухгалтерская проводка. Корреспонденция счетов – это взаимосвязь между счетами, возникающая при методе двойной записи, например между счетами 50 «Касса» и 51 «Расчётные счета» или 70 «Расчёты с персоналом по оплате труда» и 50 «Касса», или 10 «Материалы» и 60 «Расчёты с поставщиками и подрядчиками» и т.д Бухгалтерская проводка – оформление корреспонденции счетов, когда одновременно делается запись по дебету и кредиту счетов на сумму хозяйственной операции, подлежащей регистрации. В соответствии с делением бухгалтерского баланса на актив и пассив различают активные и пассивные счета бухгалтерского учета. Активными называются счета, предназначенные для учета имущества предприятия (счета «Касса», «Расчетный счет», «Основные средства» и др.). Пассивные – это счета для учета обязательств предприятия (источников формирования имущества предприятия; счета «Уставной капитал». «Добавочный капитал» и другие). Двойная запись своей внутренней логикой помогает раскрыть принципы противоположного построения структуры активных и пассивных счетов, связывая их с двусторонним построением баланса, где слева (у счетов – дебет) отражаются остатки хозяйственных средств, а справа (на счетах – кредит) отражаются остатки источников средств. И по этой формальной связи счетов с балансом остатки средств заносятся на левую (как в балансе), т.е. дебетовую, сторону счета, а остатки источников средств – на правую (как в балансе), т.е. кредитовую, сторону счета. Таким образом, построение активных и пассивных счетов предопределено построением самого баланса. Двустороннее построение баланса диктует двустороннее построение счетов. Счета дополняют баланс, образуя связанную с ним двойной записью единую и цельную бухгалтерскую систему. Функции в этой системе поделены между балансом и счетами. Баланс периодически воссоздает обобщенную картину состояния имущества организации, а счета обобщают движение (как увеличение и уменьшение) объектов бухгалтерского учета. Непосредственно с балансом счета связаны остатками средств на дебетовой стороне активных счетов и остатками источников средств на кредитовой стороне пассивных счетов. Двусторонность построения счетов, предопределенная балансом, используется для группировки изменений в виде увеличений и уменьшений, происходящих с активными и пассивными объектами бухгалтерского учета. Запись на счетах начинают с указания начального остатка (или начального сальдо) или источников его формирования. При этом в активных счетах начальный остаток отражается по дебету счета, а в пассивных – по кредиту. Затем на счетах отражаются все операции, вызывающие изменения начальных остатков. Суммы, увеличивающие начальный остаток, записываются на стороне остатка, а суммы, уменьшающие начальный остаток, – на противоположной стороне. Следовательно, в активных счетах увеличение будет отражаться по дебету счета, а уменьшение – по кредиту; в пассивных, наоборот, увеличение – по кредиту счета, а уменьшение – по дебету. Если сложить суммы всех операций, записанных на сторонах счета, то получаются обороты счета. Итоговая сумма, записанная по дебету счета, называется дебетовым оборотом, а по кредиту счета – кредитовым. При подсчете оборотов начальный остаток не учитывается. Конечный остаток (конечное сальдо) по счету определяют, прибавляя к начальному остатку оборот той же стороны счета и вычитая из полученного итога оборот противоположной стороны. Конечный остаток записывают на той же стороне, где начальный остаток. Следовательно, для установления конечного сальдо в активных счетах к начальному сальдо прибавляют оборот по дебету и вычитают оборот по кредиту. Новый остаток записывают по дебету счета (возможно, что его не будет). В пассивных счетах для определения конечного сальдо к начальному остатку прибавляют оборот по кредиту и вычитают оборот по дебету. Новый остаток отражают по кредиту счета; возможно, что его не будет. Если первоначального остатка не было, то сальдо на конец отчетного периода находят вычитанием из большего оборота меньшего. Записывают его на той стороне счета, на которой была отражена сумма большего оборота. двойная запись бухгалтерский учет

Помимо счетов для учета имущества предприятия (активных) и источников его формирования (пассивных) в бухгалтерском учете существуют счета, на которых отражаются одновременно и имущество предприятия, и источники его формирования, – активно-пассивные. Активно-пассивные счета бывают двух видов: с односторонним сальдо (дебетовое либо кредитовое) и с двухсторонним сальдо (дебетовое и кредитовое одновременно). Счетом с односторонним сальдо является счет «Прибыли и убытки». Если у предприятия суммы доходов превысили суммы расходов, то разница между ними дает прибыль, поэтому сальдо счета будет кредитовым (прибыль является источником формирования имущества и отражается в пассиве баланса). Если, наоборот, суммы доходов меньше сумм расходов, то разница между ними показывает убыток, и сальдо по счету будет дебетовым. К активно-пассивным счетам с двухсторонним развернутым сальдо относится счет «Расчеты с разными дебиторами и кредиторами». Сальдо по дебету этого счета означает дебиторскую задолженность, а сальдо по кредиту – кредиторскую. Расчеты с дебиторами и кредиторами объединяют на одном счете для того, чтобы не открывать разных счетов для организаций и учреждений, которые могут быть в разное время дебиторами и кредиторами. В данном активно-пассивном счете записи по дебету могут иметь разное значение: либо увеличение дебиторской задолженности, либо уменьшение кредиторской. Разное значение имеет и запись по кредиту счета: либо увеличение кредиторской, либо уменьшение дебиторской задолженности. При изменениях в балансе, происходящих под влиянием хозяйственных операций, каждая операция вызывает равновеликие изменения в двух статьях баланса. Равенство итогов актива и пассива баланса не нарушается. При отражении операций на счетах, органически связанных с балансом и открываемых на основе его статей, каждая хозяйственная операция также будет вызывать двойные и равновеликие изменения. Это позволяет отражать хозяйственные операции на счетах двойным способом. Двойная запись характеризуется тремя принципами: – отражается дважды; – отражается по дебету одного и кредиту другого счета; – на обоих взаимосвязанных счетах отражается в одной и той же сумме. Регистрация хозяйственных операций в учетном процессе дублируется в целях контроля и отражается первый раз как свершившийся факт, в хронологической регистрации с документальным подтверждением, а второй раз – в системной регистрации в виде разноски суммы операции по дебетуемым и кредитуемым синтетическим и аналитическим счетам. Бухгалтерский учет благодаря двойной записи становится системным, текущим и непрерывным, в котором ни одна запись не отражается без документального подтверждения, и разнообразная совокупность имущества обобщается в едином денежном измерении. В системном, текущем и непрерывно осуществляемом бухгалтерском учете однородные, документированные факты хозяйственной деятельности обобщаются в различные экономические показатели финансовой отчетности, которые формируются на дебете и кредите бухгалтерских счетов с помощью двойной систематической записи в виде остатков и оборотов. Запись на счетах бухгалтерского учета производят на основании документов, поэтому все принятые бухгалтерией документы подвергают бухгалтерской обработке. Один из ее этапов – запись корреспондирующих счетов по каждой операции, отраженной в документе. Определение и запись корреспондирующих счетов на документах (т.е. составление бухгалтерских проводок) называется контировкой, а текст, указывающий наименование дебетуемого и кредитуемого счетов и сумму отражаемой хозяйственной операции, – бухгалтерской проводкой (статьей, счетной формулой, бухгалтерской записью). Бухгалтерские проводки составляют на самом документе, которым оформляется хозяйственная операция, в ведомости или журнале, куда записывается операция, или на отдельном специальном бланке (мемориальных ордерах). Мемориальный ордер – это документ бухгалтерского оформления, содержащий указание записать хозяйственную операцию на соответствующих счетах бухгалтерского учета. МЕМОРИАЛЬНЫЙ ЖУРНАЛ № 1 запись за январь 2010 г.

10 января 2010 г. Главный бухгалтер (подпись) Для облегчения записей каждому счету присваивается определенный номер (шифр), поэтому при составлении бухгалтерских проводок указывают не наименование счетов, а их номера (№ 50 – счет «Касса», № 51 – счет «Расчетный счет»). При записи хозяйственных операций на счета их группируют по экономически однородным признакам, т.е. записывают по определенной системе. Отражение хозяйственных операций на счетах бухгалтерского учета называется систематической записью (регистрацией). Наряду с систематической предприятия применяют хронологическую запись, под которой понимают регистрацию хозяйственных операций в той последовательности, в которой они совершаются. Различия в экономическом содержании операции при этом не учитываются. Хронологическая запись ведется для обеспечения контроля за полнотой учета всех хозяйственных операций. В хронологическом порядке ведутся регистрационные журналы, кассовые книги и другие регистры. РЕГИСТРАЦИОННЫЙ ЖУРНАЛ за январь 2010 г.

В данном регистрационном журнале отражены все операции, по которым составлены бухгалтерские проводки и мемориальные ордера. Общий итог (45 000 руб.) равен итогам дебетовых и кредитовых оборотов по счетам. Следовательно, на счетах все операции отражены в правильных суммах. Для правильного отражения в учете хозяйственных операций необходимо понять, что каждая хозяйственная операция по экономическому содержанию является двойной и всегда вызывает изменения на двух счетах, но в одной и той же сумме.

2. БУХГАЛТЕРСКИЕ ДОКУМЕНТЫ: ПОНЯТИЕ, ФОРМЫ И РЕКВИЗИТЫ, ПОРЯДОК СОСТАВЛЕНИЯ И ОБРАБОТКИ От того, насколько правильно и своевременно будут составлены, заполнены и обработаны первичные учетные документы, во многом зависит эффективность бухгалтерского учета вообще. Это достигается посредством организации графика документооборота при обязательном условии твердого знания требований по порядку и срокам заполнения документов. Бухгалтерский документ - письменное свидетельство, которое подтверждает факт совершения хозяйственных операций, право на их совершение или устанавливает материальную ответственность работников за доверенные им ценности. Термин «хозяйственная операция» в законодательстве не расшифровывается, поэтому под хозяйственной операцией понимается любое событие хозяйственной деятельности. И хотя таких событий великое множество, не все документы, которыми они оформляются, являются первичными. Материальным носителем учетной информации является учетный бланк или магнитный диск в зависимости от способа ведения первичного учета. Одни из них фиксируют хозяйственные операции в момент ее совершения, другие создаются на основе данных первичных носителей и служат для удобства последующей обработки информации, а также дают возможность автоматически вводить данные в компьютер. Бухгалтерскими документами оформляются любые хозяйственные операции в той последовательности, в какой они совершаются. Это обеспечивает сплошной, непрерывный учет всех объектов учета; юридическое обоснование бухгалтерских записей, которые делают на основании документов, имеющих доказательную силу; использование документов для текущего контроля и оперативного руководства хозяйственной деятельностью организаций; контроль за сохранностью собственности, так как документами подтверждается материальная ответственность работников за доверенные им ценности, укрепление законности, поскольку документы служат основным источником сведений для последующего контроля правильности, целесообразности и законности каждой хозяйственной операции при документальных ревизиях. Документ является основанием и подтверждением учетных записей. Все хозяйственные факты должны оформляться первичными учетными документами. Ни одна операция не может быть отражена в учете, если на нее нет надлежащим образом составленного документа. Документы в системе бухгалтерского учета имеют важное практическое, юридическое, контрольно-аналитическое, организационно-управленческое и экономическое значение. Практическое значение документов в оперативно-хозяйственной деятельности заключается в том, что в них правильно и своевременно регистрируются все распорядительные и исполнительные действия (например, отпуск материальных ценностей со склада в производство, выплата из кассы наличных денег, акцептование счетов поставщиков и перечисление денежных средств с расчетных счетов и др.). Юридическое значение документов состоит в том, что они обеспечивают доказательное обоснование показателей бухгалтерского учета и отчетности, устанавливают ответственность исполнителей за произведенные хозяйственные операции. Документы или данные документов используются в качестве получения аудиторских доказательств для составления аудиторского заключения о достоверности бухгалтерской отчетности экономического субъекта, а также в качестве свидетельств при разрешении хозяйственных и судебных споров, возникающих между организациями или между организацией и органами налогового контроля по поводу налоговых правонарушений и т. д. Контрольно-аналитическое значение документов заключается в том, что они служат источником контрольных данных при осуществлении внутрихозяйственного контроля за движением имущества с целью установления законности и экономической целесообразности осуществленных операций. Кроме того, документы являются источником получения аудиторских доказательств для внешних аудиторов при проведении ими как обязательных, так и инициативных аудиторских проверок с целью обоснованного решения целей и задач аудита, обусловленных договором между экономическим субъектом и аудиторской организацией. Документы служат также основанием проведения и источником информации контроля и ревизии. Документы имеют важное значение и для анализа производственно-хозяйственной и финансовой деятельности с целью выявления причин и виновников недостач, потерь материальных и денежных средств, непроизводительных расходов, для выявления неиспользованных (скрытых) резервов и их мобилизации в производстве. Организационно-управленческое значение документов заключается в том, что путем системного использования информации, носителем которой являются бухгалтерские документы, можно добиться оптимального взаимодействия всех функций управления (учета, планирования, прогнозирования, контроля, анализа, регулирования) и всех систем хозяйственного механизма для достижения намеченных экономических показателей и получения максимальной прибыли. |

Приглашения09.12.2013 - 16.12.2013 Международный конкурс хореографического искусства в рамках Международного фестиваля искусств «РОЖДЕСТВЕНСКАЯ АНДОРРА»09.12.2013 - 16.12.2013 Международный конкурс хорового искусства в АНДОРРЕ «РОЖДЕСТВЕНСКАЯ АНДОРРА»

|

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.