|

|

МЕНЮФестивали и конкурсы Семинары Издания О МОДНТ Приглашения Поздравляем НАУЧНЫЕ РАБОТЫ |

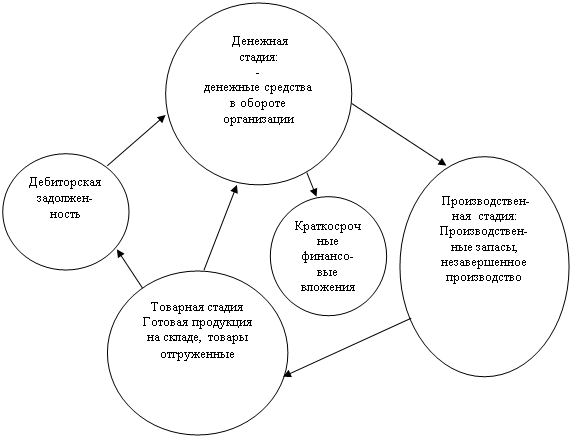

Контрольная работа: Текущие активы организацииКонтрольная работа: Текущие активы организации1. Сущность и организация оборотных средств организацииОборотные средства - это мобильная часть активов организации. Оборотные активы включают в себя материально производственные запасы и затраты, готовую продукцию, дебиторскую задолженность и денежные средства. Текущие активы (оборотные средства) - это фонд денежных средств и сформированные за его счет оборотные активы организации, предназначенные для обеспечения планомерного, непрерывного и расширенного производства и обращения, и авансируемый, с одной стороны, в сферу производства и сферу обращения, а с другой в материальные и нематериальные оборотные активы. Данные о величине и структуре оборотных активов организации содержатся во втором разделе актива баланса, где перечислены составляющие оборотных активов и указана стоимость каждого элемента на начало и конец отчетного периода. В составе запасов отражается итоговая стоимость всех материальных запасов и расходов предприятия. Все материально-производственные запасы отражаются в бухгалтерском учете по фактической себестоимости. По строке "Затраты в незавершенном производстве" отражаются вложения в продукцию, которая не прошла все стадии технологической обработки, а также изделия, не прошедших испытаний и технической приемки. По строке "Готовая продукция и товары для перепродажи" показывается фактическая или нормативная себестоимость остатка произведенной продукции. Также здесь отражается стоимость товаров, приобретенных для перепродажи. В строке "Товары отгруженные" отражается фактическая себестоимость товаров, отгруженных покупателям. В строке "Расходы будущих периодов" отражаются расходы понесенные организацией в отчетном периоде, но относящиеся к ее деятельности в будущем. Запасы и затраты, не нашедшие отражения в предыдущих строках раздела второго баланса, отражаются по строке "Прочие запасы и затраты". Статья "Налог на добавленную стоимость по приобретенным ценностям" отражает сумму НДС по приобретенным ценностям, еще не предъявленную бюджету к зачету. Статья "дебиторская задолженность отражается в балансе в двух подразделах - по срокам ее погашения: в течение двенадцати месяцев после отчетной даты; через двенадцать месяцев после отчетной даты. Статья краткосрочные финансовые вложения - вложения организации в акции, облигации и другие ценные бумаги, а также займы, предоставленные другим организациям на срок не более одного года. Статья "денежные средства" показывает остатки денежных средств в кассе, на расчетных и валютных счетах в банках, в аккредитивах, чековых книжках и иных платежных документов. Управление оборотными средствами организации представляет управление их кругооборотом, в процессе которого эти средства проходят три стадии: денежную, производственную и товарную (Рисунок 2). Текущими активами организации являются активы, которые могут быть в течение одного производственного цикла либо одного года превращаться в денежные средства. Оборотные средства организации начинают свой кругооборот с денежной формы. На имеющиеся денежные средства организация создает производственные запасы, незавершенное производство и осуществляет денежный процесс. В этот момент оборотные средства находятся в производственной стадии, т.е. в сфере производства. Вторая стадия кругооборота совершается в процессе производства, где рабочая сила осуществляет производительное потребление средств производства, создавая новый продукт, несущий в себе перенесенную и вновь созданную стоимость. Авансированная стоимость снова меняет свою форму - из производительной она переходит в товарную

Рисунок 1 - Кругооборот оборотных средств организации Третья стадия кругооборота заключается в реализации произведенной готовой продукции и получении денежных средств. Выпущенная готовая продукция может временно находиться на складе предприятия, а часть ее отгружается или отпускается покупателям. В результате оборотные средства предприятия выступают в виде товаров и переходят в денежную форму после реализации готовой продукции. Затем начинается их следующий оборот. Для обеспечения непрерывности процесса производства на любой организации оборотные средства должны находиться в любой момент в каждой из трех стадий кругооборота. Это очень важная закономерность организации оборотных средств. Разница между суммой денежных средств, затраченных на изготовление и реализацию продукции и полученных от реализации произведенной продукции, составляет денежные накопления. оборотное средство бухгалтерский учет Таким образом, оборотные средства организации авансируются как в сферу производства (производственная стадия), так и в сферу обращения (денежная и товарная стадии). Размещение оборотного капитала в воспроизводственном процессе приводит к подразделению его на оборотные производственные фонды и фонды обращения, то есть реализация готовой продукции и приобретение товарно-материальных ценностей. Оптимальное соотношение этих фондов зависит от наибольшей доли оборотных производственных фондов, участвующих в создании стоимости.

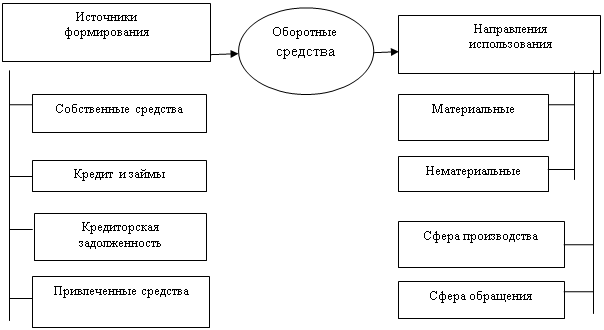

Рисунок 2 - Состав оборотных средств организации Величина фондов обращения должна быть достаточной и не более того для обеспечения четкого и ритмичного процесса обращения. На основе всего выше изложенного можно полностью определить состав оборотных средств организации (Рисунок 3). Необходимостью особого отношения к управлению оборотными активами организации обусловлена двумя причинами. Во-первых, оборотные средства составляют достаточно большую долю в общих активах организаций. Во-вторых, оборотные средства отличаются мобильностью: запас материалов, который вчера имело предприятие, сегодня превратиться в незавершенное производство, и для его восполнения требуются новые закупки. Помимо деления оборотных средств по функциональной роли в процессе производства в практике планирования, учета и анализа выделяют группы в зависимости от: функциональной роли в процессе производства - оборотные производственные средства и средства в обращении; практики контроля, планирования и управления - нормируемые оборотные средства и ненормируемые оборотные средства; источников формирования оборотного капитала - собственный оборотный капитал и заемный оборотный капитал; ликвидности (скорости превращения в денежные средства) - абсолютно ликвидные средства, быстрореализуемые средства и медленно ликвидные средства; степени риска вложения капитала - оборотный капитал с минимальным риском вложений, оборотный капитал со средним риском вложений, оборотный капитал с высоким риском вложений; материально-вещественного содержания - предметы труда (сырье, материалы, топливо, незавершенное производство и другие), готовая продукция и товары, денежные средства и средства в расчетах. Одна из важнейших составляющих финансового планирования - расчет потребности в оборотных средствах. Ошибка в расчетах этого показателя приводит к финансовым потерям. Недостаток оборотных средств вызывает перебои в обеспечении материальными ресурсами, их излишек приводит к замедлению их оборачиваемости, образованию сверх нормативных запасов материальных ценностей и связанных с этим дополнительных затрат организации. Потребность организации в оборотных средствах зависит от множества факторов: от объема производства и реализации; вида бизнеса (характера деятельности организации); масштаба деятельности; длительности производственного цикла, структуры капитала организации; учетной политики организации и системы расчетов; условий и практики кредитования хозяйственной деятельности организации уровня материально-технического снабжения; видов и структуры потребляемого сырья; темпов роста объемов производства и реализации продукции организации и других факторов. Нормируемые оборотные средства получают отражение в финансовых планах организации, тогда как ненормируемые оборотные средства объектом планирования практически не являются. Определяют потребность организации, в оборотных средствах исходя из времени пребывания оборотных средств в сфере производства и в сфере обращения, которое зависит от перечисленных факторов. При этом время пребывания оборотных средств в производстве - это время, в течение которого оборотные средства производства находятся в процессе непосредственного функционирования (или обработки); время перерывов в процессе производства, не требующих затрат рабочей силы; время, в течение которого оборотные средства производства пребывают в состоянии запасов. Время пребывания оборотных средств в сфере обращения охватывает время нахождения их в форме остатков нереализованной продукции, денежных средств в кассе организации, на счетах в банках и в расчетах с хозяйствующими субъектами. Отсюда ясно, что общее время оборота оборотных средств (длительность одного оборота или скорость оборота) складывается из времени пребывания их в сфере производства и в сфере обращения. Оно является важнейшей характеристикой, влияющей на эффективность использования оборотных средств и финансовое состояние организации. Скорость оборота оборотных средств характеризует уровень производственного потребления оборотных средств. Чем выше скорость оборота, чем меньше потребности организации в оборотных средствах. Это может быть достигнуто как за счет ускорения процессов реализации продукции, так и за счет уменьшения затрат на производство и снижения себестоимости продукции. Кроме того на величине оборотных средств сказывается надежность функционирования систем снабжения и сбыта. Чем ниже надежность снабжения, тем выше риск остаться без необходимых сырья и материалов. Чем меньше вероятность своевременной оплаты счетов покупателями, тем выше риск роста дебиторской задолженности и, как следствие недостаток средств для расчетов с поставщиками. В этих условиях, чтобы избежать простоев из-за отсутствия сырья, организации вынуждены создавать резервы и пополнять запасы, увеличивая тем самым оборотные средства. Но это увеличение требует дополнительных затрат. Вследствие чего инвестированный капитал будет расти, а его рентабельность падать. Такая тенденция не соответствует интересам организации, заинтересованного как раз в обратном. Очевидно, что от руководителей организации требуется, чтобы величина оборотных активов устанавливалась непроизвольно, а так чтобы, как минимум обеспечить требуемую инвесторами отдачу на капитал. Управление оборотными средствами организации включает два направления: использования и источники формирования (Рисунок 4). Информация о размерах собственных источников средств представлена в основном в разделе баланса "Капитал и резервы". Информация о заемных и привлеченных источников средств представлена в пятом разделе пассива баланса. Наличие собственных оборотных средств определяется по данным баланса, как разность между собственным капиталом и внеоборотными активами. Формирование оборотных средств происходит в момент создания организации и образования его уставного фонда за счет инвестиционных средств учредителей. Собственные оборотные средства организации как правило используют для формирования запасов. В дальнейшем минимальная потребность организации в оборотных средствах покрывается за счет собственных источников: прибыли, уставного капитала, резервного капитала, фонда накопления и целевого финансирования, однако в силу целого ряда объективных причин у организации возникают временные дополнительные потребности в оборотных средствах, покрыть которые за счет собственных источников невозможно. В таких случаях привлекаются заемные источники: банковские и коммерческие кредиты, займы, инвестиционный налоговый кредит, инвестиционные вклады работников организации. Кредит, как источник оборотных средств, может выполнять разные роли: дополнительным источником при недостатке собственных средств; источником покрытия непостоянной части оборотных активов; финансовым рычагом, повышающих рентабельность собственных средств.

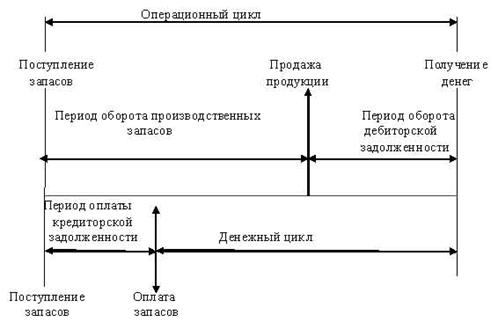

Рисунок 3 - Механизм управления оборотными средствами организации Кредиторская задолженность является источником оборотных средств, поскольку деньги, не уплаченные кредиторам, остаются в обороте предприятия и являются источником его текущей деятельности. Но кредиторская задолженность неоднородна, и соответственно каждая часть выполняет свою роль. Непосредственно кредиторы - это неплатежи поставщикам, подрядчикам, бюджетам, по оплате труда и другие, как правило из-за отсутствия средств. Векселя к уплате - это коммерческий кредит, т.е. отсрочка платежа, возникающая по взаимному согласию предприятия со своими поставщиками. Авансы полученные также нельзя относить к неплатежам, так как это результат договорных отношений и довольно часто предварительная оплата. 2. Методы и основные этапы управления текущими активами организацииУправление оборотными активами имеет два аспекта: операционный (производственный) и финансовый. Операционный аспект касается управления всеми видами производственных запасов и дебиторской задолженностью. Финансовая сторона связана с вопросами финансирования оборотных средств, управлением движением денежных средств, выдачей и приобретением предприятием долговых обязательств, обе стороны управления оборотными средствами взаимосвязаны и взаимообусловлены. Хотя и представляют разные формы движения оборотных средств. Операционный аспект управления оборотными средствами заключается в регулировании объемов материальных запасов (сырья, незавершенного производства, готовой продукции), величины дебиторской задолженности и остатков денежных средств. Он зависит от технологии производства, влияющей на длительность производственного процесса и соответственно на объемы незавершенной производством продукции. Производственный процесс включает несколько этапов: хранение производственных запасов с момента их поступления на склад до момента их отпуска на производство; производства; хранение готовой продукции. Управление запасами имеет огромное значение, как в технологическом, так и в финансовом аспекте. С позиции управления финансами организации запасы - это иммобилизованные средства, т.е. средства в известном смысле отвлеченные из оборота. Важнейшей характеристикой управления оборотными средствами является длительность их полного оборота. От нее зависит величина потребности организации в оборотном капитале. Чем он быстрее оборачивается, тем короче время одного оборота, и соответственно, меньше потребность в оборотных средствах. Период от момента поступления на организации сырья и материалов до момента получения денег за произведенную из них продукцию называется операционным циклом (Рисунок 4).

Рисунок 4 - Структура операционного цикла В зависимости от места осуществления оборота операционный цикл делится на две части. Одна характеризует движение оборотных средств внутри организации. Она называется периодом оборота производственных запасов и включает в себя время от момента поступления в организации сырья до момента продажи изготовленной из него продукции. Другими словами, его продолжительность равна среднему времени пребывания материалов на складе плюс время изготовления продукции (время пребывания продукции в состоянии незавершенного производства) и плюс среднее время хранения готовой продукции на складе. Средняя длительность периода оборота производственных запасов равна частному от деления стоимости всех запасов на среднесуточную величину переменных расходов, так как запасы учитываются по переменным расходам на производство. Вторая часть операционного цикла связана с движением оборотных средств за пределами производственного процесса в организации. Ее называют периодом оборота дебиторской задолженности. Она охватывает период времени от момента продажи продукции до получения причитающихся за нее денег. Это средний период оплаты долговых обязательств, выданных организации. Следует отметить, что он должен определяться делением дебиторской задолженности на среднесуточную выручку, так как дебиторская задолженность, и выручка рассчитываются в одинаковых ценах, включающих в себя прибыль. Продолжительность операционного цикла непосредственно связана с производственной (операционной) стороной управления оборотными средствами и служит ее характеристикой. Важной характеристикой управления оборотными средствами служит период времени от момента выплаты организацией денег за поставленные ему сырье и материалы до момента получения им денег за изготовленную из них продукцию. Из-за того, что продавцы обычно предоставляют покупателям отсрочку платежа, у покупателей возникает кредиторская задолженность поставщикам. Время от момента приобретения запасов до выплаты продавцу денег за них составляет период оплаты кредиторской задолженности. В течение этого периода запасы финансируются за счет кредиторской задолженности. А его длительность определяется как частное от деления кредиторской задолженности на среднесуточную себестоимость. Разность между длительностью операционного цикла и периодом оплаты кредиторской задолженности представляет собой финансовый цикл, в течение которого потребность предприятия в оборотных средствах покрывается за счет его чистого оборотного капитала и заемных денежных средств. Поэтому, чем продолжительнее финансовый цикл, тем больше требуется чистого оборотного капитала, а при недостатке - краткосрочных заимствований. Финансовое положение организации находится в непосредственной зависимости от того, насколько быстро средства, вложенные в активы, превращаются в реальные деньги. Для оценки эффективности использования оборотных средств, применяются показатели оборачиваемости активов. При проведении анализа используется две группы показателей оборачиваемости (деловой активности): коэффициенты оборачиваемости и периоды оборота. Коэффициенты оборачиваемости характеризуют число оборотов, совершенных определенным видом активов, а расчет второй группы показателей позволяет оценить продолжительность (в днях) одного периода оборота элементов актива и пассива баланса. Скорость оборота текущих активов организации является одной из качественных характеристик проводимой финансовой политики: чем скорость оборота выше, тем выбранная стратегия эффективнее. Под оборачиваемостью оборотных средств понимается длительность одного полного кругооборота средств с момента превращения оборотных средств в денежной форме в производственные запасы и до выхода готовой продукции и ее реализации. Кругооборот средств завершается зачислением выручки на счет организации. Оборачиваемость оборотных средств неодинакова в организациях как одной, так и различных отраслей экономики, что зависит от организации производства и сбыта продукции, размещения оборотных средств и других факторов. Оборачиваемость оборотных средств характеризуется взаимосвязанными показателями: длительностью одного оборота в днях, числом оборотов за определенный период - год, полугодие, квартал, суммой занятых в организации оборотных средств на единицу продукции. Оборачиваемость оборотных активов выражается с помощью системы коэффициентов: коэффициент оборачиваемости; Страницы: 1, 2 |

Приглашения09.12.2013 - 16.12.2013 Международный конкурс хореографического искусства в рамках Международного фестиваля искусств «РОЖДЕСТВЕНСКАЯ АНДОРРА»09.12.2013 - 16.12.2013 Международный конкурс хорового искусства в АНДОРРЕ «РОЖДЕСТВЕНСКАЯ АНДОРРА»

|

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.