|

|

МЕНЮФестивали и конкурсы Семинары Издания О МОДНТ Приглашения Поздравляем НАУЧНЫЕ РАБОТЫ |

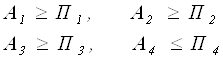

Курсовая работа: Оценка ликвидности и платежеспособности ООО "АТЛАНТ"А4 = F – FT – FO + rаД (стр.190-стр.140-стр.145+стр.230), 1.4 где F – внеоборотные (иммобилизованные) активы; FT – долгосрочные финансовые вложения; FO – отложенные налоговые активы; rаД – долгосрочная дебиторская задолженность. Пассивы баланса группируются по срочности их оплаты. 1. Наиболее срочные обязательства П1. К ним относятся статьи из V раздела баланса: «Кредиторская задолженность», «Задолженность участникам по выплате доходов» и «Прочие краткосрочные обязательства»: П1= rР +ЗУ + ПКО (∑ стр. 620, 630, 660), 1.5 где rР – кредиторская задолженность; ЗУ - задолженность участникам по выплате доходов; ПКО - прочие краткосрочные обязательства; ∑ - сумма строк баланса. 2. Краткосрочные пассивы П2 – краткосрочные кредиты и заемные средства, резервы предстоящих расходов из V раздела баланса: П2 = КТ + РП (∑стр. 610, 650), 1.6 где КТ - краткосрочные кредиты и займы; РП - резервы предстоящих расходов; ∑ - сумма строк баланса. 3. Долгосрочные пассивы П3 – долгосрочные кредиты и займы (КТ) из IV раздела баланса: П3 = КТ (стр. 590) 1.7 4. Постоянные пассивы П4 – статьи III раздела баланса. Сумма итога III раздела баланса и статьи «Доходы будущих периодов» из V раздела баланса: П4 = ИС + Д (∑ стр. 490, 640), 1.8 где ИС – капитал и резервы; Д - доходы будущих периодов; ∑ - сумма строк баланса. Организация считается ликвидной, если ее текущие активы превышают краткосрочные обязательства: ТА > КО (II > V) . Сравнение групп активов с соответствующими группами пассивов (т.е. А1 с П1; А2 с П2; А3 с П3; А4 с П4) дает условия различных степеней ликвидности баланса. Условие абсолютной ликвидности баланса:

Невыполнение одного из первых трех неравенств (равенств) свидетельствует о нарушении ликвидности баланса. При этом недостаток средств по одной группе активов не компенсируется их избытком по другой группе, поскольку в реальной платежной ситуации менее ликвидные активы не могут заменить более ликвидные. [15; 397] Сопоставление ликвидных средств и обязательств позволяет вычислить другие виды ликвидности:

если значение показателя ТЛ со знаком (+) - предприятие платежеспособно в ближайшее к моменту проведения анализа время; если со знаком ( - ), то неплатежеспособно;

если значение показателя ПЛ со знаком (+), то предприятие платежеспособно в удаленной по времени перспективе; если со знаком ( - ) - неплатежеспособно. При изучении ликвидности баланса следует обратить внимание на наличие чистого оборотного капитала (ЧОК), который выступает в качестве общей меры ликвидности и представляет собой превышение текущих активов над текущими обязательствами: ЧОК = ТА – КО = II – V 1.11 По своему экономическому содержанию этот показатель отражает наличие собственных оборотных средств, которые направляются, прежде всего, на формирование производственных запасов. Следовательно, рост этого показателя характеризует повышение уровня ликвидности предприятия. Таким образом, общее условие ликвидности – наличие чистого оборотного капитала.[26] 1.3 Коэффициенты ликвидности, платежеспособности и методика их расчета Для качественной оценки ликвидности предприятия, кроме анализа абсолютных показателей ликвидности баланса, необходим расчет коэффициентов ликвидности (таблица 1.3.1). Поэтому в отечественной и мировой практике по данным баланса исчисляют основные четыре относительных показателя ликвидности:

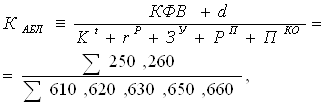

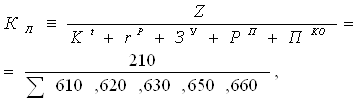

Оценка ликвидности баланса производится посредством расчета финансовых коэффициентов ликвидности, отражающих способность компании оплачивать свои ежедневные затраты и выполнять краткосрочные обязательства в полном объеме и в срок. [25] С помощью этих показателей можно найти ответ на вопрос, способна ли компания вовремя выполнить свои краткосрочные финансовые обязательства. Это касается наиболее ликвидной части имущества компании и ее обязательств с наименьшим сроком оплаты. Данные финансовые коэффициенты рассчитываются на основе соответствующих статей бухгалтерского баланса (форма № 1). [4;118] Наиболее жестким критерием ликвидности является коэффициент абсолютной ликвидности, показывающий какую часть краткосрочной задолженности компания может погасить в ближайшее время за счет имеющихся денежных средств и краткосрочных финансовых вложений, то есть наиболее ликвидных активов. Ø Коэффициент абсолютной ликвидности (КАБЛ) — отношение наиболее ликвидных активов компании к текущим обязательствам, рассчитывается по формуле 1.12., то есть отношение тех оборотных средств в деньгах готовы к платежу и расчетам немедленно к краткосрочным обязательствам. Таблица 1.3.1 Относительные показатели ликвидности

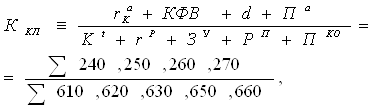

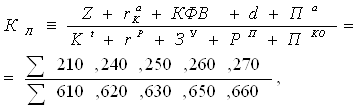

Нормативное ограничение КАБЛ > 0,2 означает, что каждый день подлежат погашению не менее 20% краткосрочных обязательств компании. Иными словами, в случае поддержания остатка денежных средств на уровне отчетной даты (преимущественно за счет обеспечения равномерного поступления платежей от контрагентов) краткосрочная задолженность, имеющая место на отчетную дату, может быть погашена за 5 дней (1:0,2). Указанное нормативное ограничение применяется в зарубежной практике финансового анализа. При этом точного обоснования, почему для поддержания нормального уровня ликвидности российских компаний величина денежных средств должна покрывать 20% текущих пассивов не существует. Учитывая имеющую место в российской практике неоднородность структуры краткосрочной задолженности и сроков ее погашения, указанное нормативное значение следует считать явно завышенным. Поэтому для многих отечественных компаний нормативное значение коэффициента абсолютной ликвидности должно находиться в пределах КАБЛ > 0,2 — 0,25. Ø Коэффициент критической ликвидности (ККЛ) — отношение наиболее ликвидных активов компании и дебиторской задолженности к текущим обязательствам, рассчитывается по формуле 1.13. При расчете этого коэффициента из состава ликвидных средств, рассматриваемых в качестве покрытия краткосрочных обязательств, исключены запасы. Для повышения уровня критической ликвидности необходимо принимать меры к росту собственных оборотных средств и привлечению долгосрочных кредитов и займов. При проведение финансового анализа российских организаций ориентиром может быть допустимый предел ККЛ > 0,7 — 0,8. Ø Коэффициент текущей ликвидности (покрытия) (КП) — отношение общих текущих активов к текущим обязательствам организации. Этот коэффициент является наиболее обобщающим показателем. В расчет числителя включают все оборотные средства, в том числе и материальные, рассчитывается по формуле 1.14. Но материальные оборотные средства неоднородны по степени ликвидности. Ликвидность готовой продукции, товарных и материальных запасов, незавершенного производства существенно различаются. Прогнозируемые платежные возможности компании при условии погашения краткосрочной дебиторской задолженности и реализации имеющихся запасов (с учетом компенсации затрат) отражает коэффициент текущей ликвидности (другие названия — коэффициент покрытия, коэффициент общего покрытия краткосрочных долгов, коэффициент обращения). Этот коэффициент дает общую оценку ликвидности активов (платежеспособности) и показывает, сколько рублей текущих активов приходится на 1 рубль текущих обязательств (краткосрочных обязательств по платежам), а также платежные возможности компании при условии своевременного погашения дебиторской задолженности, реализации готовой продукции и материальных оборотных средств. Если текущие активы превышают текущие обязательства, то компания рассматривается как работающая нормально. Нормальным для коэффициента текущей ликвидности считается значение КП > 2. Указанный допустимый предел ликвидности установлен пунктом 1.2 Методических положений по оценке финансового состояния предприятий и установлению неудовлетворительной структуры баланса, утвержденных Распоряжением ФУДН при Госкомимуществе России от 12.08.1994 г. № 31-р, согласно которому значение КП < 2 является одним из критериев для признания структуры баланса компании неудовлетворительной, а компании — неплатежеспособной. На практике нормальным считается значение коэффициента текущей ликвидности КП > 1 - 2 (в зависимости от специфики отрасли). Если краткосрочные долговые обязательства превышают размер ликвидных активов, компания является неплатежеспособной. Значение коэффициента, как правило, не должно быть КП < 1 (критическое значение). Исключение допускается только для компаний с очень быстрой оборачиваемостью капитала. Излишек ликвидных средств — также нежелательное явление, его наличие может быть свидетельством недостаточно эффективного использования компанией временно свободных денежных средств и других оборотных активов. Предполагается, что чем выше коэффициент текущей ликвидности, тем надежнее положение кредиторов, поскольку в случае невыполнения кредитных договоров заемщик сможет удовлетворить претензии кредиторов за счет превышения текущих активов над краткосрочной задолженностью. Росту этого коэффициента способствует рост долгосрочных источников финансирования запасов и снижение уровня краткосрочных обязательств. В то же время слишком высокая текущая ликвидность с точки зрения действий менеджмента компании может быть признаком недостаточно эффективного оперативного управления активами, доверенными им владельцам компании. Она может свидетельствовать о денежных средствах, зависших на банковских счетах и не вовлеченных в хозяйственный оборот, об уровне запасов, который стал излишним по сравнению с реальными потребностями компании, о неправильной кредитной политике и т.п. В отличие от коэффициентов абсолютной ликвидности и критической ликвидности, показывающих практически мгновенную и среднесрочную платежеспособность, коэффициент текущей ликвидности отражает прогноз платежеспособности на относительно отдаленную перспективу. [25] Ø Коэффициент ликвидности при мобильности средств (КЛМС) — характеризует достаточность материально-производственных запасов для погашения краткосрочных долгов в случае необходимости их распродажи и исчисляется по формуле 1.15. Оптимальное значение КЛМС составляет 0,5-0,7. Исчисление четырех различных показателей ликвидности не случайно. Дело в том, что каждый из них применяемый в конкретном случае, дает картину устойчивости финансового положения, которая интересует конкретного потребителя информации. Например, для поставщика сырья, материалов и услуг большой интерес представляет первый показатель, для банка, кредитующего данное предприятие, - второй и четвертый, а для держателя акций и облигаций – третий. Следует отметить, что наряду с достоинствами относительных показателей ликвидности - простотой расчета и их наглядностью - имеется и существенный недостаток: представленные коэффициенты одномоментны, так как рассчитываются на основе балансовых данных, составленных на определенную дату. Поэтому следует подходить к оценке ликвидности предприятия комплексно, то есть с использованием как относительных, так и абсолютных показателей. 2. Оценка ликвидности и платежеспособности ООО «АТЛАНТ» 2.1 Организационная структура и характеристика предприятия Общество с ограниченной ответственностью «АТЛАНТ», (ООО «АТЛАНТ») (далее общество), является юридическим лицом, действует на основании Устава и руководствуется в своей деятельности Гражданским кодексом Российской Федерации, Федеральным законом от 08.02.1998 года №14-ФЗ «Об обществах с ограниченной ответственностью». Общество создано без ограничения срока его деятельности, имеет расчетный и иные счета в учреждениях банков, печать и штамп со своим наименованием и указанием места нахождения ООО «АТЛАНТ», бланки установленного образца. Единственным участником общества является Генеральный директор. ООО «АТЛАНТ» создано в 1999 году и работает по настоящее время. Место нахождения общества: 663310, Российская Федерация, Красноярский край, г. Норильск, ул. Севастопольская, дом 1, кв. 35. Целью общества является извлечение прибыли. Общество имеет гражданские права и исполняет гражданские обязанности, необходимые для осуществления любых видов деятельности, не запрещенных федеральными законами. Общество осуществляет следующие основные виды деятельности:

Общество имеет в собственности обособленное имущество, учитываемое на его самостоятельном балансе, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, исполнять обязанности, быть истцом и ответчиком в суде. Бухгалтерский учет компьютеризирован, бухгалтерская отчетность оперативная. Но так же, как и различные учетные программы, в «арсенал» бухгалтеров прочно вошли справочно-правовые компьютерные системы. На предприятии ООО «АТЛАНТ» также используется программа Консультант Плюс (АО «Консультант Плюс»). Среднесписочная численность работников предприятия ООО «АТЛАНТ» в 2009 году составила 21 человек. Организационная структура управления предприятия представлена на рисунке 2.1.1. Общество самостоятельно планирует производственно-хозяйственную деятельность, а также социальное развитие коллектива. Основу планов составляют договоры, заключаемые с потребителями продукции и услуг, а также поставщиками материально-технических и иных ресурсов. Реализация продукции, выполнение работ и предоставление услуг осуществляются по ценам и тарифам, устанавливаемым самостоятельно. 2.2 Анализ ликвидности баланса предприятия Результаты расчетов для анализа ликвидности баланса ООО «АТЛАНТ» приведены в таблице 2.2.1. Характеризуя ликвидность баланса, следует отметить, что в отчетном периоде наблюдается платежный недостаток наиболее ликвидных активов для покрытия срочных обязательств. Платежный недостаток составил: на начало 17 224 тыс. руб., или 86,9% и на конец 2009 года – 14826 тыс. руб., или 88,3%. Значит, только 11,7% срочных обязательств предприятие на конец периода покрывались наиболее ликвидными активами. При этом недостаток средств компенсируется излишком быстрореализуемых и медленно реализуемых активов по стоимостной величине, так как предприятие не имеет краткосрочных и долгосрочных обязательств. Но менее ликвидные активы не могут заместить более ликвидные по причине их низкой ликвидности. |

Приглашения09.12.2013 - 16.12.2013 Международный конкурс хореографического искусства в рамках Международного фестиваля искусств «РОЖДЕСТВЕНСКАЯ АНДОРРА»09.12.2013 - 16.12.2013 Международный конкурс хорового искусства в АНДОРРЕ «РОЖДЕСТВЕНСКАЯ АНДОРРА»

|

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.