|

|

МЕНЮФестивали и конкурсы Семинары Издания О МОДНТ Приглашения Поздравляем НАУЧНЫЕ РАБОТЫ |

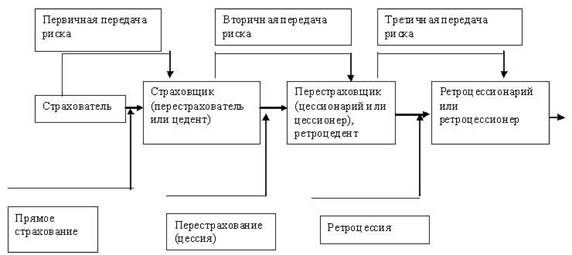

Курсовая работа: Перестрахование - сущность, функции, формулыПерестрахование может осуществляться и в форме пула - взаимного перестрахования. Здесь СК выступают в качестве цедентов и одновременно цессионеров. При пуловой организации перестрахования все его участники пользуются определенными преимуществами перед другими формами перестрахования. Передавая в пул часть своих рисков и выступая одновременно в качестве перестраховщика рисков пула, СК обеспечивает себе постоянную защиту и компенсирует затраты на перестрахование своих рисков. Перестраховочные договоры делятся на две основные группы: · пропорциональное перестрахование (ПП); · непропорциональное перестрахование (НПП). Основные виды договоров пропорционального перестрахования: · квотный, или деловой; · экцедентный, или лимитный; · квотно-эксцедентный, или смешанный. Кроме этих видов договоров иногда применяются их модификации, которые используются в зависимости от поставленных целей. К ним относятся: открытый ковер, почтовый ковер; первоочередные, или приоритетные, передачи и др. Наиболее простой вид пропорционального перестрахования - договор квотный, или долевой. Согласно его условиям перестрахователь передает в перестрахование с согласованной с перестраховщиком доле все без исключения принятые на страховые риски по определенному виду страхования или группе смежных перестрахований. В этой же доле перестраховщику передается причитающаяся ему страховая премия (страховой взнос), а он возмещает перестрахователю в той же доле все оплаченные им при наступлении страхового случая страховые убытки. Например, портфель страховщика состоит из трех однородных групп страховых рисков, имеющие оценку 400, 625 и 800 тыс. руб. Предположим, что страховщик, исходя из актуарных расчетов, определил максимальный уровень в покрытии рисков - 500 тыс. руб. Квота, 20% от страхового портфеля, передана в перестрахование по трем группам рисков. Перестраховщики получили соответственно 80, 125 и 160 тыс. руб. Тогда собственное участие цедента в покрытие рисков составит: 320 тыс. руб. (400-80); 500 тыс. руб. (625-125) и 640 (800-160). Определяющим фактором в механизме перестрахования по эксцедентному договору является так называемое "собственное удержание". Оно представляет собой определенный уровень удержания страховой суммы, в пределах которой перестрахователь оставляет (удерживает) на своей ответственности только определенную часть (лимит) страхуемых рисков, а остальное передает перестраховщику. Максимум собственного участия страховщика в покрытии возможного ущерба и называется эксцедентом. Лимит собственной ответственности страховщик, как правило, устанавливает в определенной сумме по каждой группе рисков, но по одному виду страхования. Договоры эксцедентного перестрахования применяются на практике значительно чаще, чем квотного перестрахования, так как являются более выгодными для перестрахователя. Их преимущества выражаются в том, что они обеспечивают максимальное выравнивание страхового портфеля, оставляемого на собственном риске перестрахователя, что и требуется для достоверного определения коэффициента Коньшина. Кроме того, в рамках этого договора меньшая сумма страховых платежей передается перестраховщику. Квотно-эксцедентный договор перестрахования представляет собой сочетание двух перечисленных видов. Портфель данного вида страхования перестраховывается квотно, а сумма страхования рисков сверх установленной квоты (нормы), в свою очередь, подлежит перестрахованию на принципах эксцедентного договора. Открытый ковер, почтовый ковер - это виды перестрахования реализуются факультативным методом. Например, перестрахователь предлагает отдельные риски на перестрахование, а перестраховщик рассматривает конкретную их передачу, прежде чем решить - принять, отклонить риск или изменить предложенные условия. Первоочередные, или приоритетные, передачи не являются особой формой договора, но предполагают, сто часть риска перестраховывается до того, как они будут производиться - в соответствии с законом или при участив перестраховочном соглашении с другими компаниями, в том числе и с принадлежащими к одной финансовой группе. Передача рисков производится факультативно, а соглашения между компаниями носят облигаторный характер. Непропорциональное перестрахование (НПП). В отличие от пропорционального, где главным тезисом является пропорциональное распределение ответственности по рискам - доля страховой суммы, доля премии (страхового взноса), доля собственного удержания, - НПП базируется на разделении ответственности сторон по убытку. Иными словами, в нем отсутствует прямая зависимость структуры договора от страховой суммы. При НПП платой за предоставленное покрытие ущерба является определенная часть страхового взноса (премии), определяется она в соответствии не с долей участия перестраховщика в договоре, а с долей убытка. Назначение НПП - обеспечение гарантии платежеспособности страховщика по принятым рискам при крупном убытке. Сущность НПП заключается в следующем: перестрахователь сам оплачивает все убытки, но до согласованного в договоре уровня, это превышение подлежит оплате перестраховщиком, для которого обычно также устанавливается определенный лимит, или верхняя граница ответственности. Ответственность по НПП может быть установлена либо в абсолютном, либо в относительном выражении. Лимиты ответственности перестрахователя называются по-разному: удержанием в убытке, приоритетом, франшизой и т.п. Договоры по НПП могут проводиться как факультативно, так и облигаторно. А представлено оно двумя основными видами договоров: эксцедента убытка и эксцедента убыточности. Договор эксцедента убытка является наиболее распространенной формой непропорционального перестраховочного покрытия и служит для защиты страховых организаций крупных убытков. По его условиям перестрахование вступает в силу только тогда, когда окончательная сумма убытка по застрахованному риску превысит обусловленную в договоре страховую сумму. Страховая премия, причитающаяся перестраховщикам - участникам договора эксцедента убытка, обычно устанавливается в определенных процентах в совокупной брутто-премии по защищаемому страховому портфелю. Договор эксцедента убыточности, или "стоп лосс" (stop loss), предназначен для защиты убыточности СК, если она превысит обусловленный в договоре процент, или размер. Убыточность, сверх которой действует договор, обычно устанавливается с таким расчетом, что бы перестрахователь по договору эксцедента убыточности устанавливаются в пределах определенного процента убыточности. "Действующий ковер" означает покрытие убытков по одному риску. При заключении такого договора перестрахования следует иметь в виду, что за период его действия может быть несколько убытков. Именно это и подчеркивается в названии договора. "Катастрофический ковер" предполагает перестрахованную защиту от кумуляции (накопления) убытков в результате одного страхового события, т.е. когда суммарный убыток может быть чрезвычайно крупным. Этот вид перестрахования целесообразно использовать для покрытия автотранспортного страхования в сочетании со страхованием ответственности перед третьими лицами. В заключении следует отметить, что перестраховочные платежи (премии) определяются от нетто - или брутто-ставки страхования на основании актуарных расчетов. Специфическая особенность перестраховочной защиты имущественных интересов юридических и физических лиц состоит в том, что она обусловлена видами страхования, а не формами страхования. 1.3 Системы, принимаемые в перестрахованииСтраховщик, заключивший с перестраховщиком соответствующий договор, остается ответственным перед страхователем в полном объеме (ст.13 Закона "Об организации страхового дела в РФ). По международной страховой терминологии перестрахователь именуется цедентом, а перестраховщик - цессионарием или цессионером. Процесс передачи риска в перестрахование называется цессией. При третичном размещении риска цессионер именуется принимающий третичное размещение риска, называется ретроцессионарием или ретроцессионером. Процесс передачи риска перестрахования предоставлен на схеме 1. Схема 1.

Глава 2 Экономические основы перестрахования 2.1 Перестрахование - как гарантия устойчивости СК Страховые организации должны обладать определенной финансовой устойчивостью. Гарантиями обеспечения финансовой устойчивости страховщика является: · экономически обоснованные страховые тарифы; · страховые резервы, достаточные для исполнения обязательств по договорам страхования, сострахования, перестрахование, взаимное страхование; · собственные средства страховщика; · перестрахование. Для обеспечения исполнения обязательств по страхования, перестрахованию страховщики в порядке, установленном нормативно правовым актом органа страхового надзора, формирует страховой резерв, которые используются исключительно для осуществления страховых выплат и не подлежит изъятию в федеральный бюджет и бюджеты иных уровней бюджетной системы РФ. Страховщики вправе инвестировать и иным образом размещать средства страховых резервов в порядке, установленным нормативно правовым актом органа страхового надзора. Размещение средств страховых резервов должно осуществляться на условиях диверсификации, возвратности, прибыльности и ликвидности. Собственные средства страховщика включают в себя уставный капитал, резервный капитал, добавочный капитал, нераспределенная прибыль. Собственные средства страховщика должны быть обеспечены активами, соответствующими требованиям диверсификации, ликвидности, возвратности и доходности. Перестрахование - деятельность по защите одним страховщиком (перестраховщиком) имущественных интересов другого страховщика (перестрахователя), связанных с принятыми последним по договору страхования (основному договору) обязательств по страховой выплате. Страховщики обязаны соблюдать установленные законом и нормативными правовыми актами органа страхового надзора требования финансовой устойчивости в части формирования страховых резервов, состава и структуры активов, принимаемых для покрытия страховых резервов, квот на перестрахование, нормативного соотношения собственных средств страховщика и принятых обязательств, состава и структуры активов, принимаемых для покрытия собственных средств страховщика, а так же выдачи банковских гарантий. 2.2 Резервы по договорам перестрахованияДоговоры, принятые в перестрахование, в соответствии с условиями которых у перестраховщика возникает обязанность по возмещению заранее установленной доли в каждой страховой выплате, производимой страховщиком по каждому принятому в перестрахование договору (договорам), по которому произошел убыток, подпадающий под действие договора перестрахования (договоры пропорционального перестрахования), относятся к нему тем же учетным группам, что и соответствующие договоры страхования (сострахования). Перестрахование относится к 19 учетной группе договоров страхования. РНП. Для расчета величины незаработанной премии (резерва незаработанной премии) используются следующие методы: 1. pro rata temporis; 2. одной двадцать четвертой ("1/24"); 3. одной восьмой ("1/8"). Расчет резерва незаработанной премии производится отдельно по каждой учетной группе договоров. Применение методов расчета РНП по перестрахованию

РЗУ. Резерв заявленных, но не урегулированных убытков (РЗУ) образуется страховщиком для обеспечения выполнения обязательств, включая расходы по урегулированию убытков, по договорам страхования, не исполненным или исполненным не полностью на отчетную дату, возникшим в связи со страховыми случаями, которые имели место в отчетном или предшествующих ему периодах и о факте наступления которых в установленном законом или договором страхования порядке заявлено страховщику. Расчет резерва заявленных, но неурегулированных убытков производится по каждой учетной группе договоров. Величина РЗУ определяется путем суммирования резервов заявленных, но неурегулированных убытков, рассчитанных по всем учетным группам договоров. РПНУ. Резерв произошедших, но не заявленных убытков (РПНУ) предназначен для обеспечения выполнения страховщиком своих обязательств, включая расходы по урегулированию убытков, по договорам страхования, возникшим в связи с произошедшими страховыми случаями в течении отчетного периода, о факте наступления которых страховщику не было заявлено в установленном законом или договором страхования порядке на отчетную дату. Для расчета ЗПНУ используется информация о произошедших убытках и об их оплате за определенный период времени. По договорам перестрахования рассматриваются данные не менее чем за 20 периодов, предшествующих отчетной дате. Стабилизационный резерв является оценкой обязательств страховщика, связанные с осуществлением будущих страховых выплат в случае образования отрицательного финансового результата от проведения страховых операций в результате действия факторов, не зависящих от воли страховщика, или в случае превышения коэффициента состоявшихся убытков над его средним значением. 2.3 Анализ перестраховочного рынкаДоля премии по договорам, принятым в перестрахование, к совокупной страховой премии по прямому страхованию (без учета ОМС) в 2007 году снизилась до 13,2% (в 2006 году - 19,9%). В структуре премии по договорам, принятым в перестрахование российскими страховыми организациями, увеличилась доля премий, собранных за пределами Российской Федерации - в 2007 году она составила 10,6% по сравнению с 6,4% в 2006 году (см. в таб.1). Таблица 1 Показатели перестраховочной деятельности, 2006 - 2007 гг., млрд. руб.

|

Приглашения09.12.2013 - 16.12.2013 Международный конкурс хореографического искусства в рамках Международного фестиваля искусств «РОЖДЕСТВЕНСКАЯ АНДОРРА»09.12.2013 - 16.12.2013 Международный конкурс хорового искусства в АНДОРРЕ «РОЖДЕСТВЕНСКАЯ АНДОРРА»

|

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.