|

|

МЕНЮФестивали и конкурсы Семинары Издания О МОДНТ Приглашения Поздравляем НАУЧНЫЕ РАБОТЫ |

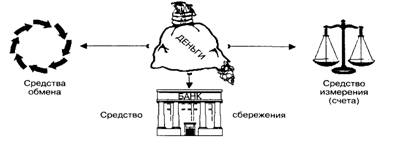

Курсовая работа: Ревизия кассовых операцийКурсовая работа: Ревизия кассовых операцийСодержание Введение 1. Денежные средства и денежные документы - как объект финансово-хозяйственного контроля 1.1 Денежные средства и денежные документы: экономическая сущность и задачи их контроля 1.2 Нормативно-правовое регулирование и информационное обеспечение проверки кассовых операций 2. Организация и методика проведения ревизии кассовых операций 2.2 Проверка организации материальной ответственности и состояния контроля сохранности наличных денежных средств и денежных документов 3. Документальное оформление материалов ревизии операций с наличными денежными средствами и денежными документами 3.1 Направления совершенствования контроля кассовых операций в организации в условиях применения ЭВМ Заключение Список использованных источников ВведениеВзаимоотношения между организациями, возникающие в ходе осуществления хозяйственной деятельности, основываются на различных денежных расчетах в процессе заготовления, производства и реализации товаров, продукции, работ или услуг. При этом денежные средства в организациях могут находиться в форме наличных денег в кассе, храниться в банке на расчетных счетах, на специальных счетах, а также, использоваться в виде аккредитивов, лимитированных и других чеков. Расчеты наличными деньгами между организациями носят ограниченный и строго регламентированный характер. Нарушение порядка ведения кассовых операций может привести к наложению на организацию крупных штрафных санкций и, как следствие, ухудшению ее финансового положения. Кроме того, сохранность наличных денежных средств во многом зависит от уровня постановки учета и контроля на предприятии. Поэтому необходимо уделять значительное внимание вопросам бухгалтерского учета и контроля за ведением операций с наличными денежными средствами. Ревизия позволяет выявить существующие в организации недостатки в учете наличных денежных средств и денежных документов, устранить их и избежать в будущем. На основании заключений и рекомендаций ревизор бухгалтер имеет возможность внести исправления в регистры бухгалтерского учета и не повторить их в будущем. Целью курсовой работы является изучение методики ревизии кассовых операций ООО "Сантарин", выявление недостатков в учете кассовых операций исследуемой организации и разработка предложений по их устранению. Для достижения поставленной цели в работе необходимо решить следующие задачи: ревизия кассовая операция учет исследовать экономическую сущность и определить задачи контроля денежных средств и денежных документов; изучить порядок нормативно-правового регулирования и информационного обеспечения проверки операций с денежной наличностью и денежными документами. изучить порядок планирования и организации проведения ревизии операций с наличными денежными средствами и денежными документами; провести проверку организации материальной ответственности и состояния контроля сохранности наличных денежных средств и денежных документов; осуществить проверку правильности документального оформления и учета операций с наличными денежными средствами и денежными документами; рассмотреть порядок документального оформления материалов ревизии операций с наличными денежными средствами и денежными документами; определить направления совершенствования контроля кассовых операций в организации в условиях применения ЭВМ. Предметом данного исследования является методика осуществления ревизии операций с наличными денежными средствами и денежными документами. Среднесписочная численность работников предприятия по состоянию на 1 августа 2010 составляет 20 человек. Бухгалтерский учет в организации ведется с применением программы 1С: Бухгалтерия версия 7.7. При написании работы информационную базу составили учебные пособия отечественных и российских авторов, периодические издания, законодательные и нормативные акты Республики Беларусь, а также отчетная документация организации. 1. Денежные средства и денежные документы - как объект финансово-хозяйственного контроля 1.1 Денежные средства и денежные документы: экономическая сущность и задачи их контроля Деньги - это особый товар, служащий всеобщим эквивалентом, то есть выражающий стоимость всех других товаров. Деньги являются одним из величайших изобретений человечества, они имеют длительную историю развития и оказывают огромное влияние на рыночную экономику. В экономической литературе существуют несколько концепций происхождения денег. Одними из самых распространенных являются рационалистическая и эволюционная. Первая объясняет происхождение денег как итог соглашения между людьми. "Деньги - это то, что общество признает деньгами". Согласно второй концепции, деньги появились в результате эволюционного процесса, который привел к тому, что некоторые предметы выделились из общей массы и заняли особое место, стали выполнять функции денег [37, с.295]. Наиболее распространенным среди современных экономистов является функциональный подход к сущности денег. Для него характерно отношение к деньгам как к определенному инструменту, стихийно выработанному (или, точнее, отобранному среди многих альтернатив) рыночной экономикой для решения проблем товарного обращения. В качестве денег в экономике смогли удержаться только те платежные инструменты, которые оказались способными наилучшим образом выполнять диктуемые рынком функции. Таким образом, сущность денег определяется выполняемыми ими функциями. Деньгами может быть все, что признается людьми за деньги и выполняет их функции [22, с.116]. Подавляющее большинство экономистов выделяют следующие три функции денег: 1) средство обмена; 2) средство измерения стоимости (учета) 3) средство накопления (сбережения, образования сокровищ).

Рисунок 1 - Функции денег в экономике Источник: [37, с.93] Принципиальных противоречий по поводу определения функций денег у экономистов разных школ нет, просто в некоторых теориях денег рассматриваются дополнительные функции (например, в марксистской теории - средство платежа и мировые деньги), однако они могут быть определены как производные от трех основных функций. В экономической литературе выделяют две основные формы денег: полноценных и символических, или неполноценных денег [37, с.93]. Полноценными деньгами называют деньги, стоимость товарного тела которых соответствует их номиналу, т.е. той стоимости, которая на них обозначена. Наиболее распространенным примером полноценных денег являются золотые монеты. Символическими (неполноценными) деньгами являются деньги, стоимость товарного тела которых ниже их номинала. Примерами неполноценных денег могут служить бумажные деньги, неразменные на золото. К денежным документам относятся оплаченные путевки в санатории, дома отдыха, марки госпошлины, почтовые марки, оплаченные авиабилеты и т.п. Поскольку все денежные документы имеют цену приобретения, их учету на предприятии следует уделить особое внимание. Ревизия операций с наличными средствами и денежными документами способствует укреплению платежной дисциплины и повышению эффективности использования финансовых ресурсов в организации. Основными задачами ревизии операций с наличными денежными средствами и денежными документами являются: проверка соблюдения правил документального оформления операций по приходу и выдаче наличных денежных средств из кассы; контроль за обеспечением условий хранения и сохранности наличных денег в кассе; проверка соблюдения лимита хранения наличных денег в кассе и при выдаче их на операционно-хозяйственные нужды и другие расходы; контроль за соблюдением в организации Правил ведения кассовых операций и кассовой дисциплины; проверка соблюдения установленного порядка хранения чековых книжек, и получения по ним денег; контроль за своевременным и полным оприходованием денег, полученных из банка, при реализации товарно-материальных ценностей и услуг за наличный расчет; соблюдение сроков внезапных инвентаризаций кассовой наличности; проверка законности, достоверности и целесообразности кассовых операций. Таким образом, наличные денежные средства играют важную роль в обеспечении платежеспособности организации. Проверки кассовых операций проводятся с целью контроля за правильностью ведения кассовых операций в организации и призваны выявлять существующие в организации недостатки в учете наличных денежных средств, устранить их и избежать в будущем. 1.2 Нормативно-правовое регулирование и информационное обеспечение проверки кассовых операций Знание и грамотное использование нормативной базы является неотъемлемой частью деятельности ревизора. Нормативно-правовые акты, регулирующие вопросы учета и отчетности операций с денежной наличностью и денежными документами можно условно разбить на две труппы: документы, устанавливающие основные формы учета наличных денежных средств и денежных документов; документы, регулирующие правила ведения операций в наличных белорусских рублях и наличной иностранной валюте. Рассмотрим основные нормативные акты каждой группы. 1. Документы, устанавливающие основные формы учета наличных денежных средств и денежных документов: Приказом Министерства торговли Республики Беларусь от 27.01.2008 г. № 12 "Об использовании специализированных форм первичных учетных документов, применяемых в торговле" утверждены специализированные формы первичных учетных документов, которые применяются в торговле, в том числе по кассовым операциям - приходный кассовый ордер формы КО-1, квитанция формы КВ-1, расходный кассовый ордер формы КО-2, талон формы 20-фс, журнал регистрации приходных и расходных кассовых документов формы КО-3, журнал регистрации приходных и расходных кассовых документов формы КО-3а (ведется по усмотрению министерства (ведомства) вместо журнала формы КО-3), кассовая книга формы КО-4, книга учета принятых и выданных кассиром денег формы КО-5. Приказом Министерства финансов Республики Беларусь от 29.10.1999 г. № 311 "Об утверждении бланков унифицированных форм первичной учетной документации" (в редакции постановления от 9.07.2004 № 108) утверждены бланки квитанции формы КВ-1, приходного кассового ордера формы КО-1, талона формы 20-фс, а также порядок их заполнения. Постановлением Министерства финансов Республики Беларусь от 19.04.2001 г. № 43 "Об утверждении бланков унифицированных форм первичной учетной документации" (в редакции постановления от 9.07.2004 г. № 107) утверждены бланки приходного кассового ордера формы КО-1в, расходных кассовых ордеров форм КО-2, КО-2в, кассовых книг форм КО-4, КО-4в, а также порядок их заполнения. Постановлением Министерства по налогам и сборам от 3.09.2004 г. № 99/134 "О порядке приема наличных денежных средств при продаже товаров, выполнении работ, оказании услуг без применения кассовых суммирующих аппаратов и (или) специальных компьютерных систем" (в редакции от 25.07.2006 г. № 79/89) определен порядок приема наличных денежных с использованием первичных учетных документов, информация об изготовлении и реализации которых заносится в электронный банк данных налоговой инспекции. Инструкцией о порядке регистрации в инспекциях Министерства по налогам и сборам кассовых суммирующих аппаратов, специальных компьютерных систем, билетопечатающих машин, таксометров, входных билетов, программ (буклетов), квитанций, применяемых юридическими лицами индивидуальными предпринимателями для приема наличных денежных средств и (или) банковских пластиковых карточек в качестве средства осуществления расчетов на территории Республики Беларусь при продаже товаров, выполнении работ, и оказании услуг, утвержденной постановлением Министерства по налогам и сборам Республики Беларусь от 3.09.2004 г. № 100 (в редакции от 01.04.2009 г. № 34) определены перечень и формы документов, необходимых для регистрации кассовых суммирующих аппаратов (специальных компьютерных систем) в инспекции по налогам и сборам, случаи принудительного снятия кассовых суммирующих аппаратов (специальных компьютерных систем) с регистрации. Установлены порядок регистрации приходных кассовых ордеров, отрывных талонов (билетов) в инспекции по налогам и сборам. Также данным документом определен порядок действий субъектов предпринимательской деятельности при ликвидации в случае наличия неиспользованных приходных кассовых ордеров, отрывных талонов (билетов). 2. Документы, регулирующие правила ведения операций в наличных белорусских рублях и наличной иностранной валюте: Правила ведения кассовых операций в наличной иностранной валюте на территории Республики Беларусь, утвержденные постановлением Правления Национального банка Республики Беларусь от 28.06.2004 г. № 98 (в редакции от 08.10.2008 г. № 145) определяют порядок ведения организациями, предпринимателями кассовых операций в наличной иностранной валюте; порядок установления уполномоченными банками организациям, предпринимателям лимитов в наличной иностранной валюте и сроков сдачи в уполномоченный банк наличной иностранной валюты, поступающей в кассу организации, предпринимателя; порядок осуществления уполномоченными банками контроля за ведением клиентами кассовых операций в наличной иностранной валюте. Правилами наличного денежного обращения в Республике Беларусь, утвержденными постановлением Правления Национального банка Республики Беларусь от 24.08.2007 г. № 166 утверждены порядок и сроки сдачи выручки организациями, предпринимателями, порядок установления лимита остатка кассы. Также документом установлены порядок и условия использования наличных денег из выручки, определен порядок расходования наличных денег на хозяйственные расходы, на выплаты, входящие в состав фонда заработной платы, за счет возвращенных средств, ранее выданных на эти цели. Инструкцией о порядке проведения валютных операций с использованием наличной иностранной валюты и наличных белорусских рублей, утвержденной постановлением Правления Национального банка Республики Беларусь от 17.01.2007 г. № 1 (в редакции от 30.06.2008 г. № 86) устанавливают единый порядок использования наличной иностранной валюты юридическими лицами - резидентами, индивидуальными предпринимателями - резидентами на территории Республики Беларусь. Постановлением Правления Национального банка Республики Беларусь "Об утверждении Инструкции о порядке ведения кассовых операций и расчетов наличными денежными средствами в белорусских рублях на территории Республики Беларусь от 17.01.2008 г. № 4 (в редакции от 13.10.2008 г. № 150) определен порядок приема и выдачи наличных денег, оформления кассовых документов, ведения кассовой книги, хранения наличных денег, ревизии кассы, контроля за соблюдением правил ведения кассовых операций. Утверждены формы журнала регистрации приходных и расходных кассовых ордеров в белорусских рублях (формы 1 и 1а), книги учета принятых и выданных кассиром наличных денег, примерная форма акта инвентаризации наличных денег и других ценностей. Статьей 11.7 "Нарушение порядка ведения кассовых операций" Кодекса Республики Беларусь "Об административных правонарушениях", утвержденного 21 апреля 2003 г. № 194-З (в редакции от 15.06.2009 г. № 29-З) установлено, что нарушение должностным лицом или кассиром юридического лица либо индивидуальным предпринимателем порядка ведения кассовых операций влечет наложение штрафа в размере от четырех до двадцати базовых величин. То же деяние, совершенное повторно в течение одного года после наложения административного взыскания за такое же нарушение, - влечет наложение штрафа в размере от двадцати до тридцати базовых величин. Кодекс Республики Беларусь об административных правонарушениях от 21.04.2003 г. № 194-З (в редакции от 15.06.2009 г. № 26-З) является единственным законом об административных правонарушениях, действующим на территории Республики Беларусь и определяет, какие деяния являются административными правонарушениями, закрепляет основания и условия административной ответственности, устанавливает административные взыскания, которые могут быть применены к физическим лицам, совершившим административные правонарушения, а также к юридическим лицам, признанным виновными и подлежащими административной ответственности в соответствии с настоящим Кодексом. В целях осуществления комплексных мер по защите экономических интересов Республики Беларусь разработан Указ Президента Республики Беларусь от 15.11.1999 г. № 673 "О некоторых мерах по совершенствованию координации деятельности контролирующих органов Республики Беларусь" (в редакции от 28.05.08 г. № 286), которым утвержден порядок организации и проведения проверок (ревизий) финансово-хозяйственной деятельности. Согласно Указу нарушение должностными лицами государственных органов и иных организаций, которые проводят проверки финансово-хозяйственной деятельности, установленного порядка назначения, согласования проведения внеплановых проверок финансово-хозяйственной деятельности либо информирования о проведении таких проверок влечет наложение штрафа в размере до 50 базовых величин Указ Президента Республики Беларусь "О мерах по усилению ведомственного контроля в Республике Беларусь" от 25.05.2000 г. № 293 (в редакции от 23.01.2009 N 53) разработан в целях улучшения контрольно-ревизионной работы в министерствах и иных республиканских органах государственного управления, государственных организациях, подчиненных Правительству Республики Беларусь, местных исполнительных и распорядительных органах. В целях установления единого порядка регистрации проверок (ревизий) в книге учета проверок (ревизий), проводимых государственными органами и иными организациями в пределах их компетенции разработано Постановление Совета Министров Республики Беларусь "О ведении юридическими лицами и индивидуальными предпринимателями книга проверок (ревизий) от 09.10.07 г. № 1284 (в редакции от 15.11.2008 г. № 1723). Юридические лица, индивидуальные предприниматели обязаны оформить книгу учета проверок (ревизий) в соответствии с утвержденной настоящим постановлением формой в течение одного месяца с даты их государственной регистрации. Следует отметить, что нормативно-правовая база Республики Беларусь постоянно обновляется, вносятся изменения и дополнения в нормативно-законодательные акты. Приближение национального бухгалтерского учета к международным стандартам требует постоянного совершенствования нормативно-законодательных актов в части государственного регулирования вопросов учета денежных средств. 2. Организация и методика проведения ревизии кассовых операций 2.1 Планирование и организация проведения ревизии операций с наличными денежными средствами и денежными документами Планирование ревизионной работы является неотъемлемой частью деятельности контрольной службы. |

Приглашения09.12.2013 - 16.12.2013 Международный конкурс хореографического искусства в рамках Международного фестиваля искусств «РОЖДЕСТВЕНСКАЯ АНДОРРА»09.12.2013 - 16.12.2013 Международный конкурс хорового искусства в АНДОРРЕ «РОЖДЕСТВЕНСКАЯ АНДОРРА»

|

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.