|

|

МЕНЮФестивали и конкурсы Семинары Издания О МОДНТ Приглашения Поздравляем НАУЧНЫЕ РАБОТЫ |

Курсовая работа: Статистико-экономический анализ себестоимости подсолнечникаКурсовая работа: Статистико-экономический анализ себестоимости подсолнечникаСтатистико-экономический анализ себестоимости подсолнечникаОглавление Введение 1. Теоретические основы статистической себестоимости продукции 1.1 Понятие о себестоимости продукции сельского хозяйства 1.2 Структура себестоимости продукции сельского хозяйства 2.Статистическое исследование динамики производства и реализации подсолнечника 2.1 Группировка хозяйств по уровню себестоимости подсолнечника 2.2 Расчет показателей вариации, асимметрии и эксцесса 2.3 Индексный анализ 2.4 Постатейный анализ 2.5Множественный корреляционно-регрессионный анализ себестоимости подсолнечника 2.6 Статистический анализ показателей реализации подсолнечника и прибыли Заключение Библиографический список Приложение А Введениесебестоимость сельский продукция денежный Сельское хозяйство исторически первая отрасль народного хозяйства. Людям всегда необходимы натуральные продукты питания, не смотря на развитие промышленности и получения различных искусственных веществ. С ростом населения потребность в продукции сельского хозяйства растёт, но тем не менее развитие этой отрасли всегда отставало от развития промышленности, внедрение новой техники происходило очень медленно. Наша республика – один из развитых аграрных регионов России. Ее сельскохозяйственные угодья составляют свыше 7 млн., в том числе пашня – 4,3 млн. гектаров. Здесь выращиваются все зерновые и масличные культуры, а также сахарная свекла, картофель, овощи. Среди многих масличных культур, возделываемых в нашей стране, подсолнечник - основная. На его долю приходится 75% площади посева всех масличных культур и до 80% производимого растительного масла. В своей работе я проведу статистико-экономический анализ себестоимости подсолнечника в 6 предприятиях Давлекановского района. Изучение себестоимости продукции позволяет дать более правильную оценку уровню показателей прибыли и рентабельности, достигнутому на предприятии. В обобщенном виде себестоимость продукции отражает все стороны хозяйственной деятельности предприятий, их достижения и недостатки. Можно отметить, что себестоимость применяется для исчисления национального дохода в масштабах страны, является одним из основных факторов формирования прибыли, является одной из основных частей хозяйственной деятельности и соответственно одним из важнейших элементов управления. С одного гектара посева подсолнечника при урожае семян 12,5 центнеров с гектара можно получить 500 кг масла, 330 кг шрота(115 кг протеина), 330 кг лузги(50 кг кормовых дрожжей), 750 кг корзинок (заменят 500 кг сена), до 25 кг меда и другой продукции. Подсолнечник - высокодоходная культура. Однако перепроизводство растительных масел за рубежом и падение цен на масло на мировом рынке повлияло на внутрироссийские цены на масло, а следовательно, и на рентабельность отрасли. Цель работы: - провести группировку данных; - проанализировать производство подсолнечника, урожайности и структуры их посевов; - определить показатели динамики урожайности; - провести анализ предприятий корреляционным методом; - выявить влияние отдельных факторов на себестоимость подсолнечника; - проанализировать рентабельность производства подсолнечника. Поставленные цели будут достигаться с помощью последовательных действий: 1. группировка данных; 2. построение графиков и таблиц; 3. корреляционный анализ. Данные для расчётов взяты из годовых отчётов за 2009 год 1. Теоретические основы статистической себестоимости продукции 1.1 Понятие о себестоимости продукции сельского хозяйства Себестоимость продукции сельского хозяйства представляет собой затраты предприятия на производство и реализацию единицы продукции, выраженные в денежной форме. Различают производственную и полную, или коммерческую, себестоимость. Затраты, связанные с производством продукции, составляют производственную себестоимость. Рассчитывается она на всю валовую продукцию. Полная себестоимость кроме затрат, связанных с производством, включает еще расходы по реализации продукции и рассчитывается на товарную продукцию. Себестоимость продукции представляет собой стоимостную оценку используемых в процессе производства продукции природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов и других затрат на ее производство и реализацию. Как экономическая категория себестоимость продукции выполняет ряд важнейших функций: 1. Учет и контроль всех затрат на выпуск и реализацию продукции; 2. База для формирования оптовой цены на продукцию предприятия и определения прибыли и рентабельности; 3. Экономическое обоснование целесообразности вложения реальных инвестиций на реконструкцию, техническое перевооружение и расширение действующего предприятия и др. В себестоимости учитываются затраты прошлого труда, перенесенные на вновь созданную продукцию (сырье, материалы, топливо, электроэнергия, износ основных средств), издержки, связанные с использованием живого труда (оплата труда рабочих и служащих, отчисления на социальные нужды), и прочие затраты. Себестоимость является частью стоимости продукции и показывает, во что обходится производство продукции для предприятия. Анализируя данные бухгалтерского учета и отчетности, статистика решает следующие задачи: изучает структуру себестоимости по видам затрат и выявляет влияние изменения структуры на динамику себестоимости: - дает обобщающую характеристику динамики себестоимости продукции; - исследует факторы, определяющие уровень и динамику себестоимости, и выявляет возможности ее снижения. Для изучения себестоимости продукции применяются основные статистические методы: группировок, средних и относительных величин, графический, индексный. Метод группировок используется при исследовании структуры себестоимости продукции по элементам и статьям калькуляции. Группировка затрат по элементам нужна также для исчисления величины чистой продукции. Метод средних и относительных величин применяют при вычислении средних уровней себестоимости для однородной продукции, при изучении структуры и динамики себестоимости. Графический метод помогает наглядно представить структуру себестоимости, происходящие в ней изменения, а также динамику ее составных частей. Индексный метод необходим для сводной характеристики динамики себестоимости сравнимой и всей товарной продукции, для изучения динамики и выявления влияния на нее отдельных факторов. 1.2 Структура себестоимости продукции сельского хозяйстваНеобходимость изучения структуры себестоимости обусловлена тем, что затраты предприятия на производство продукции различны по своей экономической природе и величине, а следовательно, и по удельному весу в полной себестоимости. В связи с многообразием издержек производства их принято группировать по различным признакам в качественно однородные совокупности Группировка затрат по экономическим элементам. Чтобы выяснить, под влиянием каких факторов сформировался данный уровень себестоимости, в какой мере и в каком направлении эти факторы влияли на общую себестоимость, необходимо разделить различные расходы на группы, или элементы затрат. В основу этой группировки кладется признак экономического содержания того или иного расхода. Затраты на сырье, топливо, на оплату труда и другие расходы в этом случае рассматриваются не просто как слагаемые себестоимости, а как возмещение затрат овеществленного и живого труда - возмещение потребленных предметов и средств труда и самого труда. Среди затрат на производство выделяются следующие элементы: материальные затраты; затраты на оплату труда; отчисления на социальные нужды; амортизация основных фондов; прочие затраты. Ряды чисел, характеризующие состояние и изменение явлений во времени, называются статистическими рядами, или рядами динамики. Изучение и анализ рядов динамики дают возможность выявить тенденции развития общественных явлений. Динамические ряды отражают интенсивность развития общественных явлений. Для характеристики происходящих изменений производят анализ динамических рядов. В первую очередь сравнивают показатели за ряд периодов. Для анализа уровня и динамики изменения стоимости продукции используется ряд показателей. 2.Статистическое исследование динамики производства и реализации подсолнечника 2.1 Группировка хозяйств по уровню себестоимости подсолнечника Группировка – это распределение единиц по группам в соответствии со следующим принципом : различия между единицами, отнесенными к одной группе, должны быть меньше, чем между единицами, отнесенными к разным группам. Группировка лежит в основе всей дальнейшей работы с собранной информацией. На основе группировки рассчитываются сводные показатели по группам, появляется возможность их сравнения, анализа причин различий между группами, изучения взаимосвязей между признаками. Значение группировки состоит в том, что этот метод обеспечивает обобщение данных, представление их в компактном, обозримом виде. Кроме того, группировка создает основу для последующей сводки и анализа данных. На основе исходных данных (приложение А) составим ранжированный ряд по себестоимости 1 центнера подсолнечника. Ранжированный ряд – это перечень отдельных единиц совокупности в порядке возрастания (убывания) изучаемого признака (Таблица 2). Таблица 1 Исходные данные

Сделаем группировку по возрастанию себестоимости 1 центнера подсолнечника (Таблица 2) Таблица 2 Ранжированный ряд распределения хозяйств по себестоимости 1го центнера подсолнечника

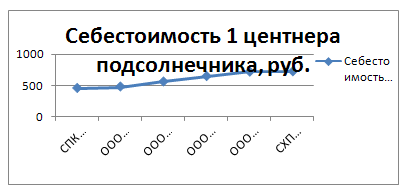

Данный ранжированный ряд изобразим с помощью графика, для наглядного изучения. (График 1)

График 1 График ранжированного распределения хозяйств по себестоимости 1го центнера подсолнечника Ранжированный ряд распределения хозяйств и его график показывает равномерное изменение группировочного признака, поэтому построим интервальный ряд из трех групп с равными интервалами. |

Приглашения09.12.2013 - 16.12.2013 Международный конкурс хореографического искусства в рамках Международного фестиваля искусств «РОЖДЕСТВЕНСКАЯ АНДОРРА»09.12.2013 - 16.12.2013 Международный конкурс хорового искусства в АНДОРРЕ «РОЖДЕСТВЕНСКАЯ АНДОРРА»

|

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.