|

|

МЕНЮФестивали и конкурсы Семинары Издания О МОДНТ Приглашения Поздравляем НАУЧНЫЕ РАБОТЫ |

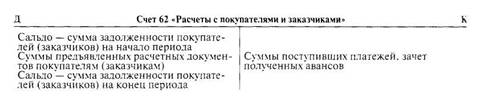

Курсовая работа: Учет расчетов с поставщиками и подрядчиками. Пути снижения кредиторской задолженностиКурсовая работа: Учет расчетов с поставщиками и подрядчиками. Пути снижения кредиторской задолженностиСОДЕРЖАНИЕ ВВЕДЕНИЕ ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ УЧЕТА РАСЧЕТОВ С ПОКУПАТЕЛЯМИ И ЗАГОТОВИТЕЛЯМИ ГЛАВА 2. АНАЛИЗ И УЧЕТ РАСЧЕТОВ С ПОКУПАТЕЛЯМИ И ЗАГОТОВИТЕЛЯМИ НА ПРИМЕРЕ ООО "РАПИРА" 2.1 Финансово-экономическая характеристика ООО "Рапира" 2.2 Аналитический и синтетический учет расчетов с поставщиками и заготовителями в ООО "Рапира" ГЛАВА 3. ПУТИ СОВЕРШЕНСТВОВАНИЯ БУХГАЛТЕРСКОГО УЧЕТА РАСЧЕТОВ С ПОКУПАТЕЛЯМИ И ЗАГОТОВИТЕЛЯМИ В ООО "РАПИРА" ЗАКЛЮЧЕНИЕ СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ Бухгалтерский учет – основное звено формирования экономической политики, инструмент бизнеса, один из главных механизмов управления процессами производства и продажей продукции – способствует совершенствованию организации производства, оперативного и долгосрочного планирования, прогнозирования и анализа хозяйственной деятельности. Бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в стоимостном выражении об активах (имуществе), обязательствах, доходах и расходах хозяйствующего субъекта и их движении, формируемую путем сплошного, непрерывного и документального отражения всех хозяйственных операций (фактов хозяйственной деятельности) с целью активного воздействия на процессы управления субъектом хозяйствования. Тема данной работы – Состояние и пути совершенствования учета расчетов с заготовительными организациями и прочими покупателями на примере ООО "Рапира". Актуальность выбранной темы заключается в том, что предприятия и организации постоянно ведут расчеты с поставщиками за приобретенные у них основные средства, сырье, материалы и другие товарно-материальные ценности и оказанные услуги; с покупателями – за купленные ими товары; с заказчиками – за выполненные работы и оказанные услуги. На современном этапе экономического развития большое внимание уделяется связям предприятия, возникающим с постоянными покупателями. Правильная организация расчетных отношений приводит к совершенствованию экономических связей, улучшению договорной и расчетной дисциплины, так как от выполнения обязательств по своевременности осуществления расчетов, зависит дальнейшее будущее договорных отношений между участниками. Контроль за состоянием расчетов приводит к сокращению дебиторской задолженности, ускорению оборачиваемости оборотных средств, что влияет на финансовое состояние предприятия. Целью работы является анализ ведения учета расчетов с покупателями и заготовителями и разработка предложений по его совершенствованию (на примере ООО "Рапира"). Для достижения цели поставлены следующие задачи: - исследовать порядок ведения учета расчетов с покупателями и заказчиками; - привести финансово-экономическую характеристику ООО "Рапира"; - рассмотреть ведение аналитического и синтетического учета расчетов с покупателями и заказчиками в ООО "Рапира"; - предложить пути совершенствования бухгалтерского учета расчетов с покупателями и заказчиками в ООО "Рапира"; - сделать заключение. При освещении теоретических вопросов были использованы различные учебные пособия, законодательные акты, статьи периодических изданий. ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ УЧЕТА РАСЧЕТОВ С ПОКУПАТЕЛЯМИ И ЗАГОТОВИТЕЛЯМИ Учет расчетов с покупателями и заготовителями ведется на счете 62 "Расчеты с покупателями и заказчиками", который имеет структуру, представленную на рис. 1 [33, c.430].

Рис. 1. Структура счета 62 "Расчеты с покупателями и заказчиками" Покупатель оплачивает поставленную продукцию с соблюдением порядка и формы расчетов, предусмотренных договором поставки (Д сч.51, К сч.62). Если соглашением сторон порядок и формы расчетов не определены, то расчеты осуществляются платежными поручениями. В соответствии с заключенными договорами организация может получать авансы под поставку материальных ценностей, под выполнение работ или при оплате продукции и работ по частичной их готовности. Для учета полученных от покупателя (заказчика) авансов (предварительной оплаты) используется субсчет счета 62 "Расчеты по авансам полученным" (рис. 2) [33, c.431]. Суммы полученных организацией авансов (предварительной оплаты) отражаются на счете 62 обособленно в виде кредиторской задолженности в корреспонденции со счетами учета денежных средств (Д сч.51, К сч.62 аванс).

Рис. 2. Структура субсчета счета 62 "Расчета по авансам полученным" Одновременно производится начисление налога на добавленную стоимость, подлежащего взносу в бюджет, с суммы полученного аванса (предварительной оплаты) по установленной ставке. На сумму начисленного налога в учете дается запись: Д сч.76 аванс. К сч.68 НДС. При получении авансов под длительные поставки налогоплательщиком - изготовителем товаров (работ, услуг) в налоговые органы одновременно с налоговой декларацией представляется: - контракт с покупателем (копия такого контракта, заверенная подписью руководителя и главного бухгалтера); - документ, подтверждающий длительность производственного цикла товаров (работ, услуг), с указанием их наименования, срока изготовления, наименования организации-изготовителя, выданный указанному налогоплательщику-изготовителю федеральным органом исполнительной власти (Минпромэнерго), подписанный уполномоченным лицом и заверенный печатью этого органа. При последующей отгрузке продукции, выполнении работ (услуг) на сумму начисленного налога на добавленную стоимость сначала делается обратная запись (Д сч.68 НДС, К сч.76 аванс), а затем отражаются все операции, связанные с продажей продукции (работ, услуг), на счете 90. Зачет полученных авансов (предварительных оплат) производится внутренней записью по субсчетам счета 62 записью: Д сч.62 аванс, К сч.62. Корреспонденция счетов по учету финансового результата в производственной организации с использованием сч.62 представлена в табл.1. Таблица 1 Корреспонденция счетов по учету финансового результата в производственной организации с использованием сч. 62

Корреспонденция счетов по учету финансового результата от продажи товаров в оптовой торговле с использованием сч. 62 представлена в табл. 2. Рассмотрим особенности учета расчетов при продаже товаров в кредит. При продаже товаров в кредит с покупателей в пользу торговой организации взимаются проценты с суммы предоставленного кредита, размер которых устанавливается организацией самостоятельно с учетом действующих ставок за банковские кредиты без пересчета установленных процентов при последующем изменении банковских ставок. Бухгалтерский учет операций и расчетов по продаже товаров в кредит ведется по моменту отпуска товаров. В объем продаж (товарооборот) включается вся стоимость проданных в кредит товаров. Она же списывается и с материально ответственного лица. При этом сумма первоначального взноса приходуется в кассу, а оставшаяся часть стоимости товара учитывается на счете 62 и погашается очередными платежами (в кассу или на расчетный счет). Сумма процентов, уплаченная покупателями за рассрочку платежа, относится на счет 90, так как при продаже товаров на условиях коммерческого кредита, предоставляемого в виде отсрочки и рассрочки оплаты, выручка принимается к бухгалтерскому учету в полной сумме дебиторской задолженности. Таблица 2 Корреспонденция счетов по учету финансового результата от продажи товаров в оптовой торговле с использованием сч. 62

Основные операции по продаже товаров в кредит представлены в таб.3. |

Приглашения09.12.2013 - 16.12.2013 Международный конкурс хореографического искусства в рамках Международного фестиваля искусств «РОЖДЕСТВЕНСКАЯ АНДОРРА»09.12.2013 - 16.12.2013 Международный конкурс хорового искусства в АНДОРРЕ «РОЖДЕСТВЕНСКАЯ АНДОРРА»

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.