|

|

МЕНЮФестивали и конкурсы Семинары Издания О МОДНТ Приглашения Поздравляем НАУЧНЫЕ РАБОТЫ |

Курсовая работа: Учет реализации товаров в торговлеДоговора на закупку товарно-материальных ценностей, предоставление услуг, после тщательного изучения визируются юристом, главным бухгалтером, на закупку товаров заместителем генерального директора по коммерческим вопросам и подписываются только генеральным директором. Затем был издан приказ № 35 от 01 марта 2005 г. «О внесении изменений и дополнений в приказ «Об учетной политике» №127 от 01.12.2004г. касательно ведения бухгалтерского учета и порядка отпуска товаров со складов КОРТП.(приложение В) 2.1 Техника экономическая политика предприятия, анализ его основных показателей. Структура управления предприятием Предприятие является юридическим лицом, имеет право от своего имени заключать договора, контракты и осуществлять другие юридические действия, приобретать имущественные и не имущественные права, нести ответственность, быть истцом и ответчиком в судебных органах. Для осуществления своей деятельности Предприятие имеет право создавать филиалы, представительства. Другие обособленные подразделения, без создания юридических лиц и утверждает Положения о них. Прибыль Предприятия образуется из поступлений от хозяйственно-финансовой деятельности после покрытия валовых затрат. Порядок использования и распределения прибыли определяется правлением Крымпотребсоюза согласно действующего законодательства и постановлений съездов. Собраний Советов и правлений Укоопсоюза, Крымпотребсоюза. Оплата труда работников Предприятия производится в соответствии с постановлениями съездов, конференций, собраний Советов, правления Крымпотребсоюза и Положения об оплате труда. Владение и распоряжение имуществом, переданным в пользование Предприятия, денежными средствами, в том числе валютным, осуществляет правление Крымпотребсоюзом, в лице его правления. Правление Крымпотребсоюза не несет ответственности по обязательствам Предприятия. Все споры и разногласия между Предприятием и предприятиями, организациями потребительской кооперации, другими юридическими, физическими лицами разрешаются путем переговоров. В случае если споры и разногласия невозможно разрешить путем переговоров, они подлежат решению в соответствии с действующим законодательством. Предприятие ведет чует военнообязанных и призывников, проводит в полном объеме мероприятия по гражданской обороне.(приложение А) Для проведения анализа деятельности предприятия берм показатели за 2007 год. Про анализировав выполнения розничного товарооборота за 12 месяцев 2007 г. (балансовые) по структурным подразделениям и сравнив их с предыдущим 2006 годом (приложение Г), можно сделать вывод, что все отработали с улучшенными результатами, кроме Симферопольской оптовой базы, на ней показатели ухудшились, и рекомендуется провести ряд мероприятий по их улучшению. Проведя анализ товарооборачиваемости за 12 месяцев 2007 г. по КОРТП (приложение Д) в сравнении с 2006 г. (по группам товаров вал, розница, опт), показатели колеблются, но в общем можно сделать вывод, что показатели выросли и это говорит о том, что товары пользуются спросом, и благополучно отразится на финансовом состоянии Предприятия в общем. Был проведен расчет товарооборачиваемости по магазинам и по складам за 12 месяцев 2007 г. тыс. грн. (балансовые), так же в сравнение был взят 2006 г. Из которого видно, что отстают Симферопольская зона и Маркеты. По итогам в рознице показатели равны, а по опту улучшились.(приложение Е).По Магазинам в которых снизились показатели по сравнению с 2006 годом, необходимо выяснить причины и возможно применить дисциплинарные меры. Выполнения прогноза по розничному и оптовому товарообороту за 12 месяцев 2007 г. можно увидеть в (приложение Ж). Результаты работы в общем КОРТП за 2007 г. с наличием собственных оборотных средств можно увидеть в (приложение З). Здесь же проведен сравнительный анализ по труду по КОРТП за 2007г. и товарооборот и реализованное наложение по КОРТП. Показатели по конкретным хозяйственным операциям показаны на таб.2. Таблица 2

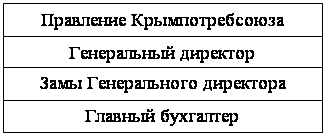

Структура управления предприятием Высшим органом управления Предприятием является правление Крымпотребсоюз, правомочное рассматривать и решать любые вопросы его деятельности. Руководство Предприятием осуществляет Генеральный директор, который назначается на должность правлением Крымпотребсоюза на условиях контракта, где определяются сроки найма, обязанности и ответственность перед правлением, права, условия материального обеспечения и освобождения от должности. По согласованию с правлением Крымпотребсоюза. Генеральный директор КОРТП, имеет право самостоятельно назначать и освобождать от занимаемой должности своих заместителей и главного бухгалтера. А также руководителей и главных бухгалтеров структурных подразделений. Схема изображена на рис.2.

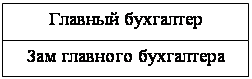

Рис. 2. Схема управления предприятием 2.2 Учетная политика предприятия. Структура бухгалтерии. Должностная характеристика бухгалтерии Установлена граница существенности при составлении финансовой отчетности в размере 100 грн. Применяется книжно-журнальная форма учета. Отражается ход операций в бухгалтерском учете и оценки имущества на основе положений (стандартов) бухгалтерского учета, результаты хозяйственных операций отражать по моменту их совершения, а не по моменту поступления средств, доход признавать на дату отгрузки товаров, а не на момент оплаты, расходы отражать одновременно с уменьшением активов или увеличением обязательств. Специалистам всех отделов, работникам складов, хозяйственным службам неукоснительно исполнять требования работников бухгалтерии по оформлению документов, хозяйственных операций. За нарушение требований главного бухгалтера, то есть не своевременное составление первичных документов и не достоверность отражения в них данных привлекать виновных к дисциплинарной ответственности. [электронный источник] Определен срок полезного использования нематериальных активов (программные средства 10 лет). Амортизацию начислять прямолинейным методом. [электронный источник] Основные средства учитываются по цене приобретения, классифицируются по 4-м группам, амортизация начисляется согласно ст. 8.2. 8.3 Закона Украины «О налогообложении прибыли предприятия». По законсервированным объектам амортизацию не начисляют. Амортизацию квартиры начисляют по ставке 1 группы основных средств и относят в уменьшение уставного фонда. Считаются материальные активы со сроком полезного использования (эксплуатации) более одного года и первоначальной стоимостью свыше 1000 гривен основными средствами, менее 1000 гривен малоценными необоротными материальными активами. Начисляется 100% амортизация стоимости малоценных необоротных материальных активов в первом месяце их использования. [электронный источник] Утвержден срок проведения инвентаризаций: - товарно-материальных ценностей на складе 1 раз в полгода, в случае смены материально-ответственных лиц или выявления недостач (порчи, хищения) ценностей соответственно на день приема-передачи дел или выявления факта недостачи (хищения, порчи); - денежных средств в кассе – ежемесячно; - основных средств – ежегодно по состоянию на 1 декабря текущего года; - расчетов с поставщиками и покупателями – на 1 декабря текущего года. [электронный источник] Утвержден порядок контроля за состоянием расчетов: - еженедельная (на утро в понедельник) бухгалтер по расчетам предоставляет генеральному директору и специалистам сведения о наличии задолженности и поступления платежей; - ответственность за состоянием расчетов возложена на заместителя генерального директора по коммерческим вопросам, главного бухгалтера, юриста, товароведа по реализации винно-водочных изделий, состоянием расчетов по сданным в аренду помещениям на заместителя генерального директора по хозчасти и бухгалтера по аренде; - товаровед ежедневно пишет письменное указание о проведении оплаты за реализованные товары (дата, название поставщика, реквизиты, сумма к оплате и подпись); [электронный источник] - бухгалтерия оплату за реализованные товары осуществляет после получения письменного указания товароведа, завизированного генеральным директором или заместителем по коммерческой работе; - при возникновении просроченной задолженности бухгалтер по расчетам предоставляет юристу для предъявления иска первичные документы и расчеты начисления пени (под роспись последнего в журнале), а также сведения о погашении задолженности; - юрист дает юридическую оценку заключенных договоров, визирует их, на основании полученных первичных документов, расчетов, предъявляет претензии, иски, ведет переписку по вопросам взыскания задолженности. Представляет интересы предприятия в судебных органах, осуществляет контроль за имеющейся задолженностью претензионного характера до ее полного погашения, составляет и предоставляет главному бухгалтеру заключение о списании не реальной по взысканию дебиторской задолженности на основании решений суда и других документов.(приложение А). Структура бухгалтерии на предприятии изображена на рис.3

Рис. 3 Схема структуры бухгалтерии Должностная характеристика каждого работника бухгалтерии освещена в его должностной инструкции, с которой он обязан, ознакомится и подписать. В учетной политике применяется компьютерная форма учета, предусмотрены инвентаризационные сроки и метод начисления амортизации указанные в приказе № 127 от 01 декабря 2004 г. «Об учетной политике». 2.3 Учет реализации товаров на Кооперативном оптово-розничном предприятии Реализация – основной объемный показатель деятельности предприятия. Процессом реализации является совокупность хозяйственных операций, связанных со сбытом и продажей продукции. [Закон Украины] Учет товаров осуществляется с помощью карточек по видам изделий и месту хранения. Для правильной организации синтетического учета реализации товаров на предприятиях торговли, важным является знание назначения и структуры счета, на котором отражается реализация товаров ; продажных цен; момента реализации. Для определения финансового результата применяется счет 361 «Реализация продукции (работ, услуг). Этот счет служит для обеспечения контроля за выполнением плана товарооборота, выявления валового дохода от реализации. На этом счете в течение месяца как по дебету, так и по кредиту отражаются одни и те же реализованные товары, но в разных оценках. Согласно Положения о бухгалтерском учете и отчетности, реализованными считаются отгруженные товары, расчетные документы об оплате которых предъявлены покупателю (заказчику). Расчетные документы считаются предъявленными покупателю с момента сдачи их в учреждения банка либо передачи покупателю, если это предусмотрено договором. При необходимости предприятие может применять порядок отражения в учете реализации отгруженных товаров по мере оплаты покупателем расчетных документов. Согласно «Основных положений по составу затрат, включаемых в себестоимость продукции (работ, услуг)» выручка от реализации продукции определяется по мере ее оплаты либо по мере отгрузки товаров и предъявления покупателю расчетных документов, Метод определения выручки от реализации продукции устанавливается предприятиями на длительный срок (ряд лет), исходя из условий хозяйствования и заключаемых договоров. Согласно методических указаний «О порядке исчисления налога на добавленную стоимость», моментом реализации считается: [Закон Украины] а) при расчетах платежными требованиями-поручениями, платежными требованиями, чеками – день поступления выручки от реализации продукции; б) если для плательщиков установлен порядок, при котором реализованными считаются отгруженные товары, день сдачи расчетных документов в учреждения банков; в) если расчеты осуществляются без участия учреждения банка, – день передачи их покупателю способом, предусмотренным договором; г) при расчетах наличными деньгами – день поступления выручки в кассу; д) при отпуске товаров на экспорт, внутри предприятия, при обмене товаров или обменоподобном обороте – день отпуска товаров. Таким образом, в регламентирующих документах имеются разногласия в определении конкретного момента реализации. В связи с этим представляется, что момент реализации при безналичных расчетах следует устанавливать в зависимости от вида оплаты предварительной или последующей. Так, при предварительной оплате за реализуемый товар целесообразно устанавливать моментом реализации момент отгрузки товаров и предъявления покупателю документов по отгрузке товаров. При последующей оплате, моментом реализации целесообразно считать момент поступления денег от покупателей на счет поставщика, т.е. оптового предприятия. Это связано с тем, что налог на добавленную стоимость необходимо перечислить бюджету после реализации товаров. Следовательно, при последующей оплате товаров налог на добавленную стоимость можно перечислить только после поступления денег на счет оптовой организации. Для проверки движения товарно-материальных ценностей, согласно Распоряжения № 7 от 28 января 2008 г. за период работы с 12 октября 2007 г по 29 января 2008 г, была создана комиссия и проведена инвентаризация в Магазине № 5 «Хлебный ларек» г. Евпатория.(приложение М). Результаты проведенной инвентаризации, были занесены в Сличительную ведомость (приложение Н). Также предусмотрена инвентаризационная опись Типовая межведомственная форма № инв-13(приложение О). Также была проведена инвентаризация по кассе согласно Распоряжения № 32 от 15 апреля 2008 г. «о проведении инвентаризации товарно-материальных ценностей в кассе КОРТП»(приложение П). После проведения инвентаризации в кассе, был составлен Акт № 4 от 15 апреля 2008 г «о результате инвентаризации наличных средств(приложение Р). 2.4 Отражение финансовой отчетности информации о товарах На КОРТП налоговая отчетность ведется согласно с действующим законодательством. Ответственность за получение налоговых накладных от поставщиков и правильностью их оформления возлагается на бухгалтера склада, товароведа по реализации винно-водочных изделий и зав складом. На примере приведена налоговая накладная от поставщиков водоснабжения ЧП Ширяев А.К. № 2 636 от 30.06.2005г.(приложение С). Полученные налоговые накладные заносят в реестр полученных и выданных налоговых накладных, по которому налоговая служба получает информацию об уплоченых налогах и налоговому кредиту.(приложение Т). В конце отчетного года предприятие КОРТП подает декларацию по налогу на прибыль предприятия (приложение У), расчет прироста (убытка) балансовой стоимости запасов на предприятии в носится в приложение к основной налоговой декларации К1/1 к строкам 01.2, 01.5, 04.2, 04.10, 04.12 и 07(приложение Ф). Так же подают налоговую декларацию с налога на добавленную стоимость (приложение Х). КОРТП имеющее структурные подразделения подает отчет, составленный в виде расшифровки налоговых обязательств и налогового кредита в разрезе контрагентов (приложение Ц). Для контроля над деятельностью структурных подразделений был составлен товарно-денежный отчет № 12 за период с 24 по 27 марта 2008 г. форма № 060 по товарам и кассе, на обороте заполняется ведомость движения тары за это же период (приложение Ч). Финансовые результаты деятельности предприятия, за период январь-декабрь 2007 г. по сравнению с прошлым годом можно увидеть по отчету о финансовых результатах формы 2 (приложение Ш), и сделать предварительно визуальный вывод, что доход вырос. Результаты за отчетный период 2007 г. отражены в сводном балансе формы 1 (приложение Щ) в котором отражены суммы расходов на начало и на конец года, и сделать анализ результатов. Если возникает необходимость проверки оборотов по счету. В данном случае используется проверочный баланс по проведенным операциям. За пример был взят период от 01.01.08 до 31.01(за месяц) (приложение Э), хотя баланс не выровнен и требует доработки, это не мешает сделать соответствующие выводы, в общем. В конце календарного года предприятие подает годовой баланс формы 5 3. Современные компьютерные технологии ведения учета в торговле предложение по совершенствованию На КОРТП ведется автоматизированная форма учет при помощи компьютерной программы 1С: Бухгалтерия. "1C Управление торговлей 8" (1С: УТ) — один из самых популярных и применимых продуктов на платформе 1С Предприятие 8. Это современный инструмент повышения эффективности бизнеса торгового предприятия. Прикладное решение позволяет в комплексе автоматизировать задачи оперативного и управленческого учета, анализа и планирования торговых операций, обеспечивая тем самым эффективное управление современным торговым предприятием. [Электронный источник] Примечательно, что продукт "1С Управление торговлей" может быть использован в качестве базового не только для торговых предприятий, но и для автоматизации управления любым коммерческим предприятием, которое осуществляет торговые операции. Продукт является перспективным для автоматизации оперативного учета и создания других модулей на его основе. Возможности новой платформы 1С v8.1 позволяют, используя также проектный подход, автоматизировать оперативный и управленческий учет подавляющего большинства крупных и средних предприятий на базе продукта "1С Управление торговлей" с численностью одновременно работающих пользователей не менее 250. В информационной базе прикладного решения регистрируются как уже совершенные, так и еще только планируемые хозяйственные операции. "1С:Управление торговлей 8" автоматизирует оформление практически всех первичных документов торгового и складского учета, а также документов движения денежных средств. Дополнительные сервисные возможности включают веб-приложения "Удаленный склад" и "Управление заказами". Прикладное решение рассчитано на любые виды торговых операций. Реализованы функции учета от ведения справочников и ввода первичных документов до получения различных аналитических отчетов. Решение позволяет вести управленческий учет по торговому предприятию в целом. Для предприятия холдинговой структуры документы могут оформляться от имени нескольких организаций, входящих в холдинг. 1С Управление торговлей 8 повышает эффективность работы предприятия за счет автоматизации рутинных операций, за счет ведения учета в реальном масштабе времени, за счет быстрой и удобной подготовки информации для принятия решений на разных уровнях. Система очень быстро запускается в эксплуатацию и начинает приносить отдачу. При изменении масштабов, подходов к управлению или организации работ на предприятии перестройка системы не требует больших затрат. Это достигается за счет построения бизнес-решений на мощной современной технологической платформе. [Электронный источник] "1С:Управление торговлей 8" обеспечивает автоматический подбор данных, необходимых для ведения бухгалтерского учета, и передачу этих данных в "1С:Бухгалтерию 8". Кроме того, предусмотрена передача данных в бухгалтерские конфигурации системы программ "1С:Предприятие 7.7".Предусмотрен перенос данных из информационной базы прикладного решения 1С: Торговля и склад 7.7".[Электронный источник] Выводы и предложения Исследовав организацию финансового учета на КОРТП, можно сделать такие выводы: Денежные средства КОРТП формируются из доходов полученных от реализации товаров, работ, услуг, а также от других видов хозяйственно-финансовой деятельности, паевых взносов членов трудового коллектива, предприятий, организаций, граждан. Что характеризует само предприятие как финансово устойчивое. При исследовании организации учета КОРТП использовались документы по отчетности, движению товаров. Проводился сравнительный анализ показателей 2007 г. с показателями 2006 г., показатели 2007 г. с показателями 2008 г. Это дает не только возможность контролировать максимальное использование производственных мощностей, но и делать прогнозы на будущий год. По итогам, можно отметить достигнутые успехи и просчитать возможный доход и соответственно прибыль. В итоге выше изложенного, можно сказать, что предприятие достаточно перспективное, но можно было бы порекомендовать применение материально поощрительные мероприятия для отличившихся работников и дисциплинарные меры к тем, кто этого заслуживает. Список использованной литературы 1. Закон Украины «О потребительской кооперации» 2. Закон Украины «О предприятиях в Украине» 3. Закон Украины «О бухгалтерском учете и финансовой отчетности в Украине» (С изменениями и дополнениями, внесенными Законами Украины от 11 мая 2000 года N 1707-III, от 8 июня 2000 года N 1807-III, от 22 июня 2000 года N 1829-III, от 9 февраля 2006 года N 3422-IV) 4. Закона Украины от 16.07.1999 г. № 996-ХIV «О бухгалтерском учете и финансовой отчетности в Украине» с изменениями и дополнениями, национальных положений (стандартов) бухгалтерского учета с целью составления достоверной финансовой отчетности. 5. Закон Украины «О налогообложении прибыли предприятий» № 334/94-ВР от 28 декабря 1994 г. 6. Постановление «Об утверждении Порядка подачи финансовой отчетности № 419 от 28 февраля 2000 г. (с изменениями и дополнениями, внесенными Кабинетом Министров Украины № 1543 от 12 октября 2000 г. № 1777 от 31 декабря 2004 г. № 384 от 26 мая 2005 г. № 601 от 27 апреля 2006 г). 7. Использовались бухгалтерские стандарты 8. ПСБУ (9) «Запасы»; ПСБУ (2) «Баланс»; ПСБУ «Отчет о финансовых результатах». 9. План счетов бухгалтерского учета для субъектов хозяйственной деятельности 10. Н.М. Ткаченко «Бухгалтерский финансовый учет на предприятиях Украины» 7-е издание дополненное и переработанное. Издательство «А.С.К.» Киев 2003 г. (850 страниц) 11. В. Базилевич «Экономическая теория» учебник политэкономии» 7-е издание, стереотипное. Издательство «Знання-Прес» Киев 2008 г. (719 страниц) 12. Учебник для вузов 3-е издание дополнительное и исправленное «Экономическая теория» Санкт – Питербург гос. Университет экономики и финансов. Издательство «Питер» 2007 г. Москва, Санкт – Питербург,Нижний Новгород, Воронеж, Ростов-на-Дону, Екатеринбург, Самара, Новосибирск,Киев, Харьков, Минск, под редакцией заслуженного деятеля науки РФ д.э.н. профессор А.И. Добрынина, д.э.н. профессора Л.С. Тарасевича.(865 страниц) 13. С.В. Мочерный, Я.С. Мочерная учебное пособие 2-е издание исправленное и дополненное «Политэкономия» г. Киев 2007 г. Издательство «Знання» 2007 г. 14. Электронный источник сайт www.ref.a.ua 15. Отчетность приложения за 2007-2008гг. 16. Приказ «об учетной политике предприятия». 17. Приказ «Об утверждении графика сдачи торговой выручки 18. Распоряжения о проведении инвентаризаций «товарно-материальных ценностей». 19. Распоряжения о проведении инвентаризаций «товарно-материальных ценностей (по кассе)». 20. Приходные, расходные ордера. |

Приглашения

09.12.2013 - 16.12.2013

Международный конкурс хореографического искусства в рамках Международного фестиваля искусств «РОЖДЕСТВЕНСКАЯ АНДОРРА»

09.12.2013 - 16.12.2013

Международный конкурс хорового искусства в АНДОРРЕ «РОЖДЕСТВЕНСКАЯ АНДОРРА»