|

|

МЕНЮФестивали и конкурсы Семинары Издания О МОДНТ Приглашения Поздравляем НАУЧНЫЕ РАБОТЫ |

Курсовая работа: Внедрение управленческого учета в России

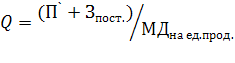

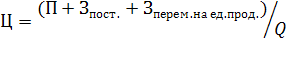

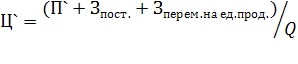

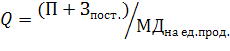

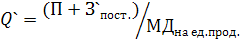

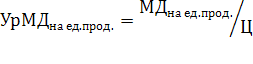

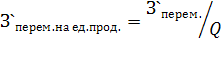

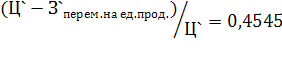

5. Определить величину прибыли, если объем продаж увеличится на 15 % при неизменных величинах цены и переменных затрат на 1шт. и общей величины постоянных затрат:

6. Предполагая, что объем продаж останется неизменным, рассчитать по какой цене необходимо продавать продукцию, чтобы прибыль увеличилась на 12000 д.е.

7. Рассчитать объем продукции, который должно продать предприятие, чтобы прибыль от продаж осталась неизменной при условии, что расходы на рекламу увеличатся на 1300 д.е. Определить запас прочности.

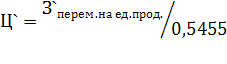

8. Определить, на сколько необходимо увеличить цену продажи, чтобы покрыть увеличение заработной платы производственных рабочих на 10% и сохранить уровень маржинального дохода (отношение маржинального дохода к цене) в прежнем размере:

Задание №4 Журнал хозяйственных операций.

Распределение общепроизводственных затрат по переделам.

Распределение затрат по переделам.

Себестоимость готовой продукции: 498 399,8 Себестоимость единицы готовой продукции: 249,20 Заключение Управленческий учёт является важнейшей частью системы планирования и контроля предприятия, при помощи которого определяется рентабельность отдельных изделий и предприятия в целом. Управленческий учёт затрат носит краткосрочный характер и определяет калькуляционные издержки и калькуляционный экономический результат предприятия. При помощи управленческого учёта осуществляют экономически обоснованное ориентированное на будущее планирование экономических показателей, ценообразование, формирование производственной и сбытовой программ, контроль выполнения планов, оценку кредитоспособности и выработку системы отчётности. Формирование системы учёта затрат является необходимым условием создания эффективной планово - учётной подсистемы системы контроллинга, позволяет правильно оценить существующее экономическое положение предприятия и построить ближайшие (краткосрочные) цели предприятия, создать необходимые условия для стратегического планирования и контроля. В нашей стране существует много проблем, связанных с управленческим учетом на российских предприятиях. Это касается и методологической базы, и учебно-методических материалов, и системы сертификаций экономистов, и их профессионального уровня. Хочется надеяться, что в перспективе положение изменится и управленческий учет и отчетность займут достойное место на российских предприятиях, а культура управления на них будет на уровне мировых стандартов качества. Однако перенимая зарубежный опыт следует учитывать особенности и историю развития именно российского рынка. Список литературы 1. Бургуев К. А. Практика постановки управленческого учета на российских предприятиях. М. – 2006. 2. Вахрушина М.А. Бухгалтерский управленческий учет: учебник для вузов. - М.: Омега - Л, высш. шк., 2008. 3. Карпова Т.П. Основы управленческого учета: учебное пособие. - М.: Инфра - М. - 2005. 4. Карпова Т.И. Управленческий учет. - М.: Аудит, 2003. 5. Кондратова И. Г. Основы управленческого учета. - М.: Финансы и статистика. - 2006. 6. Николаева О.Е., Шишкова Т.В. Управленческий учет. - М.: Инфра-М. - 2001. 7. Рахмат З.К., Шеремет А.В. Бухгалтерский учет в рыночной экономике. М: Инфра - М, 2006. 8. Хонгрен Ч.Т., Фостер Дж. Бухгалтерский учет: управленческий аспект. М.: Финансы и статистика. - 2002. 9. Чернов В.А. Управленческий учет. - М.: Аналитика - Пресс. - 2007. |

Приглашения

09.12.2013 - 16.12.2013

Международный конкурс хореографического искусства в рамках Международного фестиваля искусств «РОЖДЕСТВЕНСКАЯ АНДОРРА»

09.12.2013 - 16.12.2013

Международный конкурс хорового искусства в АНДОРРЕ «РОЖДЕСТВЕНСКАЯ АНДОРРА»