|

|

МЕНЮФестивали и конкурсы Семинары Издания О МОДНТ Приглашения Поздравляем НАУЧНЫЕ РАБОТЫ |

Отчет по практике: Организация бухгалтерского учета на предприятии ООО "СИБАВТО"

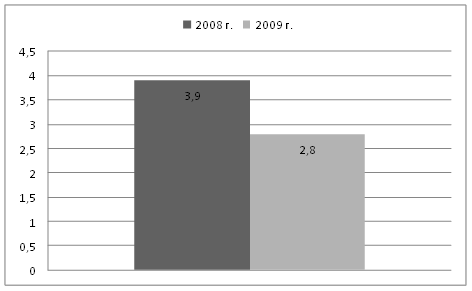

Рис. 4.2 Изменение коэффициента оборачиваемости оборотных средств ООО "СИБАВТО" за два года Для оценки эффективности оснащения ООО "СИБАВТО" основными средствами применяются показатели: фондоотдачи, фондоемкости, фондовооруженности труда, а также коэффициент эффективности использования основных фондов (рентабельность основных фондов). Фондоотдача определяется как отношение товарооборота к средней стоимости основных средств в первоначальной или восстановительной оценке. Фондоотдача может быть выражена и как отношение выработки (т.е. среднего товарооборота на одного работника) к показателю фондовооруженности труда (стоимость основных фондов в расчете на одного работника). Соответственно фондоотдача растет, если темп роста товарооборота опережает темп роста стоимости основных фондов или прирост производительности труда опережает прирост фондовооруженности труда. Фондоемкость является показателем, обратным показателю фондоотдачи. Коэффициент эффективности использования основных фондов ООО "СИБАВТО" определяется как отношение годовой суммы прибыли от продаж к среднегодовой стоимости основных фондов. Расчет показателей представлен в таблице 4.5. Таблица 4.5 Анализ использования основных фондов ООО "СИБАВТО"

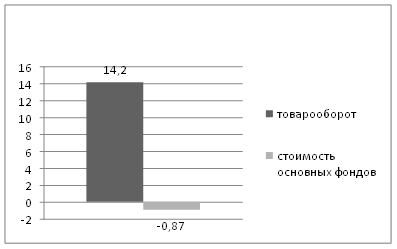

Фондоотдача ООО "СИБАВТО" выросла в связи с тем, что товарооборот вырос, а стоимость основных фондов уменьшилась (рисунок4.3).

Рис. 4.3 Темп роста товарооборота и стоимости основных фондов ООО "СИБАВТО" Анализ трудовых ресурсов ООО "СИБАВТО" осуществляется в такой последовательности: 1) выявляется динамика расходов на оплату труда в соответствии с ростом товарооборота; 2) оценивается изменение уровня расходов на оплату труда и рассчитывается сумма относительной экономии (перерасхода) расходов на оплату труда; 3) проводится факторный анализ расходов на оплату труда; 4) изучается динамика производительности труда и численности персонала, рассчитывается относительная экономия (перерасход) по численности работников; 5) проводится факторный анализ производительности труда. Основными показателями, характеризующими эффективность труда ООО "СИБАВТО", являются: 1) производительность труда; 2) расходы на оплату труда в расчете на 1 руб. товарооборота. Таблица 4.6 Анализ использования трудовых ресурсов ООО "СИБАВТО"

Среднегодовая выработка ООО "СИБАВТО" увеличилась на 14,2% (рисунок 2.10.) возможно, в связи с тем, что увеличилось число рабочих дней увеличилось на 3 дня. На 1,14% снизилось отработанное время одним работником за год, возможно, за счет уменьшения продолжительности работы с 10 час. до 9,8 час. Расходы на оплату труда в расчете на 1 руб. товарооборота возросли на 16,7% , т.к. фонд оплаты труда вырос на 33,6% (66,3 тыс.руб.) при увеличении товарооборота на 14,2%. Можно рассчитать относительную экономию (перерасход) расходов на заработную плату ООО "СИБАВТО" (ЭПзп): ЭПзп = ФОТ1 –

ФОТ0 * где ФОТ1 , ФОТ0 – фонд оплаты труда соответственно в базисном и отчетном периодах;

ЭПзп = 265-198,7*1,142 = 75,7 тыс.руб Факторный анализ фонда оплаты труда ООО "СИБАВТО" проводится для изучения причин, повлиявших на его изменение, с использованием следующей факторной модели: ФОТ = Ч * ЗП, (4.18) где Ч – среднесписочная численность работников; ЗП – средняя заработная плата. Действие факторов равно: 1) за счет изменения среднесписочной численности работников: ∆ФОТч = 0*11,6 = 0 тыс.руб. 2) за счет изменения средней заработной платы: ∆ФОТзп = 3,9*17 = 66,3 тыс.руб. Итого: 0+66,3 = 66,3 (тыс.руб.) Анализ расходов на продажу предполагает: 1) изучение структуры и динамики издержек в целом по торговой организации и по статьям в соответствии с динамикой товарооборота; 2) выявление суммы относительной экономии или перерасхода на издержках; 3) оценку влияния факторов на сумму и уровень издержек на 1 руб. товарооборота; |

Приглашения09.12.2013 - 16.12.2013 Международный конкурс хореографического искусства в рамках Международного фестиваля искусств «РОЖДЕСТВЕНСКАЯ АНДОРРА»09.12.2013 - 16.12.2013 Международный конкурс хорового искусства в АНДОРРЕ «РОЖДЕСТВЕНСКАЯ АНДОРРА»

|

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.