|

|

МЕНЮФестивали и конкурсы Семинары Издания О МОДНТ Приглашения Поздравляем НАУЧНЫЕ РАБОТЫ |

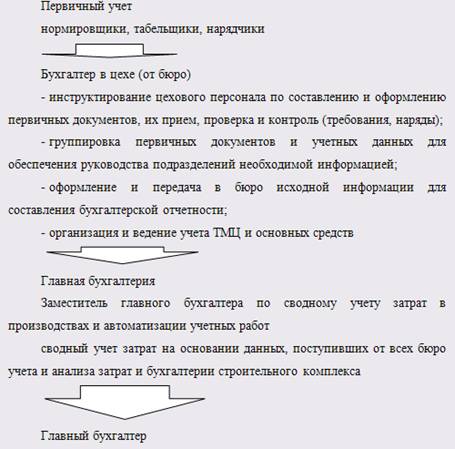

Отчет по практике: Роль издержек производства и формирования себестоимости продукции в хозяйствовании предприятияСогласно Приказу об учетной политике нужно организовать ведение учета расходов на производство по центрам прибыли -производствам, в разрезе производственных цехов-участков по элементам затрат в соответствии с Положением (стандартом) бухгалтерского учета №16 "Расходы"; Классификацию расходов на производство проводить согласно Положению (стандарту) бухгалтерского учета № 16 "Расходы". В производственную себестоимость продукции включать: -прямые расходы; -производственные накладные расходы (постоянные и переменные). В состав прочих прямых расходов включать потери от брака, которые состоят из стоимости окончательно забракованной по технологическим причинам продукции и расходы на исправление технически неизбежного брака. Постоянные производственные накладные расходы распределять на каждую единицу производства исходя из нормальной производственной мощности производственного оборудования. Расходы, связанные с операционной деятельностью, не включаемые в себестоимость реализованной продукции, являются расходами отчетного периода. Схема формирования затрат на производство на ЗАО НКМЗ приведена в Приложении З-1 (Затраты на производство). Расходы производства- это потребление в процессе производства средства производства, которые воплощают в себе прошлый труд (сырье, материалы, амортизацию основных средств, труд работников , занятых в процессе производства с соответствующими на него начислениями и тому подобное. Последовательность учета затрат на производство можно представить виде схемы.

Схема 6.Последовательность учета затрат на производство. Документы, которые оформляют затраты на производство различны в связи с разнообразием набора затрат. Схема документооборота по затратам на производство по ЗАО НКМЗ представлена в Приложении Е (затраты на производство). Основным документом при учете затрат на производство есть Рапорт затрат на производство, в который поступает вся необходимая информация, чтобы вывод по затратам на производство. Рапорт набора затрат представлен в Приложении К(затраты на производство).Учет ведется в разрезе заказов. Здесь содержится информация , касающаяся расходов запасов на производство, учет ТЗР, основной зарплаты, дополнительной зарплаты, отчислений, общепроизводственные расходы, переменные затраты, постоянные затраты , потери от брака, отходы и другое. Данный рапорт заполняется непосредственно в цехе. Для того, чтобы составить данный рапорт нужны следующие документы: если был допущен брак в производстве, то необходим Отчет "Брак в производстве", Приложение Л, и все остальные документы касающиеся брака, ведомость наличия и движения основных средств, "Заработная плата" Форма 107(большая и малая), форма 109, табель учета рабочего времени, требования, материальные спецификации и другое. Более подробное описание представлено в Приложении М. В рапорт набора затрат поступает информация с Формы223 "Расходы материальных запасов на производство", которое представлена в Приложении Н .На основании Рапорта набора затрат составляется отчет по производству,. После анализа выявляется незавершенное производство которое оформляется в виде Описей остатков НЗВ, Исходя, из данных Отчета по производству можно составить следующие проводки. Таблица 8.Учет затрат на производство.

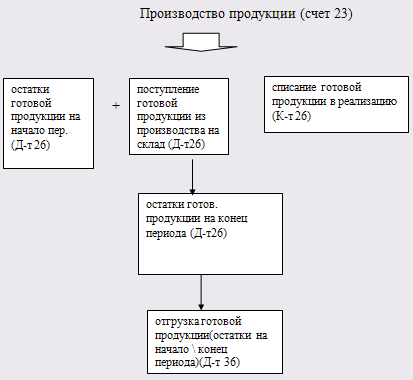

Так как данные затраты отнесены непосредственно к определенным заказам и учет на предприятии автоматизированный, в связи с этим проследить документально затраты на производство по каждой статье затрат очень тяжело, но в Приложении П. приведены примерное оформление извещений и накладных, которые относятся непосредственно к затратам на производство. Готова продукция. Согласно Приказу об учетной политике для определения объекта налогообложения при реализации продукции связанным лицам, при бартерных операциях обычными ценами считать контрактные (на уровне справедливой цены) Готовая продукция – это материальный результат производственной деятельности каждого предприятия. Готовая продукция на НКМЗ проходить следующие этапы: 1. выпуск продукции из производства и сдача ее на склад; 2. хранение продукции на складах предприятии; 3. отпуск продукции на месте местным и отправка иногородним покупателям; 4. отпуск продукции для внутренних потребностей основных цехов, для сбыта; 5. реализация продукции. Взаимосвязь между производством и готовой продукцией представлена в виде схемы 9.

Схема 6. Взаимосвязь между производством и готовой продукцией Сегодня вопросами учета готовой продукции занимается главная бухгалтерия, а также отдел сбыта. Непосредственный учет ведётся на складе цеха. Информация ,которой данный отдел снабжен представлена в виде Схемы выпуска готовой продукции Сх403 в которой представлены вес готовой продукции, сумма оптовая, сумма фактическая, дата акта ввода, дата ввода. Кроме того, информация которая касается готовой продукции, представлена в Рапорте набора затрат. На предприятии применяется позаказный метод производства продукции. Каждому отдельному виду продукции присваиваются свои номенклатурный номер, а также номер заказа. На выполнения заказа мастер цеха назначает ответственных за его выполнение. Списание готовой продукции из производства оформляется следующей проводкой Д261К231, это списание касается непосредственно цеха. Списание же по заводу-Д901К26. Оплата труда. Согласно Приказу об учетной политике оплату труда работников предприятия осуществлять в соответствии с заключенным коллективным договором, утвержденным штатным расписанием предприятия, установленными тарифными ставками, используя данные учета рабочего времени электронных проходных. В соответствии с Законом Украины № 663 от 07.05.1998г. производить индексацию денежных доходов трудящихся один раз в квартал одновременно с начислением премии по итогам работы за квартал (бонуса). |

Приглашения09.12.2013 - 16.12.2013 Международный конкурс хореографического искусства в рамках Международного фестиваля искусств «РОЖДЕСТВЕНСКАЯ АНДОРРА»09.12.2013 - 16.12.2013 Международный конкурс хорового искусства в АНДОРРЕ «РОЖДЕСТВЕНСКАЯ АНДОРРА»

|

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.