|

|

МЕНЮФестивали и конкурсы Семинары Издания О МОДНТ Приглашения Поздравляем НАУЧНЫЕ РАБОТЫ |

Реферат: Анализ неплатежеспособности предприятия и пути выхода из кризиса

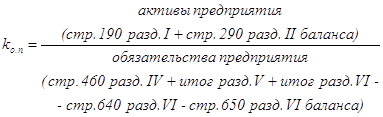

Нормальное ограничение Общая платежеспособность предприятия определяется как способность покрыть все обязательства предприятия (краткосрочные и долгосрочные) всеми ее активами. Коэффициент общей платежеспособности рассчитывается по формуле:

Естественным является следующее ограничение для коэффициента: Основным фактором, обусловливающим общую платежеспособность, является наличие у предприятия реального собственного капитала. [16] Сами по себе эти коэффициенты не несут серьезной смысловой нагрузки, однако, взятые за ряд временных интервалов, они достаточно полно характеризуют работу предприятия. В настоящее время в соответствии с “Методическими положениями по оценке финансового состояния предприятий и установлению неудовлетворительной структуры баланса” ( утверждены распоряжением федерального управления №31-р от 12.08.1994 г. ) производятся анализ и оценка структуры баланса на основании определения коэффициентов текущей ликвидности и обеспеченности собственными средствами. Согласно Методическим положениям, основанием для признания структуры баланса неудовлетворительной, а предприятия - неплатежеспособным является выполнения одного из следующих условий: - коэффициент текущей ликвидности на конец отчетного периода имеет значение менее 2; - коэффициент обеспеченности собственными средствами на конец отчетного периода - не менее 0.1. Платежеспособность предприятия с учетом предстоящих поступлений от дебиторов характеризует коэффициент текущей ликвидности. Он показывает, какую часть текущей задолженности организация может покрыть в ближайшей перспективе при условии полного погашения дебиторской задолженности:

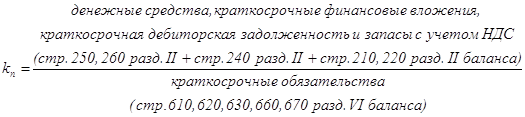

Нормальное ограничение означает, что денежные средства и предстоящие поступления от текущей деятельности должны покрывать текущие долги. Для повышения уровня текущей ликвидности необходимо способствовать росту обеспеченности запасов собственными оборотными средствами, для чего следует увеличивать собственные оборотные средства и обоснованно снижать уровень запасов.[3] Коэффициент обеспеченности собственными средствами характеризует наличие собственных оборотных средств у предприятия, необходимых для его финансовой устойчивости:

Он определяется как отношение разности между объемами источников собственных средств (реальный собственный капитал) и фактической стоимостью основных средств и прочих внеоборотных активов (итог I раздела актива баланса) к фактической стоимости находящихся в наличии у предприятия оборотных средств в виде производственных запасов, незавершенного производства, готовой продукции, денежных средств, дебиторских задолженностей и прочих оборотных активов (итог II раздела актива баланса).[3] В зависимости от полученных конкретных значений kт.л. и kоб. анализ и оценка структуры баланса развиваются по двум направлениям : а) в случае, если хотя бы один из этих коэффициентов меньше предельно допустимого значения, следует определить коэффициент восстановления платежеспособности за 6 месяцев по следующей форме :

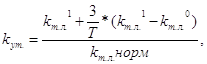

где : kт.л.1 - фактическое значение коэффициента текущей ликвидности ( kт.л. ) в конце отчетного периода ; kт.л.0 - фактическое значение коэффициента текущей ликвидности (kт.л. ) начале отчетного периода ; 6 - период восстановления платежеспособности в месяцах ; Т - отчетный период в месяцах ( 12 месяцев ) ; Если коэффициент восстановления платежеспособности примет значение более 1.0, это свидетельствует о наличии реальной возможности у предприятия восстановить свою платежеспособность . Если этот коэффициент окажется меньше 1.0 , то у предприятия нет реальной возможности восстановить свою платежеспособность .[19] б) Если kт.л. и kоб. больше соответствующих предельных значений или равны им , следует рассчитать коэффициент утраты платежеспособности за 3 месяца :

где : 3 - период утраты платежеспособности ; Т - отчетный период ( 12 месяцев ) ; kт.л.норм - нормативное значение коэффициента текущей ликвидности ( kт.л. ) , равное 2 .[19] Если коэффициент утраты платежеспособности kут. примет значение больше 1 , то у предприятия имеется реальная возможность не утратить свою платежеспособность . В развитых странах широко распространен прогноз банкротства предприятий с использование формулы Альтмана, которая была получена на основе статистических данных предприятий-банкротов. Уравнение регрессии Альтмана включает пять переменных коэффициентов, способных предсказать банкротство:

где Z – надежность, степень отдаленности от банкротства;

Весовые коэффициенты каждого показателя рассчитаны на основе статистических данных о банкротствах фирм за 22-летний период. Вероятность банкротства по показателю Альтмана оценивается по следующей шкале: 1,8 и меньше – очень высокая; 1,81-2,7 - высокая; 2,8-2,9 – возможная; 3,0 и выше – очень низкая. Если Z<1,81, то предприятие станет банкротом: Через год – с вероятностью 95%; Через 3 года – с вероятностью 48%; Через 4 года – с вероятностью 30%; Через 5 лет – с вероятностью 30%. Однако применять коэффициент Альтмана для оценки вероятности банкротства российских предприятий можно с большой долей условности, так как веса данной функции необходимо рассчитывать по отечественной статистике, а достаточно длительных динамических рядов пока нет. [14] Вывод: Платежеспособность предприятия выступает в качестве внешнего проявления финансовой устойчивости, сущностью которой является обеспеченность оборотных активов долгосрочными источниками формирования. Методика расчета показателей платежеспособности содержит формулы этих показателей и их нормативные значения, а также пояснения каждого показателя. Прогнозируемые платежные возможности организации при условии погашения краткосрочной дебиторской задолженности и реализации имеющихся запасов отражает коэффициент покрытия (коэффициент ликвидности). Мгновенную платежеспособность предприятия характеризует коэффициент абсолютной ликвидности. Коэффициент общей платежеспособности предприятия показывает способность покрыть все обязательства предприятия всеми активами. Анализ и оценка структуры баланса производится на основании определения коэффициентов текущей ликвидности и обеспеченности собственными средствами. Коэффициент текущей ликвидности показывает какую часть текущей задолженности организация может покрыть в ближайшей перспективе при условии полного погашения дебиторской задолженности. Коэффициент обеспеченности собственными средствами характеризует наличие собственных оборотных средств у предприятия, необходимых для его финансовой устойчивости. Если последние два коэффициента меньше предельно допустимого значения, следует определить коэффициент восстановления платежеспособности. Он свидетельствует о наличии реальной возможности у предприятия восстановить свою платежеспособность. Если коэффициент восстановления окажется меньше нормативного, необходимо рассчитать коэффициент утраты платежеспособности. В развитых странах широко распространен прогноз банкротства предприятий с использование формулы Альтмана, которая была получена на основе статистических данных предприятий-банкротов. 1.3 Связь неплатежеспособности предприятия с задолженностью государства перед ним Ряд предприятий оказываются неплатежеспособными в связи с задолженностью государства предприятиям. Под задолженностью государства перед предприятием понимаются не исполненные в срок обязательства полномочного органа государственной исполнительной власти РФ или субъекта Федерации по оплате заказа, размещенного на предприятии и являющегося обязательным для исполнения. В этом случае производится анализ зависимости установленной неплатежеспособности от задолженности государства предприятию. Для анализа у руководства предприятия запрашиваются дополнительно следующие документы: 1) справка о структуре государственной задолженности перед предприятием, где по каждому государственному заказу указывается объем задолженности (в тыс. руб.), дата возникновения задолженности, дата погашения задолженности (если задолженность не погашена, то указывается дата признания предприятия неплатежеспособным), период задолженности в днях, учетная ставка Центрального банка России на момент возникновения задолженности, документ, подтверждающий факт государственной задолженности предприятию; 2) документы, подтверждающие наличие данной задолженности (договоры, распоряжения полномочных органов государственной исполнительной власти РФ или субъекта Федерации). Если такие документы в установленный срок, то есть не позднее двух недель со дня поступления запроса, не представлены, то зависимость неплатежеспособности от задолженности государства предприятию считается не установленной.[10] С учетом данных о задолженности государства перед предприятием производится расчет коэффициента текущей ликвидности предложения своевременного погашения государственной задолженности предприятию. При расчете значения указанного коэффициента суммарный объем кредиторской задолженности предприятия корректируется на величину, равную платежам по обслуживанию задолженности государства перед предприятием, а сумма государственной задолженности вычитается из суммарной дебиторской и кредиторской задолженностей предприятия. Сумма платежей по обслуживанию задолженности государства перед предприятием рассчитывается исходя из объемов и продолжительности периода задолженности по каждому из не исполненных в срок государственных обязательств, дисконтированной по ставке Центрального банка России на момент возникновения задолженности:

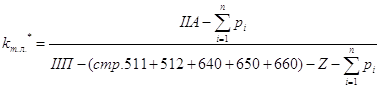

где Z – сумма платежей по обслуживанию задолженности государства перед предприятием; pi – объем государственной задолженности по i-му не исполненному в срок обязательству государства; ti – период задолженности по i-му не исполненному в срок обязательству государства; si – годовая учетная ставка Центрального банка России на момент возникновения задолженности в процентах; n – количество обязательств государства перед предприятием. Значение коэффициента текущей ликвидности предприятия, рассчитываемое из предположения своевременного погашения государственной задолженности, определяется по формуле:

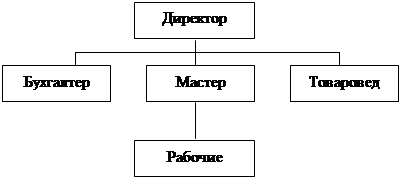

где pi– суммарный объем государственной задолженности по всем не исполненным в срок обязательствам государства. На основании рассчитанного значения скорректированного коэффициента текущей ликвидности определяется зависимость платежеспособности предприятия от задолженности государства перед ним. Установленная на основе описанных выше трех критериев неплатежеспособность предприятия считается непосредственно связанной с задолженностью государства перед ним, если значение коэффициента текущей ликвидности равно или превышает 2. Определенная ранее неплатежеспособность предприятия считается не связанной непосредственно с задолженностью государства перед ним в следующих случаях: 1) если скорректированный коэффициент текущей ликвидности меньше 2; 2) если вследствие непредставления обоснованных документов наличие задолженности государства предприятию не установлено. Если в соответствии с изложенными выше правилами констатируется, что неплатежеспособность предприятия не связана непосредственно с задолженностью государства перед ним, указанное обстоятельство является достаточным основанием для применения в отношении предприятия процедуры банкротства. Если установлено, что неплатежеспособность предприятия непосредственно связана с задолженностью государства перед ним, указанное обстоятельство свидетельствует об отсутствии оснований для признания его банкротом.[19] Вывод: Причиной неплатежеспособности ряда предприятий является задолженность государства перед ним. Под задолженностью государства перед предприятием понимаются не исполненные в срок обязательства органа государственной исполнительной власти РФ или субъекта Федерации по оплате заказа, размещенного на предприятии и являющегося обязательным для исполнения. В этом случае производится анализ зависимости установленной неплатежеспособности от задолженности государства предприятию. Для анализа у руководства предприятия запрашиваются дополнительные документы, содержащие данные о задолженности и подтверждающие ее наличие. С учетом данных о задолженности государства перед предприятием производится расчет суммы платежей по обслуживанию задолженности государства. Затем необходимо рассчитать скорректированный коэффициент ликвидности с учетом государственного долга. Установленная неплатежеспособность предприятия считается непосредственно связанной с задолженностью государства перед ним, если значение скорректированного коэффициента текущей ликвидности больше или равно 2. Указанное обстоятельство свидетельствует об отсутствии оснований для признания его банкротом. Если установлено, что неплатежеспособность предприятия непосредственно не связана с задолженностью государства перед ним, то это является достаточным основанием для применения в отношении предприятия процедуры банкротства. 2. Анализ неплатежеспособности предприятия на примере ООО"Приз-Металл-Сервис" 2.1. Краткая характеристика предприятия Общество с ограниченной ответственностью "Приз-Металл-Сервис" является юридическим лицом и действует на основании Устава и законодательства РФ. Устав предприятия зарегистрирован администрацией Автозаводского района г. Тольятти, распоряжением № 603 от 19.09.1993г., регистрационный номер 398. Адрес предприятия: г. Тольятти, улица Окраинная 3. Общество осуществляет следующие виды деятельности: продажа металлопроката, заключение договоров на поставку (посредническая деятельность), сборка и установка металлоконструкций. В штате общества 10 человек: директор, бухгалтер, товаровед, мастер, водитель, крановщик, сварщик, грузчики и рабочие. Схема: Организационная структура ООО "Приз-Металл-Сервис"

Заключение договоров на поставку металла ведется напрямую с предприятиями Уральска, Магнитогорска, Череповца. Собственных торговых точек предприятие не имеет. Торговля ведется с главного офиса общества – торгово-складской базы по адресу улица Окраиная, 3. База предприятия является арендуемым помещением. Предприятие было организовано в тяжелое время для страны, в плане экономической ситуации (1994г.). Продукция пользовалась спросом, так как былые связи и экономические отношения между различными предприятиями были практически разорваны. Опустевшие рыночные ниши были привлекательны. Во время кризиса 1995-1996 годов предприятие понесло большие убытки и находилось на грани банкротства. Благодаря успешной политики руководства и поддержки партнеров из Уральска, которые предоставили партию металлопроката по сниженной цене и оплатой в течении последующего года без выплаты процентов, ООО "Приз-Металл-Сервис" восстановило свои позиции на рынке. В конце 1998 года предприятие создало дочернюю фирму (ООО "Уральский металл"), которая в последствии полностью была отделена и приобрела полную самостоятельность. Вследствие чего был полностью сменен управляющий состав. При новом руководстве дела предприятия начали ухудшаться, не смотря на сравнительную стабилизацию в стране. 1999 году предприятие практически простаивает имея большие долги и не имея средств для реализации своей хозяйственной деятельности. Вывод: ООО "Приз-Металл-Сервис" боло достаточно сильным предприятием до смены руководства и не смотря на возможные кризисы, успешно функционировало. Оно имело добросовестных партнеров, которые в трудные моменты помогали, что говорило о ценности ООО "Приз-Металл-Сервис" для партнеров , как о выгодном сотруднике. Возможно именно разделение предприятия и смена руководства повлияла на ухудшение результатов деятельности. 2.2. Анализ показателей платежеспособности ООО"Приз-Металл-Сервис"Анализ деятельности предприятия с целью выявления неудовлетворительной структуры баланса и неплатежеспособности предприятия проведем на основании методики представленной в пункте 1.2. "Методика расчета показателей платежеспособности" данной курсовой работы. Так как не было установлено государственного долга перед предприятием, то для анализа необходимо рассчитать основные показатели ликвидности и платежеспособности. Для анализа были использованы: форма №1 "Баланс предприятия" и форма №2 "Отчет о прибылях и убытках" за четыре квартала 1999года, приведенные в приложении. Анализируемые периоды – четыре квартала 1999 года. Единица измерения – тыс.руб. Для проведения анализа рассчитаем необходимые коэффициенты на конец каждого квартала. 1. Коэффициент покрытия (коэффициент ликвидности):

Данный коэффициент показывает, в какой степени предприятия способно погасить свои текущие обязательства за счет оборотных средств. Нижним пределом коэффициента покрытия можно считать 1.0. |

Приглашения09.12.2013 - 16.12.2013 Международный конкурс хореографического искусства в рамках Международного фестиваля искусств «РОЖДЕСТВЕНСКАЯ АНДОРРА»09.12.2013 - 16.12.2013 Международный конкурс хорового искусства в АНДОРРЕ «РОЖДЕСТВЕНСКАЯ АНДОРРА»

|

.

.

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.