|

|

МЕНЮФестивали и конкурсы Семинары Издания О МОДНТ Приглашения Поздравляем НАУЧНЫЕ РАБОТЫ |

Реферат: Бухгалтерский учет товаров и их реализация в оптово-розничном предприятии

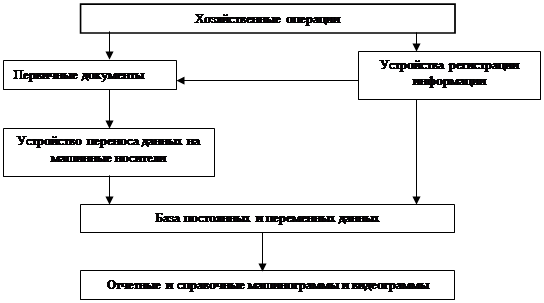

Рис. 3. Автоматизированная форма бухгалтерского учета Компьютеры относительно просты в эксплуатации, что позволяет оснащать ими рабочие места бухгалтеров и на их основе создавать автоматизированные рабочие места (АРМ) бухгалтера. Применение машинно-ориентированных форм учета обеспечивает: механизацию и во многом автоматизацию учетного процесса; высокую точность учетных данных; оперативность данных учета; повышение производительности учетных работников, освобождение их от выполнения простых технических функций и предоставление большей возможности заниматься контролем и анализом хозяйственной деятельности; увязку всех видов учета и планирования, поскольку они используют одни и те же носители информации. 1.2 Учет товаров в организациях, занятых в торговле. Торговые организации в зависимости от сферы деятельности и выполняемых функций могут быть оптовыми, розничными и оптово-розничными. В наиболее сложном своем виде торговая организация может осуществлять покупку (заготовку), переработку, хранение и реализацию переработанных или приобретенных для продажи товаров. Торговая организация обязана вести бухгалтерский учет поступающих и реализуемых товаров на всех этапах их движения, а также возникающих при этом издержек обращения. 1.2.1Учет поступления товаровПоступившие товары приходуются организацией по фактическому количеству в день их поступления или не позднее сроков, установленных для приемки по качеству. Материально-ответственные лица ведут учет поступивших на склад товаров в карточках или книгах количественного учета ценностей по наименованиям товаров, сортам и с учетом других их особенностей. Данные о количественном учете поступивших товаров обобщаются в бухгалтерии организации в ведомостях движения товаров, являющихся документами их аналитического учета. Регистром синтетического учета движения товаров является сводная ведомость движения товаров. Эта ведомость составляется в части количества товаров на основании итоговых данных ведомостей о движении товаров, а в части их стоимости – исходя из данных ведомостей поступления товаров. Бухгалтерский учет поступивших товаров ведется по их покупной (фактической) себестоимости или продажной стоимости. При постановке на учет товаров их оценка производится исходя из следующих расходов, связанных с их приобретением: - стоимости товаров, указанной в расчетных документах продавца. В случае учета товаров по продажным (розничным) ценам, стоимость товаров будет представлять собой их продажную стоимость; - расходов на тару однократного использования и упаковку, оплачиваемых в составе получаемых товаров и не подлежащих к дальнейшему использованию; - транспортных расходов до центрального склада организации, если они не относятся на издержки. Делаются записи:

В случае получения торговой организацией товаров для продажи на условиях торговой комиссии (консигнации), то есть без права собственности на них, товары учитываются за балансом на счете 004 "Товары, принятые на комиссию" по стоимости установленной в договоре. 1.2.2 Учет реализации и отпуска товаров Реализация товаров в торговых и иных посреднических организациях требует учета выбытия данных ценностей в количественном выражении по направлениям их выбытия, видам ценностей, а также характеру их дальнейшей реализации. Особенность организации бухгалтерского учета выбытия товаров в организациях торговли и в иных посреднических организациях состоит в том, что учет товаров на основных складах, товаров, находящихся в пути, в том числе во внутрихозяйственных перевозках, товаров на складах магазинов оптовой и розничной торговли ведется на одном счете учета товаров. Это вызывает необходимость в организации четкого аналитического учета движения товаров по местам их нахождения в количественном и стоимостном выражении. Учет должен также предоставлять данные для правильного определения сумм товарооборота и валового дохода от реализации товаров. Размер товарооборота и валового дохода определяется уровнем цен реализации товаров и их покупной (учетной) стоимостью. Товары со складов в оптовую и розничную торговлю отпускаются по весу или количеству с оформлением отпуска бланками первичной учетной документации строгой отчетности. В необходимых случаях (на продовольственных складах) товары перед их отгрузкой подвергаются переборке, сортировке и калибровке. Учет отпуска товаров со склада ведется в ведомости отгрузки и реализации товаров. При этом аналитический учет отпуска товаров должен предоставлять информацию о выбытии товаров по следующим направлениям: - в оптовую торговлю; - в розничную торговлю; - отдельно в магазины, входящие в единую торговую систему одной организации с центральным складом; - в магазины, являющиеся дочерними обществами; - в магазины и торговые организации, не зависимые от организации – владельца товаров. На основании отдельных ведомостей отгрузки товаров, составляемых по направлениям их выбытия, составляется сводная ведомость отгрузки и реализации товаров в натуральном и стоимостном выражении. Одной из главных задач учета выбытия товаров является определение стоимости, по которой они списываются с баланса организации. Торговые организации (как и другие организации, занятые в сфере материального производства) могут использовать методы оценки товаров при их выбытии в оценке их по средней (средневзвешенной) себестоимости, по себестоимости первых по времени закупок (метод ФИФО) и по себестоимости последних по времени закупок (метод ЛИФО). Рассмотрим на условных примерах порядок использования данных оценок. 1. Метод средней (средневзвешенной) себестоимости. Оценка товаров при их продаже и списании по средней (средневзвешенной) себестоимости основана на определении средней себестоимости единицы каждого вида товаров, имевших движение в отчетном месяце, как проданных, так и оставшихся на складе на конец месяца. Пример1. Здесь и далее данные приводятся по одному виду товаров.

1. Средняя цена товаров, поступивших за месяц: (10,0 тыс. руб. +5,0 тыс. руб. + 6,6 тыс. руб. +9,6 тыс. руб.) / 290 = 31,2 тыс. руб. / 290 = 107,6 руб. 2. Общая себестоимость товаров, числящихся в остатке: 130 ´ 107,6 руб. = 14,0 тыс. руб. 3. Себестоимость проданных товаров: 31,2 тыс. руб. – 14,0 тыс. руб. = 17,2 тыс. руб. или 160 ´ 107,6 руб. = 17,2 тыс. руб. 4. Средняя цена продажи: 17,2 тыс. руб. / 160 = 107,6 руб. 2. Метод ФИФО. Этот метод представляет собой оценку товаров по себестоимости первых (с учетом стоимости остатков) в течение отчетного месяца закупок товаров. Указанный метод предусматривает учет заготовок товаров в течение отчетного месяца по фактической себестоимости. При продаже товаров, а также выбытии товаров на другие цели их списание производится по себестоимости первых в отчетном месяце закупок, с учетом стоимости товаров, числящихся в учете на начало месяца. Для этого сначала определяется себестоимость не использованных на конец отчетного месяца товаров исходя из затрат на последние закупки товаров. Стоимость проданных товаров определяется путем вычитания из стоимости остатков товаров на начало отчетного месяца с учетом стоимости поступивших за отчетный месяц товаров, стоимости приходящейся на остаток товаров на конец месяца. Распределение стоимости проданных товаров по счетам учета реализации и другим счетам их использования производится исходя из средней стоимости единицы каждого вида товара и количества товаров, проданных или выбывших на другие нужды. 3. Метод ЛИФО. Данный метод обеспечивает соответствие текущих доходов и расходов и позволяет учесть влияние инфляции на результаты финансовой деятельности организации. При этом методе товары на конец отчетного месяца оцениваются исходя из их количества и предположения, что стоимость данных товаров складывается из затрат на первые их закупки. Стоимость проданных товаров определяется путем вычитания из стоимости остатков товаров на начало отчетного месяца с учетом стоимости поступивших за отчетный месяц товаров, их стоимости, приходящейся на остаток товаров на конец отчетного месяца. Распределение стоимости проданных товаров по счетам учета реализации и другим счетам их использования производится исходя из средней стоимости единицы каждого вида и количества проданных товаров. Пример оценки расхода 100 единиц материалов по методам ФИФО и ЛИФО представлен в таблице.№ 1 Применение указанных методов оценки материальных ресурсов ориентирует предприятие на организацию аналитического учета материалов по отдельным партиям (а не только по видам материалов). Можно оценить израсходованные материалы расчетным путем, используя следующую формулу: Р=Ои + П – Ок, где Р - стоимость израсходованных материалов; Ои и Ок - стоимость начального и конечного остатков материалов; П - поступление за месяц. Оценка материалов по методам ФИФО и ЛИФО Таблица№1

Положением по учету материально-производственных запасов предусмотрено использование дополнительно к перечисленным нового способа оценки фактической себестоимости материальных ресурсов, списываемых на производство, - по прямой стоимости единиц изделия – метод НИФО. В бухгалтерском учете отпуск товаров со склада по принятой организацией оценке отражается в следующем порядке:

При использовании в целях налогообложения метода определения выручки от реализации товаров по моменту их оплаты, для целей налогообложения указанная выручка складывается из сумм, поступивших на счета учета денежных средств в оплату за отпущенные товары, а также сумм, указанных при зачете взаимных требований;

Если тара учитывается по средним ценам, установленным по видам (группам) тары, то разница между отпускными ценами на тару и средними учетными ценами отражается следующим образом:

При определении в бухгалтерском учете выручки от реализации продукции по "кассовому" методу (в случае, если договором обусловлен момент перехода права владения, пользования и распоряжения отгруженной продукцией (товарами) и риска ее случайной гибели от организации к покупателю (заказчику) после момента поступления денежных средств в оплату отгруженной продукции (товаров) делаются записи: Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11 |

Приглашения09.12.2013 - 16.12.2013 Международный конкурс хореографического искусства в рамках Международного фестиваля искусств «РОЖДЕСТВЕНСКАЯ АНДОРРА»09.12.2013 - 16.12.2013 Международный конкурс хорового искусства в АНДОРРЕ «РОЖДЕСТВЕНСКАЯ АНДОРРА»

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.